来源:

澎湃新闻

1 月 12 日晚间,无锡药明康德新药开发股份有限公司 (药明康德,603259.SH;2359.HK) 发布 2025 年业绩预增公告。

药明康德预计 2025 年度实现营业收入约 454.56 亿元,同比增长约 15.84%,其中持续经营业务收入同比增长约 21.4%;预计经调整归母净利润约 149.57 亿元,同比增长约 41.33%;预计归母扣非净利润约 132.41 亿元,同比增长约 32.56%,与经调整归母净利润增速相比主要受到汇率波动的影响;预计归母净利润约 191.51 亿元,同比增长约 102.65%,其中包含了出售联营公司部分股权以及剥离部分业务所获得的投资收益。此外,药明康德本期基本每股收益预计约人民币 6.7 元/股,同比增长约 104.27%。

此前,药明康德曾上调全年业绩指引,预计 2025 年持续经营业务收入重回双位数增长,增速从 13%-17% 上调至 17%-18%,公司整体收入从 425 亿元-435 亿元上调至 435 亿元-440 亿。上述业绩预增数据超出了上述指引范围。

对于业绩增长的原因,药明康德称,公司持续聚焦独特的 「一体化、端到端」CRDMO(合同研究、开发与生产) 业务模式,紧抓客户对赋能需求的确定性,不断拓展新能力、建设新产能,持续优化生产工艺和提高经营效率,推动业务持续稳健增长,高效极致赋能客户并致力于将更多新药、好药带给全球病患。2025 年三季报显示,截至 2025 年 9 月底,药明康德的持续经营业务在手订单为 598.8 亿元,同比增长 41.2%,创历史新高。

上述非经常性损益项目主要来自药明康德出售持有的 WuXi XDC Cayman Inc. 部分股权的净收益,预计约 41.61 亿元,以及出售所持有的上海康德弘翼医学临床研究有限公司和上海药明津石医药科技有限公司 100% 股权的净收益,预计约 14.34 亿元。

华福证券研报认为,2025 年初以来,受益于创新药行情带动,以及板块业绩、订单复苏明显,CXO 板块股价表现强劲。外需 CXO 在 2026 年有望延续 2025 年的上行趋势,主要驱动力来自于以下几方面:1) 订单增长:2025 年以来头部 CDMO 公司仍保持较好增长,延续行业增长潜力;2) 海外药企研发投入及医药投融资上行:2025 年以来海外药企收入及研发费用维持稳健增长,美国降息落地预计将驱动医药投融资触底反弹;3) 地缘政治情绪压力出清:生物安全法案情绪压力持续出清,板块信心重新确立。内需 CXO 自 2025 年初以来在业绩及股价表现相对外需较为弱势,行业整体复苏滞后,但从前端延续至后端确定性较强,当前或处于左侧机会。

值得一提的是,当地时间 1 月 12 日,全球生物医药行业 「春晚」 的第 44 届摩根大通医疗健康年会在旧金山启幕,药明康德将出席并在主会场发表演讲。业内有观点认为,药明康德业绩增长背后正代表了全球对中国研发服务能力的认可与信赖。

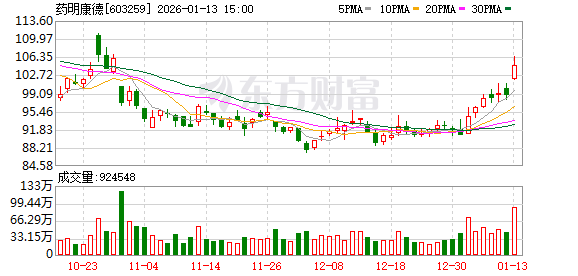

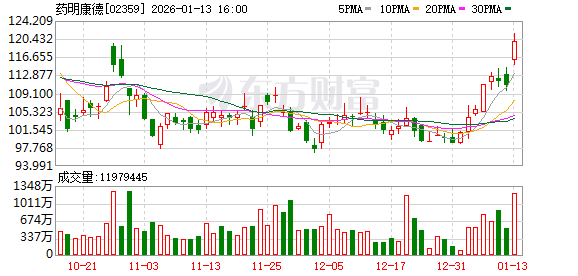

截至 1 月 12 日收盘,药明康德 A 股报 98.68 元/股,跌 0.4%,市值 2944.4 亿元;港股报 110.8 港元/股,跌 0.72%,市值 3306 亿港元。

东财图解·加点干货

(澎湃新闻)

文章转载自东方财富