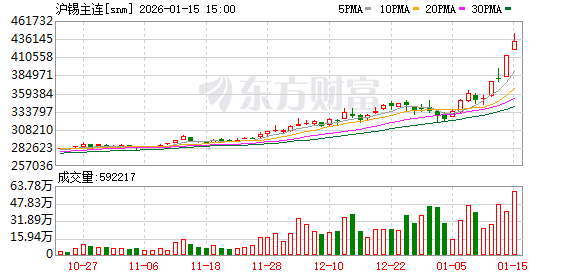

1 月 15 日,沪锡期货主力合约价格继续狂飙,自去年 12 月 31 日的收盘价 322920 元/吨至 1 月 15 日盘中最高触及 443380 元/吨,年内已涨近 40%。近期沪锡期货价格持续大涨并创下多年新高,核心是供应紧张、AI 新兴需求、宏观环境、库存低位等多方面因素共同推动的结果。

市场信息梳理

消息面上,矿端扰动因素持续不断,推高供应担忧情绪。据新华财经报道,当地时间 13 日凌晨,刚果 (金) 东部的北基伍省瓦利卡莱地区的一个村庄,因强降雨引发山体滑坡,导致大量房屋被掩埋,人员伤亡和财产损失严重。

相关分析师也表示,除刚果 (金) 外,缅甸佤邦复产不及预期,印尼推行 RKAB 年审新政策,海外对锡矿企业开采、运营的监管加强,都加大了市场对于锡矿供应的担忧。

另外,新华财经报道称,虽然当前国内精炼锡产量稳定、需求表现偏淡,但在新能源、人工智能等领域高速发展的大背景下,叠加光伏出口退税调整生效前的 「抢出口」 效应,锡需求预期整体偏强。

库存方面,据 Mysteel 调研统计,截至 2026 年 1 月 9 日全国主要市场锡锭社会库存 8076 吨,较前一周减少 1233 吨,亦是连续两周降库超千吨。锡锭社会库存延续去库,主要在于各仓库入库货源较少,部分冶炼厂交货期排至 2 月份之后,叠加当前下游库存较低,价格回落直接带动下游补库需求。显示市场现货采购意愿强烈。

期货市场方面,据东方财富期货 APP 数据,1 月 15 日截至发稿,沪锡期货主力合约获资金净流出 4100 万元。龙虎榜数据显示,前一交易日沪锡主力合约前 20 席多头减仓 438 手,前 20 席空头减仓 1605 手,前 20 席位净持仓近期整体处于净空态势。仓单数据方面,前一交易日,沪锡期货仓单为 7107 吨,环比上个交易日增加 862 吨,增幅 13.8%。

机构观点速览

机构对沪锡后市普遍持谨慎看涨态度。

瑞达期货研报表示,本次沪锡涨停行情,其根本驱动力在于 「现实紧缺」 与 「长期乐观」 的共振。尽管缅甸复产带来远期供应改善的预期,但当前国内产量因检修等因素延续同比下滑,社会库存连续大幅下降且冶炼厂交货排期漫长,凸显出现货市场的实际趋紧格局,成为价格强势的主要支撑。同时,以 AI 为代表的颠覆性应用扩张,不断提供愈加丰富需求前景,为市场注入了坚实的长期看涨逻辑。

国泰君安期货研报表示,锡近日价格连续走强,昨日上午以 8% 涨幅触及涨停后,昨日夜间开板再度高开,涨幅一度逼近 11%。从基本面上看,正如我们前一日所提到的:锡供给持续偏紧、国内锡矿及锡锭隐形库存相对干涸、以及锡下游需求对价格相对不敏感的特点仍然是支撑此轮上涨的基础。此外,昨日刚果 (金) 瓦利卡莱山体滑坡的消息也可能在一定程度上助推了上涨,瓦利卡莱是刚果 (金) 核心锡矿区 Bisie 矿的所在地,近日当地连续暴雨引发山体滑坡,使得对当地供应担忧有所反复。从量级上看,25 年该矿曾因武装冲突停产 1 个月,边际减量在 2000 吨以内,此次自然灾害影响相对更小,实际影响有限。此外,从交易层面上看,我们注意到昨日出现了近一个月来首次减仓上涨的行情,表明在目前历史新高点位的拉涨过程中出现了更明显的空头被迫止损的情况。往后看,我们认为锡价仍有上涨空间,但需注意 45 万/吨整数位附近的获利了结压力。

新湖期货研报表示,早间现货市场依旧鲜有成交,下游畏高谨慎观望,采购者寥寥。持货商积极出货,冶炼厂出货也相对积极,市场总体成交极少。现货重回大幅贴水状态。锡价飙涨暂难向下传导,下游及终端企业消化鲜有库存为主,也不乏减停产的情况。供应则依旧偏稳,冶炼厂产量变化较小。消费走弱使得库存攀升,近期国内外库存均明显增加,不过总体库存依旧不高,暂难形成明显压力。短期投机情绪高涨的情况下,锡价或维持强势,但也需警惕投机资金离场造成快速回落的风险。短线追高需谨慎。

(东方财富研究中心)

文章转载自 东方财富