【文章来源:techweb】

【】1 月 16 日消息,2026 年初,中国物流行业上演了两场引人注目的大戏:京东物流准备以每股 19 元的价格收购德邦股份剩余股份,推动后者主动终止上市。同时,顺丰控股与极兔速递宣布达成战略相互持股协议,投资金额高达 83 亿港元,顺丰将持有极兔 10% 股份,极兔则持有顺丰 4.29% 股份。

这两大事件在短短两天内相继发生,发出行业竞争格局变化的重要信号,也反映出物流行业正在经历从规模扩张到效率优先的深刻转型。

两种模式的整合

根据京东物流和德邦股份发布的公告,德邦股份的退市进程已进入实质阶段。该公司已召开董事会,审议通过相关议案,计划以股东会决议方式主动撤回 A 股股票在上海证券交易所的上市交易。

京东物流作为控股股东,将向德邦股东发出拟现金选择权,以每股 19 元的价格收购德邦所有剩余股份,预计总价值约 37.97 亿元。

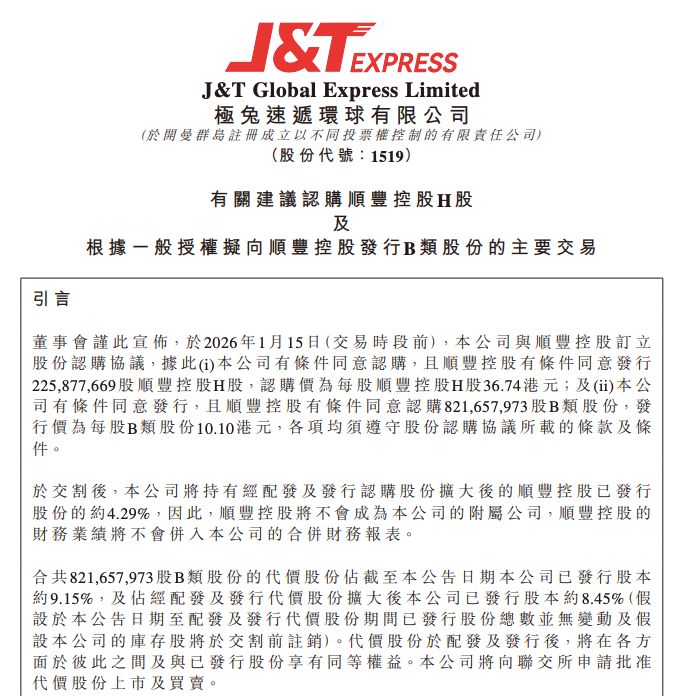

另一边,顺丰与极兔的战略结盟同样引人注目。交易金额高达 83 亿港元,顺丰将向极兔增发 2.26 亿股 H 股股份,极兔则向顺丰增发 8.22 亿股 B 类股份。

这一交换并非两家企业首次 「牵手」。早在 2023 年,极兔速递就以 11.83 亿元收购了顺丰旗下的经济型快递业务丰网速运。这一安排创造了两家头部物流企业深层次的合作基础。

观察这两个事件,可以发现中国物流行业企业正通过不同方式应对市场挑战。

德邦选择退市融入京东生态体系,这是资本整合与资源协同的典型路径。

德邦股份在公告中表示,此举旨在 「更好地顺应物流行业的发展趋势,更为高效、有力地统筹协调与整合京东物流体系内的物流资源」。退市后的德邦将保持独立的品牌及运营。

与德邦的 「全面融入」 不同,顺丰与极兔速递选择的是 「战略结盟」。这种相互持股模式既保持了两家公司的独立性,又创造了深层次的合作基础。

顺丰控股与极兔速递在公告中表示,两者在业务上具备高度互补性。顺丰将凭借在跨境头程与干线段的核心资源优势和成熟运营体系,结合极兔在全球 13 个国家的末端网络与本地化运营优势,共同增强端到端跨境物流解决方案的网络覆盖和产品竞争力。在国内业务方面,双方在网络资源、客户群体、产品结构和差异化上同样具备较大互补协同空间,有助于共同拓展服务边界。

财务数据揭示整合压力

值得注意的是,德邦退市并非孤例。在近两年的时间里,百世、达达、安能等企业也相继退出资本市场。

2025 年 6 月达达集团被京东集团以约 5.2 亿美元完成私有化,成为京东集团全资子公司。此后,京东集团加速了对达达业务的整合。2025 年 10 月 8 日,京东物流以约 2.7 亿美元收购京东集团旗下从事本地即时配送服务的两家全资子公司达疆和达盛,这两家为原达达集团的即时配送业务。

和达达类似,德邦股份同样是被京东收购的物流公司。事实上,尽管京东集团将德邦股份的协同优势定位在大件快递和快运领域,但在快运市场中却也与京东物流存在激烈竞争。随着京东物流业务的扩展,双方在业务方面的同业竞争现象愈发明显。

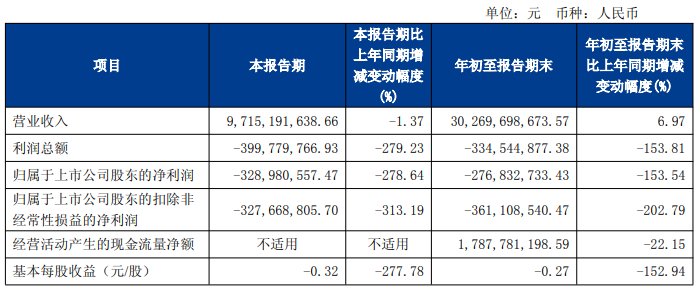

德邦股份 2025 年上半年归母净利润仅 0.52 亿元,同比大幅下滑 84.34%,第三季度甚至净亏损 3.29 亿元。营收虽保持增长,但盈利能力急剧恶化,快运主业成本高企,毛利率持续承压。这种业绩表现使得独立生存面临严峻挑战。

德邦股份 2025 年第三季度主要会计数据和财务指标

在 2025 年 8 月的德邦股份业绩会上,德邦股份管理层还专门针对 「同业竞争」 提到,公司实际控股股东京东物流已明确承诺,逐步解决同业竞争问题。

此次通过私有化德邦股份,京东物流可以更高效地推进双方在分拣、运输等环节的网络融合,实现降本增效,将德邦的快运网络深度整合进自身的一体化供应链大版图中。

对于京东而言,主导达达、德邦陆续退市,一方面能快速解决德邦的同业竞争问题,另一方面也能让德邦、达达业务更好协同。

再看顺丰控股和极兔速递的现状。

顺丰控股 2025 年上半年营收 1468.58 亿元,归母净利润 57.38 亿元,增长 19.37%,经营看似稳健。但深入分析会发现,其票均收入下降 12.2%,反映出主营快递业务面临的激烈价格竞争。

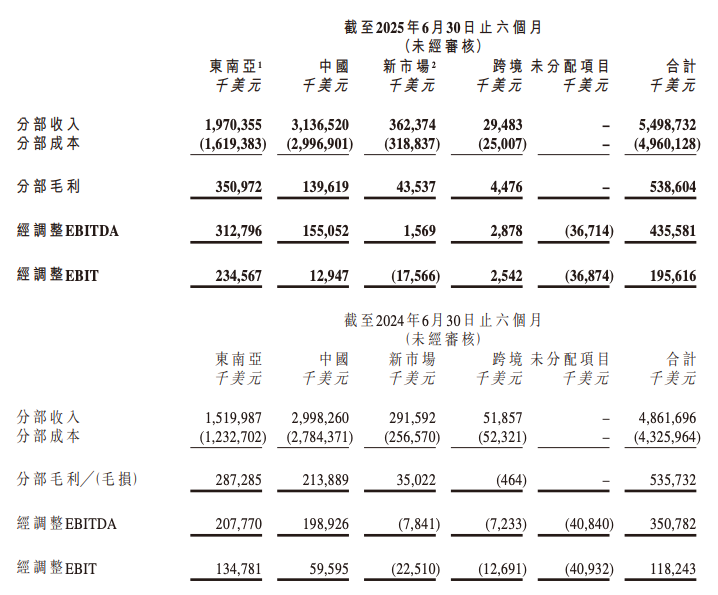

极兔速递 2025 年上半年虽然经调整净利润大增 147.1%,但中国市场收入同比增长仅 4.6%,增长主要依靠东南亚及新兴市场。在国内市场增速放缓的背景下,极兔急需提升服务品质和寻找新的增长引擎。

极兔速递 2025 年上半年、2024 年上半年全球分部收入

这次顺丰控股和极兔速递两者的结盟可谓是典型的优势互补:顺丰看中极兔在东南亚的强大市场份额和极具性价比的国内电商件网络;极兔则需要顺丰的高端品牌、时效网络和国际供应链能力来提升自身在中国市场的服务壁垒和全球布局。

整体来看,当前物流行业的整合,已从过去的规模扩张,转向了基于财务健康度、成本控制能力和网络协同效率的深层洗牌。业绩承压的企业寻求庇护与资源,而增长稳健的企业则通过整合来巩固护城河、布局未来。未来,物流行业的竞争将不再是单一企业的较量,而是供应链生态、数字化能力和综合服务能力的全面比拼。

【文章来源:techweb】

【】1 月 16 日消息,2026 年初,中国物流行业上演了两场引人注目的大戏:京东物流准备以每股 19 元的价格收购德邦股份剩余股份,推动后者主动终止上市。同时,顺丰控股与极兔速递宣布达成战略相互持股协议,投资金额高达 83 亿港元,顺丰将持有极兔 10% 股份,极兔则持有顺丰 4.29% 股份。

这两大事件在短短两天内相继发生,发出行业竞争格局变化的重要信号,也反映出物流行业正在经历从规模扩张到效率优先的深刻转型。

两种模式的整合

根据京东物流和德邦股份发布的公告,德邦股份的退市进程已进入实质阶段。该公司已召开董事会,审议通过相关议案,计划以股东会决议方式主动撤回 A 股股票在上海证券交易所的上市交易。

京东物流作为控股股东,将向德邦股东发出拟现金选择权,以每股 19 元的价格收购德邦所有剩余股份,预计总价值约 37.97 亿元。

另一边,顺丰与极兔的战略结盟同样引人注目。交易金额高达 83 亿港元,顺丰将向极兔增发 2.26 亿股 H 股股份,极兔则向顺丰增发 8.22 亿股 B 类股份。

这一交换并非两家企业首次 「牵手」。早在 2023 年,极兔速递就以 11.83 亿元收购了顺丰旗下的经济型快递业务丰网速运。这一安排创造了两家头部物流企业深层次的合作基础。

观察这两个事件,可以发现中国物流行业企业正通过不同方式应对市场挑战。

德邦选择退市融入京东生态体系,这是资本整合与资源协同的典型路径。

德邦股份在公告中表示,此举旨在 「更好地顺应物流行业的发展趋势,更为高效、有力地统筹协调与整合京东物流体系内的物流资源」。退市后的德邦将保持独立的品牌及运营。

与德邦的 「全面融入」 不同,顺丰与极兔速递选择的是 「战略结盟」。这种相互持股模式既保持了两家公司的独立性,又创造了深层次的合作基础。

顺丰控股与极兔速递在公告中表示,两者在业务上具备高度互补性。顺丰将凭借在跨境头程与干线段的核心资源优势和成熟运营体系,结合极兔在全球 13 个国家的末端网络与本地化运营优势,共同增强端到端跨境物流解决方案的网络覆盖和产品竞争力。在国内业务方面,双方在网络资源、客户群体、产品结构和差异化上同样具备较大互补协同空间,有助于共同拓展服务边界。

财务数据揭示整合压力

值得注意的是,德邦退市并非孤例。在近两年的时间里,百世、达达、安能等企业也相继退出资本市场。

2025 年 6 月达达集团被京东集团以约 5.2 亿美元完成私有化,成为京东集团全资子公司。此后,京东集团加速了对达达业务的整合。2025 年 10 月 8 日,京东物流以约 2.7 亿美元收购京东集团旗下从事本地即时配送服务的两家全资子公司达疆和达盛,这两家为原达达集团的即时配送业务。

和达达类似,德邦股份同样是被京东收购的物流公司。事实上,尽管京东集团将德邦股份的协同优势定位在大件快递和快运领域,但在快运市场中却也与京东物流存在激烈竞争。随着京东物流业务的扩展,双方在业务方面的同业竞争现象愈发明显。

德邦股份 2025 年上半年归母净利润仅 0.52 亿元,同比大幅下滑 84.34%,第三季度甚至净亏损 3.29 亿元。营收虽保持增长,但盈利能力急剧恶化,快运主业成本高企,毛利率持续承压。这种业绩表现使得独立生存面临严峻挑战。

德邦股份 2025 年第三季度主要会计数据和财务指标

在 2025 年 8 月的德邦股份业绩会上,德邦股份管理层还专门针对 「同业竞争」 提到,公司实际控股股东京东物流已明确承诺,逐步解决同业竞争问题。

此次通过私有化德邦股份,京东物流可以更高效地推进双方在分拣、运输等环节的网络融合,实现降本增效,将德邦的快运网络深度整合进自身的一体化供应链大版图中。

对于京东而言,主导达达、德邦陆续退市,一方面能快速解决德邦的同业竞争问题,另一方面也能让德邦、达达业务更好协同。

再看顺丰控股和极兔速递的现状。

顺丰控股 2025 年上半年营收 1468.58 亿元,归母净利润 57.38 亿元,增长 19.37%,经营看似稳健。但深入分析会发现,其票均收入下降 12.2%,反映出主营快递业务面临的激烈价格竞争。

极兔速递 2025 年上半年虽然经调整净利润大增 147.1%,但中国市场收入同比增长仅 4.6%,增长主要依靠东南亚及新兴市场。在国内市场增速放缓的背景下,极兔急需提升服务品质和寻找新的增长引擎。

极兔速递 2025 年上半年、2024 年上半年全球分部收入

这次顺丰控股和极兔速递两者的结盟可谓是典型的优势互补:顺丰看中极兔在东南亚的强大市场份额和极具性价比的国内电商件网络;极兔则需要顺丰的高端品牌、时效网络和国际供应链能力来提升自身在中国市场的服务壁垒和全球布局。

整体来看,当前物流行业的整合,已从过去的规模扩张,转向了基于财务健康度、成本控制能力和网络协同效率的深层洗牌。业绩承压的企业寻求庇护与资源,而增长稳健的企业则通过整合来巩固护城河、布局未来。未来,物流行业的竞争将不再是单一企业的较量,而是供应链生态、数字化能力和综合服务能力的全面比拼。

【文章来源:techweb】

【】1 月 16 日消息,2026 年初,中国物流行业上演了两场引人注目的大戏:京东物流准备以每股 19 元的价格收购德邦股份剩余股份,推动后者主动终止上市。同时,顺丰控股与极兔速递宣布达成战略相互持股协议,投资金额高达 83 亿港元,顺丰将持有极兔 10% 股份,极兔则持有顺丰 4.29% 股份。

这两大事件在短短两天内相继发生,发出行业竞争格局变化的重要信号,也反映出物流行业正在经历从规模扩张到效率优先的深刻转型。

两种模式的整合

根据京东物流和德邦股份发布的公告,德邦股份的退市进程已进入实质阶段。该公司已召开董事会,审议通过相关议案,计划以股东会决议方式主动撤回 A 股股票在上海证券交易所的上市交易。

京东物流作为控股股东,将向德邦股东发出拟现金选择权,以每股 19 元的价格收购德邦所有剩余股份,预计总价值约 37.97 亿元。

另一边,顺丰与极兔的战略结盟同样引人注目。交易金额高达 83 亿港元,顺丰将向极兔增发 2.26 亿股 H 股股份,极兔则向顺丰增发 8.22 亿股 B 类股份。

这一交换并非两家企业首次 「牵手」。早在 2023 年,极兔速递就以 11.83 亿元收购了顺丰旗下的经济型快递业务丰网速运。这一安排创造了两家头部物流企业深层次的合作基础。

观察这两个事件,可以发现中国物流行业企业正通过不同方式应对市场挑战。

德邦选择退市融入京东生态体系,这是资本整合与资源协同的典型路径。

德邦股份在公告中表示,此举旨在 「更好地顺应物流行业的发展趋势,更为高效、有力地统筹协调与整合京东物流体系内的物流资源」。退市后的德邦将保持独立的品牌及运营。

与德邦的 「全面融入」 不同,顺丰与极兔速递选择的是 「战略结盟」。这种相互持股模式既保持了两家公司的独立性,又创造了深层次的合作基础。

顺丰控股与极兔速递在公告中表示,两者在业务上具备高度互补性。顺丰将凭借在跨境头程与干线段的核心资源优势和成熟运营体系,结合极兔在全球 13 个国家的末端网络与本地化运营优势,共同增强端到端跨境物流解决方案的网络覆盖和产品竞争力。在国内业务方面,双方在网络资源、客户群体、产品结构和差异化上同样具备较大互补协同空间,有助于共同拓展服务边界。

财务数据揭示整合压力

值得注意的是,德邦退市并非孤例。在近两年的时间里,百世、达达、安能等企业也相继退出资本市场。

2025 年 6 月达达集团被京东集团以约 5.2 亿美元完成私有化,成为京东集团全资子公司。此后,京东集团加速了对达达业务的整合。2025 年 10 月 8 日,京东物流以约 2.7 亿美元收购京东集团旗下从事本地即时配送服务的两家全资子公司达疆和达盛,这两家为原达达集团的即时配送业务。

和达达类似,德邦股份同样是被京东收购的物流公司。事实上,尽管京东集团将德邦股份的协同优势定位在大件快递和快运领域,但在快运市场中却也与京东物流存在激烈竞争。随着京东物流业务的扩展,双方在业务方面的同业竞争现象愈发明显。

德邦股份 2025 年上半年归母净利润仅 0.52 亿元,同比大幅下滑 84.34%,第三季度甚至净亏损 3.29 亿元。营收虽保持增长,但盈利能力急剧恶化,快运主业成本高企,毛利率持续承压。这种业绩表现使得独立生存面临严峻挑战。

德邦股份 2025 年第三季度主要会计数据和财务指标

在 2025 年 8 月的德邦股份业绩会上,德邦股份管理层还专门针对 「同业竞争」 提到,公司实际控股股东京东物流已明确承诺,逐步解决同业竞争问题。

此次通过私有化德邦股份,京东物流可以更高效地推进双方在分拣、运输等环节的网络融合,实现降本增效,将德邦的快运网络深度整合进自身的一体化供应链大版图中。

对于京东而言,主导达达、德邦陆续退市,一方面能快速解决德邦的同业竞争问题,另一方面也能让德邦、达达业务更好协同。

再看顺丰控股和极兔速递的现状。

顺丰控股 2025 年上半年营收 1468.58 亿元,归母净利润 57.38 亿元,增长 19.37%,经营看似稳健。但深入分析会发现,其票均收入下降 12.2%,反映出主营快递业务面临的激烈价格竞争。

极兔速递 2025 年上半年虽然经调整净利润大增 147.1%,但中国市场收入同比增长仅 4.6%,增长主要依靠东南亚及新兴市场。在国内市场增速放缓的背景下,极兔急需提升服务品质和寻找新的增长引擎。

极兔速递 2025 年上半年、2024 年上半年全球分部收入

这次顺丰控股和极兔速递两者的结盟可谓是典型的优势互补:顺丰看中极兔在东南亚的强大市场份额和极具性价比的国内电商件网络;极兔则需要顺丰的高端品牌、时效网络和国际供应链能力来提升自身在中国市场的服务壁垒和全球布局。

整体来看,当前物流行业的整合,已从过去的规模扩张,转向了基于财务健康度、成本控制能力和网络协同效率的深层洗牌。业绩承压的企业寻求庇护与资源,而增长稳健的企业则通过整合来巩固护城河、布局未来。未来,物流行业的竞争将不再是单一企业的较量,而是供应链生态、数字化能力和综合服务能力的全面比拼。

【文章来源:techweb】

【】1 月 16 日消息,2026 年初,中国物流行业上演了两场引人注目的大戏:京东物流准备以每股 19 元的价格收购德邦股份剩余股份,推动后者主动终止上市。同时,顺丰控股与极兔速递宣布达成战略相互持股协议,投资金额高达 83 亿港元,顺丰将持有极兔 10% 股份,极兔则持有顺丰 4.29% 股份。

这两大事件在短短两天内相继发生,发出行业竞争格局变化的重要信号,也反映出物流行业正在经历从规模扩张到效率优先的深刻转型。

两种模式的整合

根据京东物流和德邦股份发布的公告,德邦股份的退市进程已进入实质阶段。该公司已召开董事会,审议通过相关议案,计划以股东会决议方式主动撤回 A 股股票在上海证券交易所的上市交易。

京东物流作为控股股东,将向德邦股东发出拟现金选择权,以每股 19 元的价格收购德邦所有剩余股份,预计总价值约 37.97 亿元。

另一边,顺丰与极兔的战略结盟同样引人注目。交易金额高达 83 亿港元,顺丰将向极兔增发 2.26 亿股 H 股股份,极兔则向顺丰增发 8.22 亿股 B 类股份。

这一交换并非两家企业首次 「牵手」。早在 2023 年,极兔速递就以 11.83 亿元收购了顺丰旗下的经济型快递业务丰网速运。这一安排创造了两家头部物流企业深层次的合作基础。

观察这两个事件,可以发现中国物流行业企业正通过不同方式应对市场挑战。

德邦选择退市融入京东生态体系,这是资本整合与资源协同的典型路径。

德邦股份在公告中表示,此举旨在 「更好地顺应物流行业的发展趋势,更为高效、有力地统筹协调与整合京东物流体系内的物流资源」。退市后的德邦将保持独立的品牌及运营。

与德邦的 「全面融入」 不同,顺丰与极兔速递选择的是 「战略结盟」。这种相互持股模式既保持了两家公司的独立性,又创造了深层次的合作基础。

顺丰控股与极兔速递在公告中表示,两者在业务上具备高度互补性。顺丰将凭借在跨境头程与干线段的核心资源优势和成熟运营体系,结合极兔在全球 13 个国家的末端网络与本地化运营优势,共同增强端到端跨境物流解决方案的网络覆盖和产品竞争力。在国内业务方面,双方在网络资源、客户群体、产品结构和差异化上同样具备较大互补协同空间,有助于共同拓展服务边界。

财务数据揭示整合压力

值得注意的是,德邦退市并非孤例。在近两年的时间里,百世、达达、安能等企业也相继退出资本市场。

2025 年 6 月达达集团被京东集团以约 5.2 亿美元完成私有化,成为京东集团全资子公司。此后,京东集团加速了对达达业务的整合。2025 年 10 月 8 日,京东物流以约 2.7 亿美元收购京东集团旗下从事本地即时配送服务的两家全资子公司达疆和达盛,这两家为原达达集团的即时配送业务。

和达达类似,德邦股份同样是被京东收购的物流公司。事实上,尽管京东集团将德邦股份的协同优势定位在大件快递和快运领域,但在快运市场中却也与京东物流存在激烈竞争。随着京东物流业务的扩展,双方在业务方面的同业竞争现象愈发明显。

德邦股份 2025 年上半年归母净利润仅 0.52 亿元,同比大幅下滑 84.34%,第三季度甚至净亏损 3.29 亿元。营收虽保持增长,但盈利能力急剧恶化,快运主业成本高企,毛利率持续承压。这种业绩表现使得独立生存面临严峻挑战。

德邦股份 2025 年第三季度主要会计数据和财务指标

在 2025 年 8 月的德邦股份业绩会上,德邦股份管理层还专门针对 「同业竞争」 提到,公司实际控股股东京东物流已明确承诺,逐步解决同业竞争问题。

此次通过私有化德邦股份,京东物流可以更高效地推进双方在分拣、运输等环节的网络融合,实现降本增效,将德邦的快运网络深度整合进自身的一体化供应链大版图中。

对于京东而言,主导达达、德邦陆续退市,一方面能快速解决德邦的同业竞争问题,另一方面也能让德邦、达达业务更好协同。

再看顺丰控股和极兔速递的现状。

顺丰控股 2025 年上半年营收 1468.58 亿元,归母净利润 57.38 亿元,增长 19.37%,经营看似稳健。但深入分析会发现,其票均收入下降 12.2%,反映出主营快递业务面临的激烈价格竞争。

极兔速递 2025 年上半年虽然经调整净利润大增 147.1%,但中国市场收入同比增长仅 4.6%,增长主要依靠东南亚及新兴市场。在国内市场增速放缓的背景下,极兔急需提升服务品质和寻找新的增长引擎。

极兔速递 2025 年上半年、2024 年上半年全球分部收入

这次顺丰控股和极兔速递两者的结盟可谓是典型的优势互补:顺丰看中极兔在东南亚的强大市场份额和极具性价比的国内电商件网络;极兔则需要顺丰的高端品牌、时效网络和国际供应链能力来提升自身在中国市场的服务壁垒和全球布局。

整体来看,当前物流行业的整合,已从过去的规模扩张,转向了基于财务健康度、成本控制能力和网络协同效率的深层洗牌。业绩承压的企业寻求庇护与资源,而增长稳健的企业则通过整合来巩固护城河、布局未来。未来,物流行业的竞争将不再是单一企业的较量,而是供应链生态、数字化能力和综合服务能力的全面比拼。