1 月 16 日早盘,存储芯片概念表现强势,金太阳(20CM 涨停)、康强电子、长电科技涨停,精智达、科翔股份、精测电子、蓝箭电子、晶升股份、佰维存储大涨超 10%。2026 年以来,存储芯片概念指数大涨超 18%,1 月 16 日再创历史新高。

存储芯片涨价继续?

存储芯片的持续走强,在市场人士看来,与 「涨价」 密切相关。TrendForce 集邦咨询发布的最新报告表示,2026 年第一季由于 DRAM 原厂大规模转移先进制程、新产能至服务器、HBM 应用,以满足 AI 服务器需求,导致其他市场供给严重紧缩,预估整体一般型 DRAM(Conventional DRAM) 合约价将季增 55%~60%。NAND Flash 则因原厂控管产能,和服务器强劲拉货排挤其他应用,预计各类产品合约价持续上涨 33%~38%。

Counterpoint Research 也发布报告称,存储市场已进入 「超级牛市」 阶段,当前行情甚至超越 2018 年的历史高点,在 AI 与服务器容量需求持续激增的推动下,供应商议价能力已达到历史最高水平,预计 2025 年 Q4 存储价格飙升 40%~50%;2026 年 Q1 还将再涨 40%~50%,2026 年 Q2 预计再上涨约 20%。

AI 驱动,持续性更强?

对于本轮存储芯片的涨价,核心在于受到 AI 的驱动。德邦证券表示,从 2016 年开始,存储行业经历了三轮周期:

2016~2019 年周期核心受益 DDR4 换代带来的价格快速上涨,尽管手机、PC 等消费电子产品销量并无明显增长,但手机游戏等应用的火爆对硬件内的存储性能提出了更高的要求,下游应用的需求推动 DDR4 渗透率大幅提升。原厂方面,2016 年存储厂转向 3D Nand Flash 扩产,加深了市场对于 DDR4 供给紧张的预期。同时 2016 年三星西安工厂停电等厂务因素也进一步推高存储器价格。

2020~2023 年周期核心受益笔记本电脑/手机等消费电子产品需求。2020-2021 年,随着全球受到疫情影响,远程办公、线上网课等形式逐渐普遍,带动笔记本电脑,手机销量大幅增长,其中笔记本电脑出货量在 2020 年大幅增长 27%。另外全球数据中心建设对服务器需求也有所提升,2020/2021 全球服务器出货量分别增长 3.9% 和 6.9%。2022~2023 年消费电子销量有所下滑,存储景气度开始下行。

2024 年开启的新周期核心受益 AI 基建带来的需求增长。我们认为本轮存储行业的上行周期,和 2016-2019 年、2020-2023 年有所不同,前两轮周期本质更多依托消费端发力,而本轮存储芯片的需求更多源自大型科技公司在 AI 时代的算力基建,持续性可能更强。

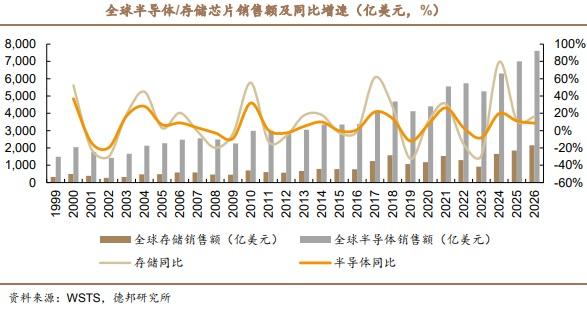

该机构表示,存储芯片是半导体行业中第二大细分市场,根据半导体权威机构 WSTS 的数据,2024 年全球半导体市场为 6305 亿美元,其中存储芯片市场为 1655 亿美元,占整个半导体市场的 26%,是仅次于逻辑芯片的第二大细分领域。

龙头股 2025 年业绩炸裂

此外,存储芯片龙头佰维存储披露的亮眼业绩预告,也提振了存储芯片概念的人气。日前,佰维存储披露的 2025 年业绩预告显示,2025 年预计实现归母净利润 8.5 亿元~10 亿元,同比增长 427.19%~520.22%。其中 2025 年第四季度实现归母净利润 8.2 亿元~9.7 亿元,同比增长 1225.40%-1449.67%

从机构预测来看,存储芯片概念 2025 年的业绩也普遍乐观。东方财富Choice 数据显示,至纯科技预计 2025 年业绩同比增长 494.7%。金太阳紧随其后,2025 年增长 325.64%。精测电子、佰维存储、晶瑞电材等 2025 年业绩预测同比也居前。整体而言,有 13 股 2025 年业绩预计同比翻倍。

国产存储芯片迎重要进展

国内而言,经过多年的发展,国产存储芯片巨头长江存储、长鑫科技等公司逐渐取得突破,并抢占了部分存储市场。

光大证券表示,日前长鑫科技 IPO 取得重要进展,已经完成两轮预先审阅,上交所也已经于 2025 年 12 月 30 日正式受理长鑫科技的 IPO 申请。长鑫科技计划募集 295 亿元,其中 130 亿元用于 「DRAM 存储器技术升级项目」,90 亿元用于 「动态随机存取存储器前瞻技术研究与开发项目」。

长鑫科技 2025 年前三季度实现 320.84 亿元的营收,产品涵盖 DDR4、DDR5 等产品,是国内第一、全球第四的 DRAM 厂商。

除了长鑫科技,长江存储也是国产存储芯片的佼佼者。长江存储成立于 2016 年,公司已经全面布局了芯片设计、生产制造、封装测试及系统解决方案产品等领域。长江存储可以提供 3D NAND 闪存晶圆及颗粒,产品已经广泛应用于消费电子、服务器等重要领域。

2018 年,长江存储发布了核心技术品牌晶栈 Xtacking,这标志着国产芯片在 3D NAND 领域实现重大突破。正是由于长江存储积累了丰富的技术,国际存储巨头也绕不开长江存储的专利。

东方证券认为,AI 推理瓶颈正从计算转向上下文存储,英伟达推出推理上下文内存存储平台,打造 AI 原生存储基础设施,可提升 token 处理效率并优化能效,带动存储芯片需求高速成长。存储行业供不应求持续,海外巨头扩产有限,国内存储厂商在 DRAM 和 NAND 领域技术突破,长鑫科技、长江存储等推进融资扩产,为产业链带来机遇。

(东方财富研究中心)

文章转载自东方财富