【文章来源:天天财富】

01

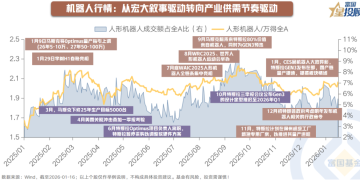

机器人行情:从宏大叙事驱动转向产业供需节奏驱动

复盘 2025 年以来行情表现,人形机器人指数相较万得全 A 取得一定超额收益。分阶段看,从 Q1 海外 Optimus 量产预期和国产链活跃度上行共振的趋势性上升,到 Q2 因海外政策影响和停产传闻引发的震荡调整,到 Q3 产业边际变化与大盘高风险偏好共振带来的新一轮上涨,最终 Q4 上涨动能趋缓叠加 Optimus Gen3 延迟发布进一步冷却市场情绪,板块进入修整期。25 年 12 月以来,随着国内本体厂商落地加速,以及特斯拉GEN3 发布在即、CES 展机器人大放异彩等催化剂频出,板块再度活跃,当前板块成交额占全 A 比例提升至 5% 附近,处于 2023 年以来 46% 分位。

一、人形机器人2026 年的核心关注

02

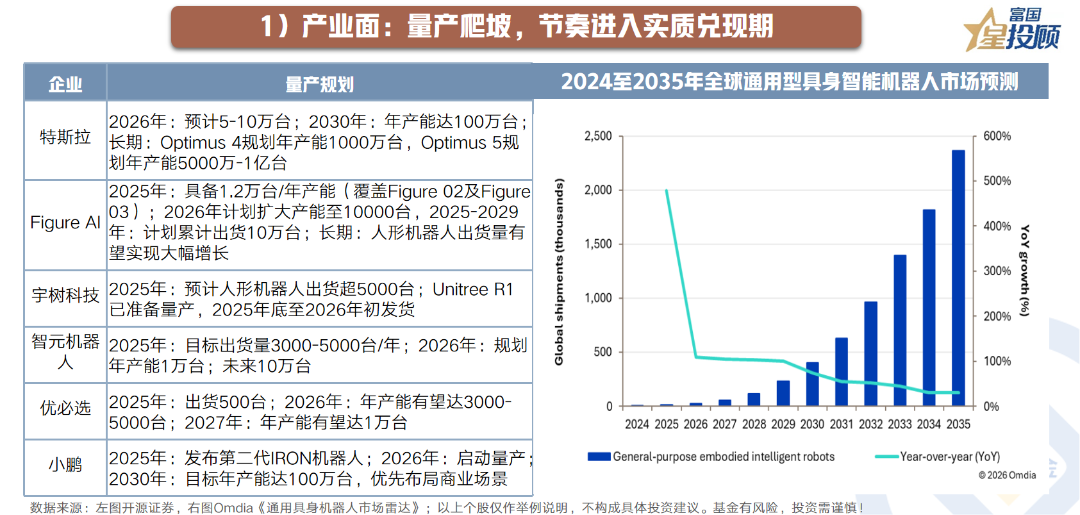

产业面:量产爬坡,节奏进入实质兑现期

继 2025 年奠定 「量产元年」 基础后,2026 年人形机器人产业将正式迈入规模化放量的验证阶段。根据 Omdia《通用具身机器人市场雷达》,2025 年全球人形机器人全年总出货量达 1.3 万台,未来十年人形机器人市场将迎来指数级增长,到 2035 年全球出货量有望达到 260 万台。当前海外处于小批量阶段,国产链初步放量,多家人形机器人龙头表示 2026 年将推进大规模量产工作,行业从小范围交付的初期阶段正式进入 「量产爬坡与商业探索」 的关键发展周期。

03

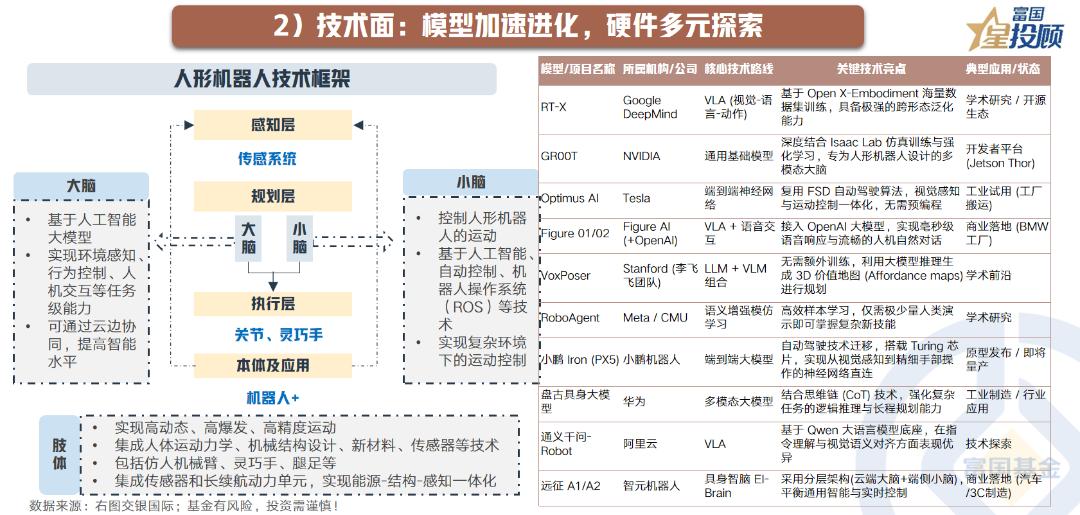

技术面:模型加速进化,硬件多元探索

机器人逻辑架构由 「大脑」+「小脑」+肢体组成,「大脑」 技术以大模型为核心,决定机器人能力上限。目前全球范围内已涌现出一批极具代表性的具身智能大模型,但仍需向更高级的智能化和自主化进化,一旦具身智能模型在真实世界任务中展现出优秀的泛化能力与稳定表现,机器人产业有望实现跨越式发展。「肢体」 硬件是人形机器人实现所有拟人载体和基础,决定产业落地节奏。难度最大的灵巧手目前仍是制约行业发展的最大瓶颈。此外硬件路线短期难以收敛,行业将通过多技术路径并行迭代以适配多元场景,商业化进展将更多由具体应用落地节奏而非单一技术路线决定。

04

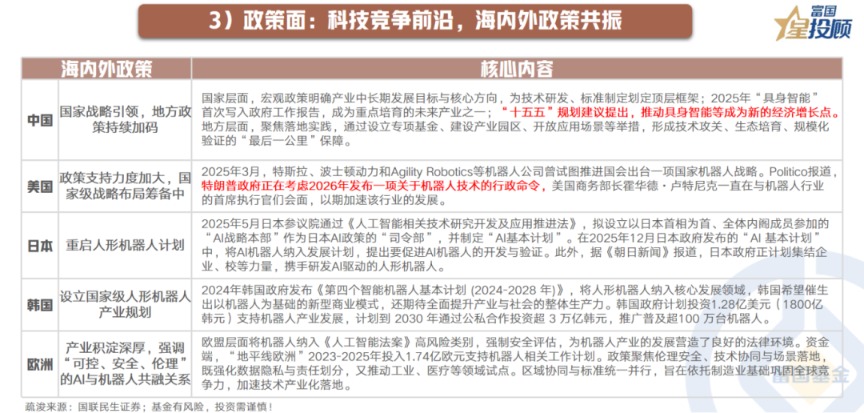

政策面:科技竞争前沿,海内外政策共振

全球主要经济体正将通用机器人与具身智能上升至国家级战略高度。国内方面,已形成 「国家战略引领、地方落地支撑、标准体系规范」 的通用机器人产业发展格局;海外方面,美国、日本、韩国及欧洲相继强化国家级布局,2025 年 12 月初特朗普政府正考虑 2026 年发布一项关于机器人的行政命令,再度印证了机器人产业在中美科技竞争中的重要性。

05

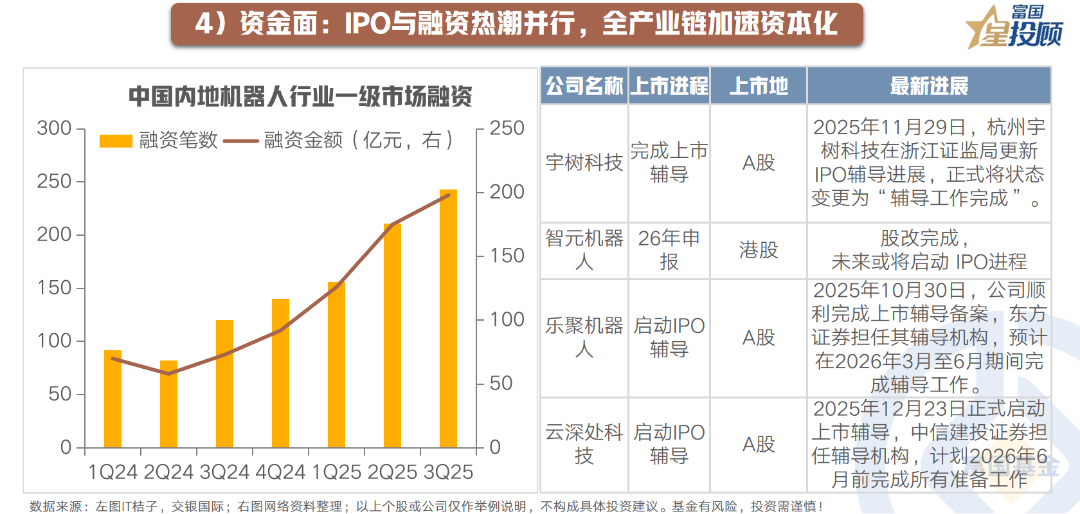

资金面:IPO 与融资热潮并行,全产业链加速资本化

技术突破与产业政策共振下,机器人赛道热度持续走强。从融资规模看,2025 年前三季度国内机器人创业企业累计融资约 500 亿元,是去年同期的 2.5 倍。与融资热潮并行,相关企业上市进程显著加快,宇树科技已经完成上市辅导,乐聚机器人、银河通用、云深处等头部玩家也在加速推进上市进程,资本密集加持下,从核心零部件到服务平台的全产业链企业加速资本化,为量产筑牢根基。

二、如何理解国内人形机器人的投资机会?

06

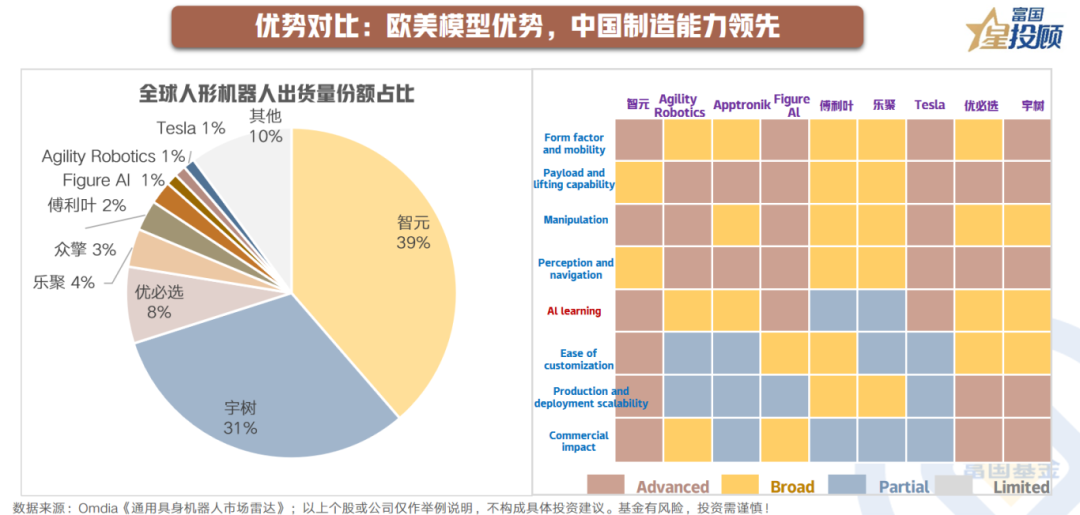

优势对比:欧美模型优势,中国制造能力领先

目前中国人形机器人的制造能力在全球处于绝对领先地位, 根据 Omdia《通用具身机器人市场雷达》,2025 年全球人形机器人出货量中国厂商合计市场份额超 80%。此外,2026 年 1 月 CES 机器人展区集中展示了全球具身智能前沿技术,欧美企业重点展示本体与多模态大模型结合后的指令理解与任务规划能力;中国企业则带来多款具备量产能力的通用新品。

07

行情对比:渗透率提升机遇,战略决断要早

展望 2026 年,人形机器人行业正处于类似于新能源汽车 2015 年-2016 年规模化量产的前夜,渗透率增量空间可观。不过,人形机器人产业迭代周期要快于电动车,战略决断要早;另一方面,随着规模量产提上进度,分化也即将来临,相比 2025,投资者将更关注企业实际落地能力与业绩兑现情况。重点关注:一是进入海外龙头供应链的强确定性方向;二是国内头部整机厂商的核心供应商;三是量产为导向的技术升级方向:包括灵巧手、行星滚柱丝杠、减速器等。

08

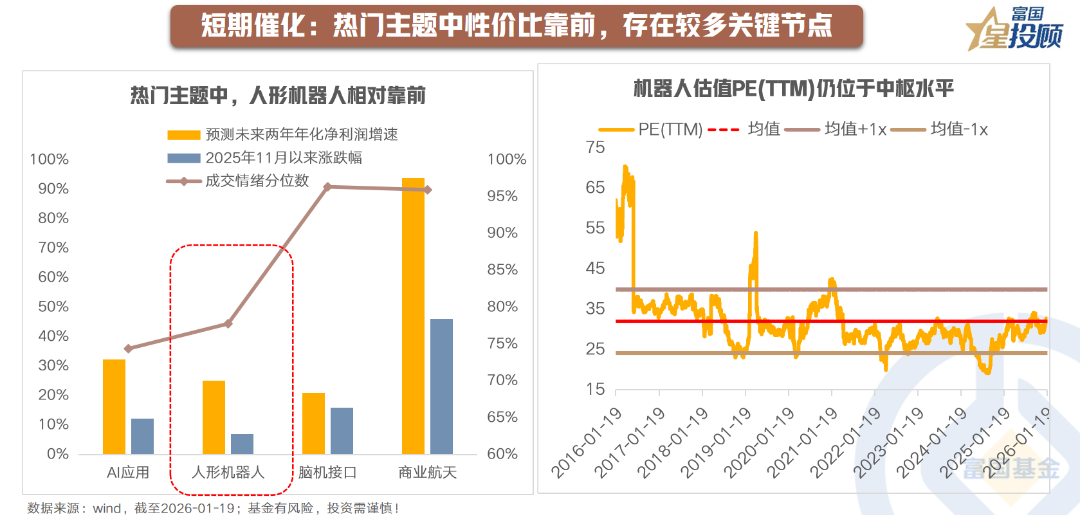

短期催化:热门主题中性价比靠前,存在较多关键节点

当前热门主题中,人形机器人成交情绪和过去一段时间涨跌幅都相对较低,目前机器人市盈率估值水平仍位于中枢水平,并未出现极致泡沫化。短期看国内外也存在较多关键节点。海外方面,预期特斯拉四季报电话会有望释放机器人最新指引,此前财报电话会指引新一代机器人 (V3) 有望在 2026Q1 发布,是目前市场最关注事件之一。国内方面,马年春晚机器人有望再度亮相,后续本体厂商上市亦有望提升资本市场关注度。

(文章来源:富国基金)

(原标题:走向量产的 2026,人形机器人投资机会怎么看?)

(责任编辑:66)

【文章来源:天天财富】

01

机器人行情:从宏大叙事驱动转向产业供需节奏驱动

复盘 2025 年以来行情表现,人形机器人指数相较万得全 A 取得一定超额收益。分阶段看,从 Q1 海外 Optimus 量产预期和国产链活跃度上行共振的趋势性上升,到 Q2 因海外政策影响和停产传闻引发的震荡调整,到 Q3 产业边际变化与大盘高风险偏好共振带来的新一轮上涨,最终 Q4 上涨动能趋缓叠加 Optimus Gen3 延迟发布进一步冷却市场情绪,板块进入修整期。25 年 12 月以来,随着国内本体厂商落地加速,以及特斯拉GEN3 发布在即、CES 展机器人大放异彩等催化剂频出,板块再度活跃,当前板块成交额占全 A 比例提升至 5% 附近,处于 2023 年以来 46% 分位。

一、人形机器人2026 年的核心关注

02

产业面:量产爬坡,节奏进入实质兑现期

继 2025 年奠定 「量产元年」 基础后,2026 年人形机器人产业将正式迈入规模化放量的验证阶段。根据 Omdia《通用具身机器人市场雷达》,2025 年全球人形机器人全年总出货量达 1.3 万台,未来十年人形机器人市场将迎来指数级增长,到 2035 年全球出货量有望达到 260 万台。当前海外处于小批量阶段,国产链初步放量,多家人形机器人龙头表示 2026 年将推进大规模量产工作,行业从小范围交付的初期阶段正式进入 「量产爬坡与商业探索」 的关键发展周期。

03

技术面:模型加速进化,硬件多元探索

机器人逻辑架构由 「大脑」+「小脑」+肢体组成,「大脑」 技术以大模型为核心,决定机器人能力上限。目前全球范围内已涌现出一批极具代表性的具身智能大模型,但仍需向更高级的智能化和自主化进化,一旦具身智能模型在真实世界任务中展现出优秀的泛化能力与稳定表现,机器人产业有望实现跨越式发展。「肢体」 硬件是人形机器人实现所有拟人载体和基础,决定产业落地节奏。难度最大的灵巧手目前仍是制约行业发展的最大瓶颈。此外硬件路线短期难以收敛,行业将通过多技术路径并行迭代以适配多元场景,商业化进展将更多由具体应用落地节奏而非单一技术路线决定。

04

政策面:科技竞争前沿,海内外政策共振

全球主要经济体正将通用机器人与具身智能上升至国家级战略高度。国内方面,已形成 「国家战略引领、地方落地支撑、标准体系规范」 的通用机器人产业发展格局;海外方面,美国、日本、韩国及欧洲相继强化国家级布局,2025 年 12 月初特朗普政府正考虑 2026 年发布一项关于机器人的行政命令,再度印证了机器人产业在中美科技竞争中的重要性。

05

资金面:IPO 与融资热潮并行,全产业链加速资本化

技术突破与产业政策共振下,机器人赛道热度持续走强。从融资规模看,2025 年前三季度国内机器人创业企业累计融资约 500 亿元,是去年同期的 2.5 倍。与融资热潮并行,相关企业上市进程显著加快,宇树科技已经完成上市辅导,乐聚机器人、银河通用、云深处等头部玩家也在加速推进上市进程,资本密集加持下,从核心零部件到服务平台的全产业链企业加速资本化,为量产筑牢根基。

二、如何理解国内人形机器人的投资机会?

06

优势对比:欧美模型优势,中国制造能力领先

目前中国人形机器人的制造能力在全球处于绝对领先地位, 根据 Omdia《通用具身机器人市场雷达》,2025 年全球人形机器人出货量中国厂商合计市场份额超 80%。此外,2026 年 1 月 CES 机器人展区集中展示了全球具身智能前沿技术,欧美企业重点展示本体与多模态大模型结合后的指令理解与任务规划能力;中国企业则带来多款具备量产能力的通用新品。

07

行情对比:渗透率提升机遇,战略决断要早

展望 2026 年,人形机器人行业正处于类似于新能源汽车 2015 年-2016 年规模化量产的前夜,渗透率增量空间可观。不过,人形机器人产业迭代周期要快于电动车,战略决断要早;另一方面,随着规模量产提上进度,分化也即将来临,相比 2025,投资者将更关注企业实际落地能力与业绩兑现情况。重点关注:一是进入海外龙头供应链的强确定性方向;二是国内头部整机厂商的核心供应商;三是量产为导向的技术升级方向:包括灵巧手、行星滚柱丝杠、减速器等。

08

短期催化:热门主题中性价比靠前,存在较多关键节点

当前热门主题中,人形机器人成交情绪和过去一段时间涨跌幅都相对较低,目前机器人市盈率估值水平仍位于中枢水平,并未出现极致泡沫化。短期看国内外也存在较多关键节点。海外方面,预期特斯拉四季报电话会有望释放机器人最新指引,此前财报电话会指引新一代机器人 (V3) 有望在 2026Q1 发布,是目前市场最关注事件之一。国内方面,马年春晚机器人有望再度亮相,后续本体厂商上市亦有望提升资本市场关注度。

(文章来源:富国基金)

(原标题:走向量产的 2026,人形机器人投资机会怎么看?)

(责任编辑:66)

【文章来源:天天财富】

01

机器人行情:从宏大叙事驱动转向产业供需节奏驱动

复盘 2025 年以来行情表现,人形机器人指数相较万得全 A 取得一定超额收益。分阶段看,从 Q1 海外 Optimus 量产预期和国产链活跃度上行共振的趋势性上升,到 Q2 因海外政策影响和停产传闻引发的震荡调整,到 Q3 产业边际变化与大盘高风险偏好共振带来的新一轮上涨,最终 Q4 上涨动能趋缓叠加 Optimus Gen3 延迟发布进一步冷却市场情绪,板块进入修整期。25 年 12 月以来,随着国内本体厂商落地加速,以及特斯拉GEN3 发布在即、CES 展机器人大放异彩等催化剂频出,板块再度活跃,当前板块成交额占全 A 比例提升至 5% 附近,处于 2023 年以来 46% 分位。

一、人形机器人2026 年的核心关注

02

产业面:量产爬坡,节奏进入实质兑现期

继 2025 年奠定 「量产元年」 基础后,2026 年人形机器人产业将正式迈入规模化放量的验证阶段。根据 Omdia《通用具身机器人市场雷达》,2025 年全球人形机器人全年总出货量达 1.3 万台,未来十年人形机器人市场将迎来指数级增长,到 2035 年全球出货量有望达到 260 万台。当前海外处于小批量阶段,国产链初步放量,多家人形机器人龙头表示 2026 年将推进大规模量产工作,行业从小范围交付的初期阶段正式进入 「量产爬坡与商业探索」 的关键发展周期。

03

技术面:模型加速进化,硬件多元探索

机器人逻辑架构由 「大脑」+「小脑」+肢体组成,「大脑」 技术以大模型为核心,决定机器人能力上限。目前全球范围内已涌现出一批极具代表性的具身智能大模型,但仍需向更高级的智能化和自主化进化,一旦具身智能模型在真实世界任务中展现出优秀的泛化能力与稳定表现,机器人产业有望实现跨越式发展。「肢体」 硬件是人形机器人实现所有拟人载体和基础,决定产业落地节奏。难度最大的灵巧手目前仍是制约行业发展的最大瓶颈。此外硬件路线短期难以收敛,行业将通过多技术路径并行迭代以适配多元场景,商业化进展将更多由具体应用落地节奏而非单一技术路线决定。

04

政策面:科技竞争前沿,海内外政策共振

全球主要经济体正将通用机器人与具身智能上升至国家级战略高度。国内方面,已形成 「国家战略引领、地方落地支撑、标准体系规范」 的通用机器人产业发展格局;海外方面,美国、日本、韩国及欧洲相继强化国家级布局,2025 年 12 月初特朗普政府正考虑 2026 年发布一项关于机器人的行政命令,再度印证了机器人产业在中美科技竞争中的重要性。

05

资金面:IPO 与融资热潮并行,全产业链加速资本化

技术突破与产业政策共振下,机器人赛道热度持续走强。从融资规模看,2025 年前三季度国内机器人创业企业累计融资约 500 亿元,是去年同期的 2.5 倍。与融资热潮并行,相关企业上市进程显著加快,宇树科技已经完成上市辅导,乐聚机器人、银河通用、云深处等头部玩家也在加速推进上市进程,资本密集加持下,从核心零部件到服务平台的全产业链企业加速资本化,为量产筑牢根基。

二、如何理解国内人形机器人的投资机会?

06

优势对比:欧美模型优势,中国制造能力领先

目前中国人形机器人的制造能力在全球处于绝对领先地位, 根据 Omdia《通用具身机器人市场雷达》,2025 年全球人形机器人出货量中国厂商合计市场份额超 80%。此外,2026 年 1 月 CES 机器人展区集中展示了全球具身智能前沿技术,欧美企业重点展示本体与多模态大模型结合后的指令理解与任务规划能力;中国企业则带来多款具备量产能力的通用新品。

07

行情对比:渗透率提升机遇,战略决断要早

展望 2026 年,人形机器人行业正处于类似于新能源汽车 2015 年-2016 年规模化量产的前夜,渗透率增量空间可观。不过,人形机器人产业迭代周期要快于电动车,战略决断要早;另一方面,随着规模量产提上进度,分化也即将来临,相比 2025,投资者将更关注企业实际落地能力与业绩兑现情况。重点关注:一是进入海外龙头供应链的强确定性方向;二是国内头部整机厂商的核心供应商;三是量产为导向的技术升级方向:包括灵巧手、行星滚柱丝杠、减速器等。

08

短期催化:热门主题中性价比靠前,存在较多关键节点

当前热门主题中,人形机器人成交情绪和过去一段时间涨跌幅都相对较低,目前机器人市盈率估值水平仍位于中枢水平,并未出现极致泡沫化。短期看国内外也存在较多关键节点。海外方面,预期特斯拉四季报电话会有望释放机器人最新指引,此前财报电话会指引新一代机器人 (V3) 有望在 2026Q1 发布,是目前市场最关注事件之一。国内方面,马年春晚机器人有望再度亮相,后续本体厂商上市亦有望提升资本市场关注度。

(文章来源:富国基金)

(原标题:走向量产的 2026,人形机器人投资机会怎么看?)

(责任编辑:66)

【文章来源:天天财富】

01

机器人行情:从宏大叙事驱动转向产业供需节奏驱动

复盘 2025 年以来行情表现,人形机器人指数相较万得全 A 取得一定超额收益。分阶段看,从 Q1 海外 Optimus 量产预期和国产链活跃度上行共振的趋势性上升,到 Q2 因海外政策影响和停产传闻引发的震荡调整,到 Q3 产业边际变化与大盘高风险偏好共振带来的新一轮上涨,最终 Q4 上涨动能趋缓叠加 Optimus Gen3 延迟发布进一步冷却市场情绪,板块进入修整期。25 年 12 月以来,随着国内本体厂商落地加速,以及特斯拉GEN3 发布在即、CES 展机器人大放异彩等催化剂频出,板块再度活跃,当前板块成交额占全 A 比例提升至 5% 附近,处于 2023 年以来 46% 分位。

一、人形机器人2026 年的核心关注

02

产业面:量产爬坡,节奏进入实质兑现期

继 2025 年奠定 「量产元年」 基础后,2026 年人形机器人产业将正式迈入规模化放量的验证阶段。根据 Omdia《通用具身机器人市场雷达》,2025 年全球人形机器人全年总出货量达 1.3 万台,未来十年人形机器人市场将迎来指数级增长,到 2035 年全球出货量有望达到 260 万台。当前海外处于小批量阶段,国产链初步放量,多家人形机器人龙头表示 2026 年将推进大规模量产工作,行业从小范围交付的初期阶段正式进入 「量产爬坡与商业探索」 的关键发展周期。

03

技术面:模型加速进化,硬件多元探索

机器人逻辑架构由 「大脑」+「小脑」+肢体组成,「大脑」 技术以大模型为核心,决定机器人能力上限。目前全球范围内已涌现出一批极具代表性的具身智能大模型,但仍需向更高级的智能化和自主化进化,一旦具身智能模型在真实世界任务中展现出优秀的泛化能力与稳定表现,机器人产业有望实现跨越式发展。「肢体」 硬件是人形机器人实现所有拟人载体和基础,决定产业落地节奏。难度最大的灵巧手目前仍是制约行业发展的最大瓶颈。此外硬件路线短期难以收敛,行业将通过多技术路径并行迭代以适配多元场景,商业化进展将更多由具体应用落地节奏而非单一技术路线决定。

04

政策面:科技竞争前沿,海内外政策共振

全球主要经济体正将通用机器人与具身智能上升至国家级战略高度。国内方面,已形成 「国家战略引领、地方落地支撑、标准体系规范」 的通用机器人产业发展格局;海外方面,美国、日本、韩国及欧洲相继强化国家级布局,2025 年 12 月初特朗普政府正考虑 2026 年发布一项关于机器人的行政命令,再度印证了机器人产业在中美科技竞争中的重要性。

05

资金面:IPO 与融资热潮并行,全产业链加速资本化

技术突破与产业政策共振下,机器人赛道热度持续走强。从融资规模看,2025 年前三季度国内机器人创业企业累计融资约 500 亿元,是去年同期的 2.5 倍。与融资热潮并行,相关企业上市进程显著加快,宇树科技已经完成上市辅导,乐聚机器人、银河通用、云深处等头部玩家也在加速推进上市进程,资本密集加持下,从核心零部件到服务平台的全产业链企业加速资本化,为量产筑牢根基。

二、如何理解国内人形机器人的投资机会?

06

优势对比:欧美模型优势,中国制造能力领先

目前中国人形机器人的制造能力在全球处于绝对领先地位, 根据 Omdia《通用具身机器人市场雷达》,2025 年全球人形机器人出货量中国厂商合计市场份额超 80%。此外,2026 年 1 月 CES 机器人展区集中展示了全球具身智能前沿技术,欧美企业重点展示本体与多模态大模型结合后的指令理解与任务规划能力;中国企业则带来多款具备量产能力的通用新品。

07

行情对比:渗透率提升机遇,战略决断要早

展望 2026 年,人形机器人行业正处于类似于新能源汽车 2015 年-2016 年规模化量产的前夜,渗透率增量空间可观。不过,人形机器人产业迭代周期要快于电动车,战略决断要早;另一方面,随着规模量产提上进度,分化也即将来临,相比 2025,投资者将更关注企业实际落地能力与业绩兑现情况。重点关注:一是进入海外龙头供应链的强确定性方向;二是国内头部整机厂商的核心供应商;三是量产为导向的技术升级方向:包括灵巧手、行星滚柱丝杠、减速器等。

08

短期催化:热门主题中性价比靠前,存在较多关键节点

当前热门主题中,人形机器人成交情绪和过去一段时间涨跌幅都相对较低,目前机器人市盈率估值水平仍位于中枢水平,并未出现极致泡沫化。短期看国内外也存在较多关键节点。海外方面,预期特斯拉四季报电话会有望释放机器人最新指引,此前财报电话会指引新一代机器人 (V3) 有望在 2026Q1 发布,是目前市场最关注事件之一。国内方面,马年春晚机器人有望再度亮相,后续本体厂商上市亦有望提升资本市场关注度。

(文章来源:富国基金)

(原标题:走向量产的 2026,人形机器人投资机会怎么看?)

(责任编辑:66)