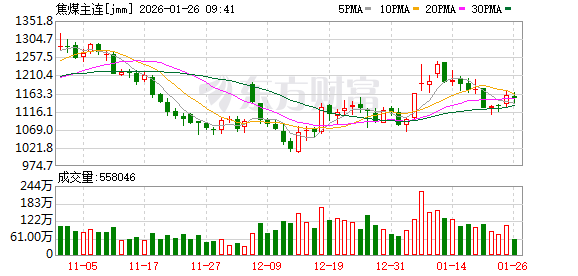

1 月中旬以来,焦煤期货再度迎来回调,主力合约价格从 1250 元/吨附近一度回落至 1100 元/吨,随后进入震荡整理阶段。本轮回调源于政策端缺乏利多支撑以及基本面持续疲软。

从供应端来看,国内煤矿在春节前保持平稳生产节奏,蒙煤进口量较 1 月初出现回升。需求端,焦炭现货多轮提涨计划未能落地,焦企亏损程度持续加深,焦炭日均产量环比回落。不过,下游钢厂当前利润处于合理区间,冬储补库仍在延续,短期内对煤价形成一定支撑。

近年来,受终端房地产市场与基建需求疲软影响,焦煤价格上行更多依赖产业政策发力或宏观预期提振。考虑到冬储需求支撑,以及煤矿春节期间停产休假预期升温,焦煤价格持续下行面临较强阻力。预计春节前焦煤期货或延续区间震荡,后续重点关注政策端是否释放利多信号。

现货市场方面,1 月主流煤种价格暂无明显下行迹象。据统计,截至 1 月 23 日,山西临汾低硫主焦煤车板含税价报 1660 元/吨,月环比上涨 50 元/吨;山西吕梁中硫主焦煤车板含税价报 1318 元/吨,月环比上涨 30 元/吨;蒙 5#精煤唐山口岸到站价报 1410 元/吨,月环比上涨 40 元/吨,折合期货仓单成本约 1180 元/吨。短期来看,冬储补库需求释放、煤矿春节停产放假预期升温对现货价格形成关键支撑。但中长期来看,下游需求低迷、焦煤供应宽松等矛盾尚未缓解,煤价仍缺乏持续上行驱动力。

从基本面来看,近期焦煤产量平稳,进口维持高位,需求相对低迷。据钢联统计,1 月 23 日当周,全国 523 家炼焦煤矿精煤日均产量为 77 万吨,环比基本持平,仅小幅增加 0.1 万吨,但较去年同期仍高出 3.6 万吨。进口方面,1 月前两周,我国海运煤到港量为 1325.2 万吨,折合日均到港量为 110.4 万吨,较去年 12 月日均 131.7 万吨的水平有所回落,但相比去年同期仍增长 13.8%。

去年 12 月,通过铁路运输的蒙煤进口量大幅增长,仅甘其毛都口岸就通车 37291 车,比去年 11 月增加 27.5%。2026 年 1 月初,该口岸日通车数由 1500 车左右短暂回落至 1200 车水平后,于 1 月中旬已逐渐恢复。数据显示,截至 1 月 20 日,甘其毛都口岸蒙煤累计通关 19890 车,月环比下降 24.9%,但同比仍偏高 25.4%。

需求方面,1 月以来,焦炭价格多次提涨未能落地,焦企亏损较为严重,生产积极性不足。钢联数据显示,最新一期样本独立焦化厂吨焦盈利为-66 元,独立焦化厂和钢厂焦化厂焦炭日均产量合计 110.21 万吨,周环比基本持平,仅微增 0.04 万吨/天。

库存方面,上周统计口径内焦煤总库存为 2544.73 万吨,环比增加 38.38 万吨,反映出当前焦煤供应较为宽松。从库存结构看,累库主要发生在下游独立焦化厂环节,显示冬储需求仍在释放,对现货价格形成一定支撑。

总体来看,在缺乏有力政策支撑的情况下,焦煤期货难以形成持续上行趋势。不过,考虑到当前价格已处于相对低位,下行空间也较为有限,短期主力合约大概率延续区间震荡。(作者单位:宝城期货,期货投资咨询从业证书编号 Z0011688)

(期货日报)

文章转载自 东方财富