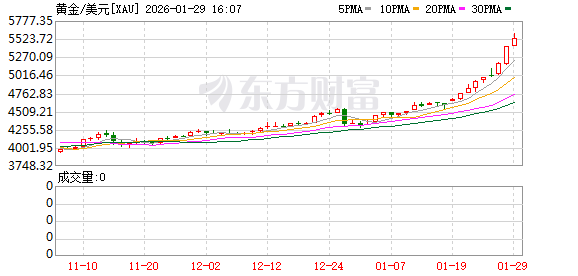

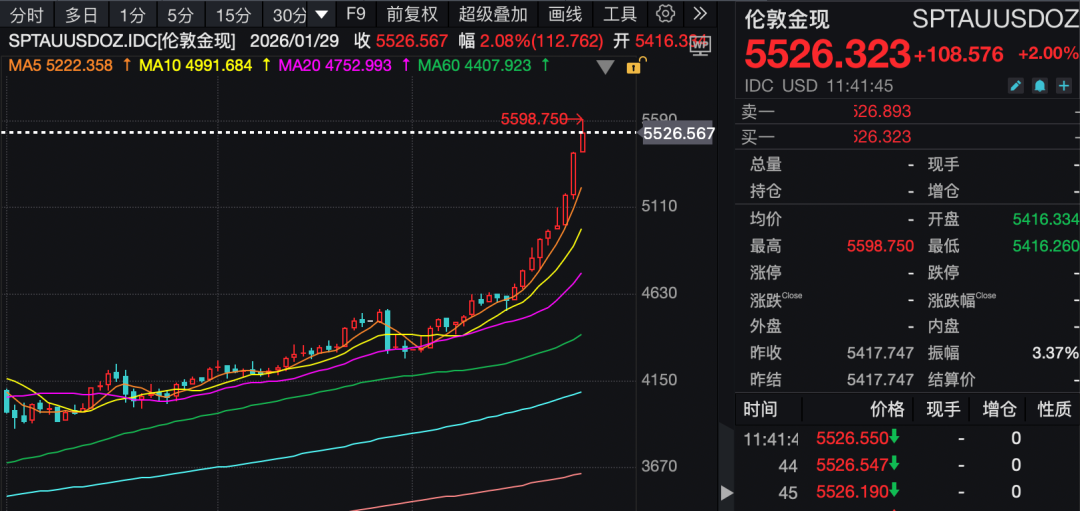

1 月 29 日,伦敦现货黄金价格最高达到 5598.75 美元/盎司,COMEX 黄金价格最高也达到 5626.8 美元/盎司。2026 年以来,国际金价最大涨幅已逼近 30%。

国内期货市场早盘,沪金主力合约大涨近 8%,盘中最高达到 1252.98 元/克。截至上午收盘,该主力合约报涨 7.53%。

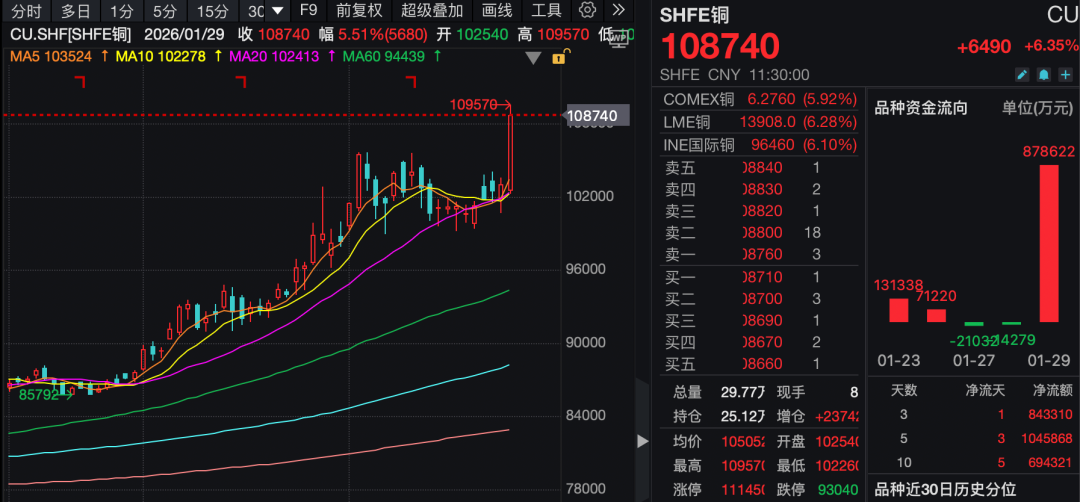

有色商品价格同时跟涨。截至上午收盘,沪铜主力合约 2603 刷新历史高点,最高报 109570 元/吨;沪银主力合约 2604 也创下新高,达到 30444 元/千克;沪铝主力合约 2603 也达到 25840 元/吨的历史高点。

「贵金属价格大幅上涨的核心驱动因素是全球地缘政治不确定性显著上升,引发市场避险情绪高涨。此外,美联储持续释放降息信号也是支撑贵金属涨势的关键宏观因素。」 上海钢联稀贵金属资讯部贵金属分析师黄廷分析,美国经济数据超预期走弱,凸显贵金属的防御性价值。短期资金情绪和结构性短缺引发逼仓行情,更加速了价格上涨。

他表示,当前大宗商品价格普涨引发 「再通胀」 预期,增强了贵金属作为抗通胀工具的吸引力。世界银行贵金属价格指数从 2025 年 1 月的 202.62 点升至 12 月的 336.14 点,累计上涨 66%,显示通胀压力传导至贵金属板块。美联储潜在 「扩表」 政策和财政赤字扩大,加剧了长期通胀风险,促使投资者增持黄金和白银。另外,白银还受益于工业需求增长;但价格高企可能抑制实际消费,形成供需矛盾下的价格弹性。

此外,结构性因素如央行购金和资产配置转移,为贵金属提供长期支撑。2025 年全球央行黄金净增持量创纪录,实物黄金 ETF 连续六个月资金流入,推动持仓规模至历史高位。同时,逆全球化趋势加速了 「去美元化」 进程,黄金作为替代储备资产的需求上升;白银则因在彭博商品指数中权重超限,引发被动基金调仓,但主动投资需求抵消了抛压。淡水河谷等矿业公司贵金属营收增长也反映供应端紧俏。

卓创资讯贵金属分析师黄加奇也认为,驱动贵金属此轮上涨的逻辑主要有四点:一是地缘碎片化凸显贵金属避险价值,美伊关系持续僵化,核问题难以达成定论,军事行动风险上升;二是美元的走弱,特朗普拟对欧洲、对加拿大征收关税的举动,以及美国再次可能因预算法案陷入停摆危机,使得市场担忧美元资产的安全性,美债配置比例在全球范围内降低;三是美联储的降息空间仍存,最新议息会议表明当前政策利率处于中性利率上方,加息并未任何票委的基准预期,此外特朗普频繁干涉美联储独立性的行为,也使得市场对后续路径偏鸽押注;四是白银货源的持续紧张以及急涨行情下投资情绪的复苏,供需结构性矛盾支撑价格上涨。

他认为,后市来看,宏观不确定性仍然是贵金属的核心上涨因素,信用货币体系的可靠性减弱使得全球央行延续配置黄金,白银结构性短缺短期难以缓解。但同时贵金属超预期上涨造成的技术性抛压不能忽视,需谨慎投资、随时关注消息面变动。

黄廷也表示,贵金属 2026 年有望延续强势,但波动性将加剧。他分析称,2026 年全球货币政策宽松预期加强,美联储 2026 年降息预期明确,流动性释放支撑贵金属。美国对美联储主席鲍威尔的刑事调查、委内瑞拉制裁及中东局势升级,推升黄金作为 「避险锚」 的需求。美国财政赤字高企及政治干预央行独立性,削弱美元信用,贵金属作为替代货币属性凸显。白银则受益于 「工业+金融」 双轮驱动,短期波动率显著高于黄金。不过,投资者仍需警惕交易所风控政策或宏观因素缓和将抑制短期投机。

分品种来看,2026 年贵金属牛市已呈现显著的分化特征,主要体现在品种间涨幅差异扩大及波动率攀升。白银由于受到海外资金面驱动,现货供应严重短缺,价格涨幅远超其他贵金属。黄金则相对稳健上行,主要受避险需求和美联储降息预期支撑。铂钯表现亦呈现分化。铂金受供应短缺 (如南非电力问题) 和氢能产业需求提振。钯金因新能源汽车普及削弱其汽车催化剂需求,市场转向过剩。

展望后市,黄廷认为贵金属的涨势分化将持续。白银因工业需求和供应缺乏弹性高位波动将显著加剧,黄金作为最大的锚定物及受避险支撑稳健上行,铂金强于钯金的格局难逆转。但短期波动风险突出,尤其白银和铂钯,需警惕政策干预及经济数据扰动引发回撤。

(证券时报网)

文章转载自 东方财富