【文章来源:天天财富】

01

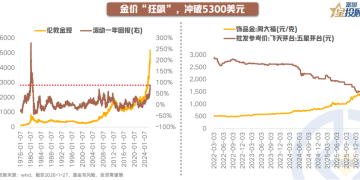

金价 「狂飙」,冲破 5300 美元

今年以来,黄金走出 「狂飙」 的步伐,金价一路走高,冲破 5300 美元大关,再创新高;与此同时,国内金饰价格也超过了茅台价格,成为大家热议的话题。局中人想的是要不要 「下车」,局外人想的是还能不能 「上车」。那么,这轮 「黄金牛」 的顶到底在哪里?

(一) 本轮金价上涨的四个原因

02

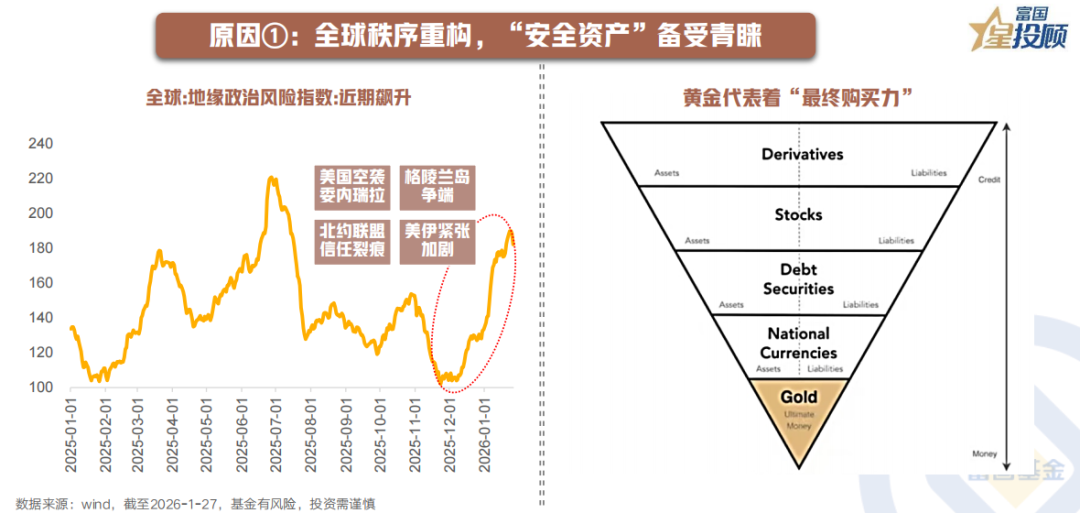

原因①:地缘风险积聚,「安全资产」 备受青睐

黄金处于信用 「倒金字塔」 的底部,代表 「最终购买力」。正所谓 「乱世买黄金」,数千年的历史证明,越恶劣的环境越可以相信黄金。近期委内瑞拉事件、格陵兰岛争端、北约联盟信任裂痕、美伊局势紧张等事件发酵,导致全球避险情绪升温,增加对 「安全资产」 黄金的配置。《2026 年全球风险报告》 显示,地缘经济对抗是 2026 年全球首要风险,将对全球经济秩序造成冲击。

03

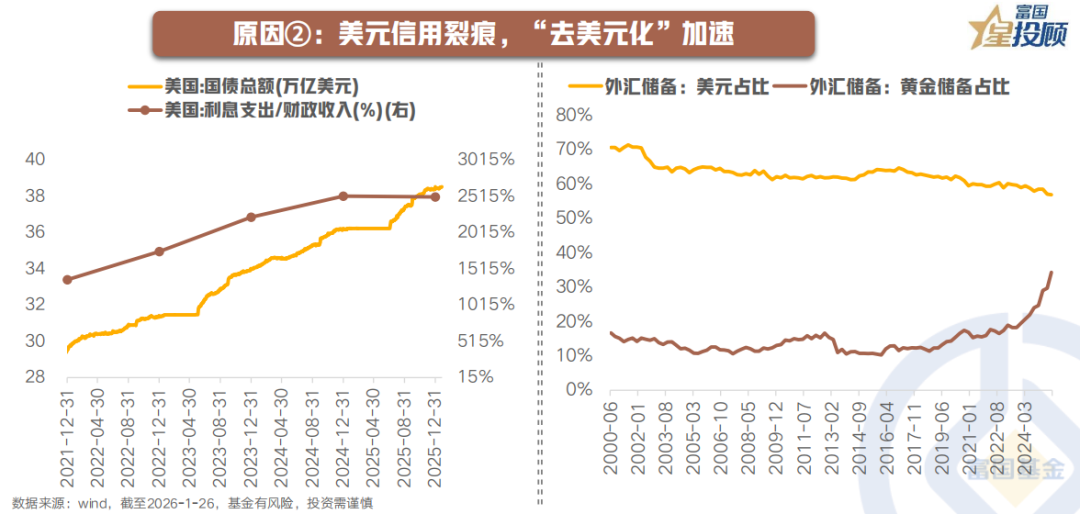

原因②:美元信用裂痕,「去美元化」 加速

近年来,美国 「无限印钞」,积累巨额债务,叠加逆全球化盛行,导致大家对美元信用越来越不信任。近期特朗普宣布将年度国防预算从 1 万亿美元大幅提高达 1.5 万亿美元,预算赤字再度攀升。事实上,美国国债总额已高达 38.5 万亿美元,且美国的年利息支出占财政收入的比例达到 25%。

此外,美元信用的动摇已从宏观叙事转化为切实的市场行动。全球央行持续地、大规模地调整储备结构,一边减持美债,一边积极增持黄金。截至 2025 年 9 月,全球央行外汇储备中的黄金占比升至 34%,已超越美债占比,向美元占比逼近。

04

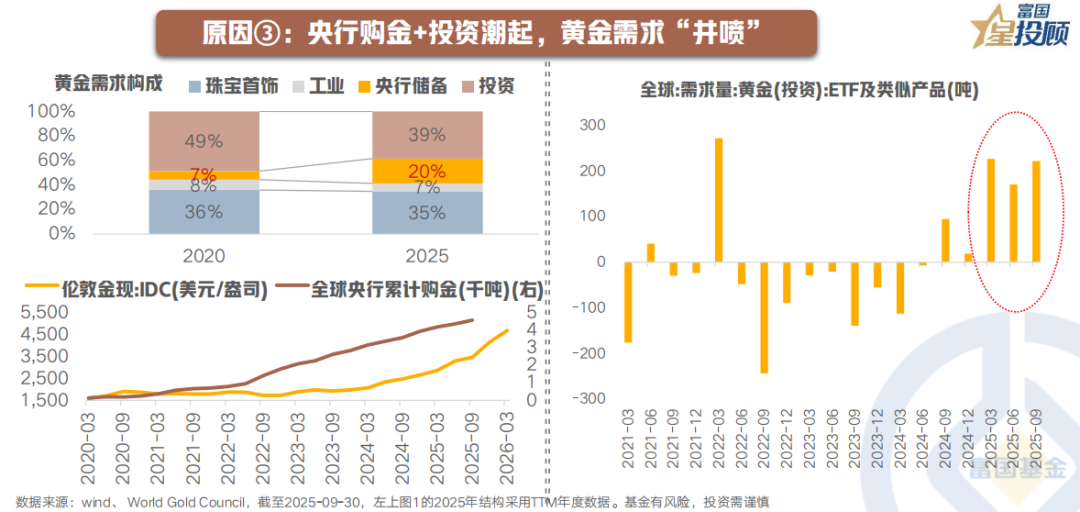

原因③:央行购金+投资潮起,黄金需求 「井喷」

从黄金需求构成看,一方面,央行储备占比已从 2020 年的 7% 抬升至 2025 年的 20%,是最大的边际增量变化,也取代美债利率,成为近年来最重要的定价 「锚」;另一方面,2025 年以来,黄金 ETF 类的投资需求激增,且由负转正,与央行购金共振。

05

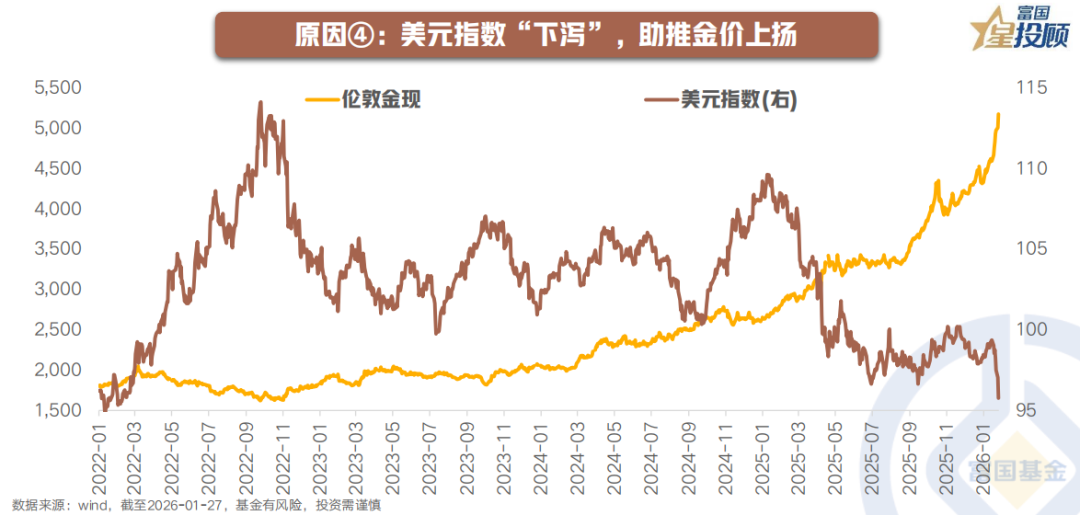

原因④:美元指数下泻,助推金价上扬

由于黄金是以美元计价,所以在大多数情况下,黄金价格和美元走势呈现 「此消彼长」 的特点。自 1 月 19 日以来,美元指数下泻,从 99.5 跌到 95.6,创下 2022 年 2 月以来的最低水平。美元信用的动摇,叠加特朗普的 「不担心美元贬值」 发声,一同带崩了美元指数,也助涨了大宗商品。

(二) 审视当下金价的三个核心要点

06

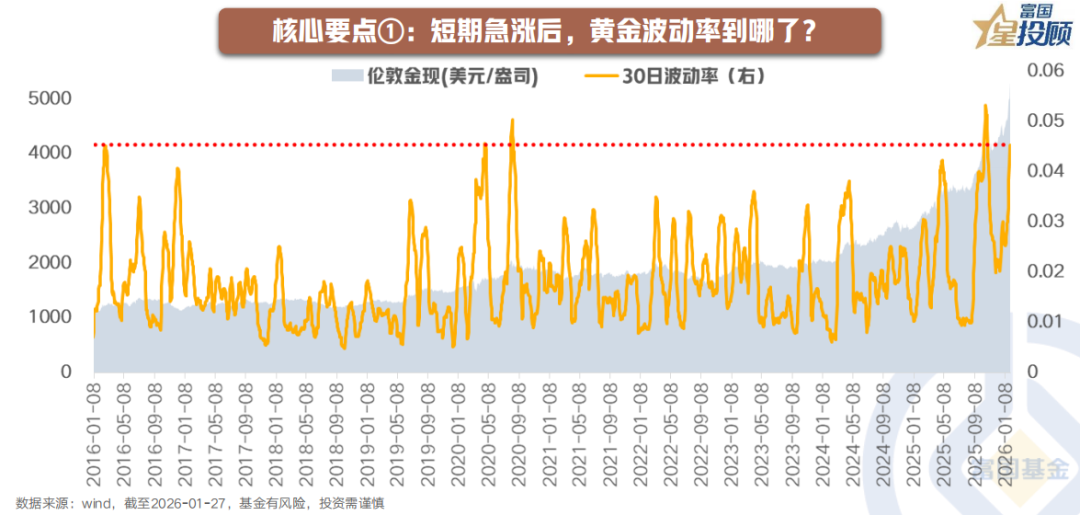

核心要点①:短期急涨后,黄金波动率到哪了?

黄金开年以来已经暴涨 22%,在短期急涨过后,金价的 30 日滚动波动率已升至 2016 年以来的历史极值峰位,这也就意味着,短期交易情绪确已 「过热」。

07

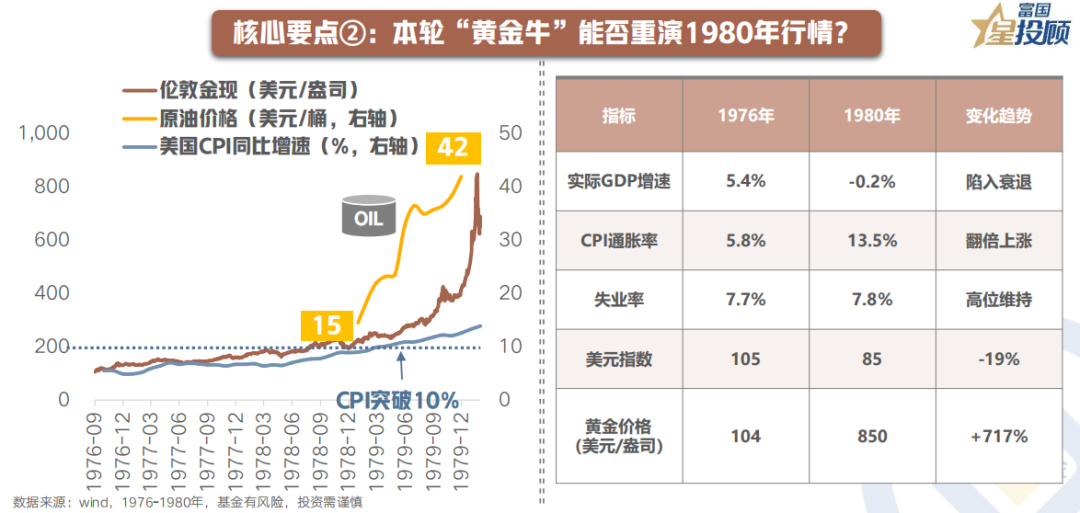

核心要点②:本轮 「黄金牛」 能否重演 1980 年行情?

对比来看,当下的黄金周期和 1976-1980 年的金价上涨有相似性,都是扩张性政策的长期累积效应叠加滞胀担忧,导致了美元的 「信用危机」,但不同的是,当时身处石油危机下 「高通胀」,而目前并不具备,因此行情高度也不可同日而语。

1976 年 9 月-1980 年 1 月,伦敦金现从 104 美元涨到 850 美元,涨幅超 7 倍,这个阶段的核心驱动是第二次石油危机。上世纪 70 年代中期后,美国经济加速回落,货币政策趋于宽松,物价加速上涨,美元继续贬值,金价不断抬升,但整体节奏较为丝滑。直到第二次石油危机爆发,金价进入加速上行通道,一句话总结,就是 「通胀猛于虎,黄金贵如油。」1979 年前后,伊朗爆发革命,社会和经济陷入动荡,演变成第二次石油危机,一桶油的价格从 1979 年的 15 美元涨到 1980 年的 34 美元,美国 CPI 也突破 10%,一路走高。实际上,沃尔克上台后就立马出重拳采取了激进的紧缩货币政策,但狂奔的通胀野马直到 1980 年 4 月才拐头向下。

08

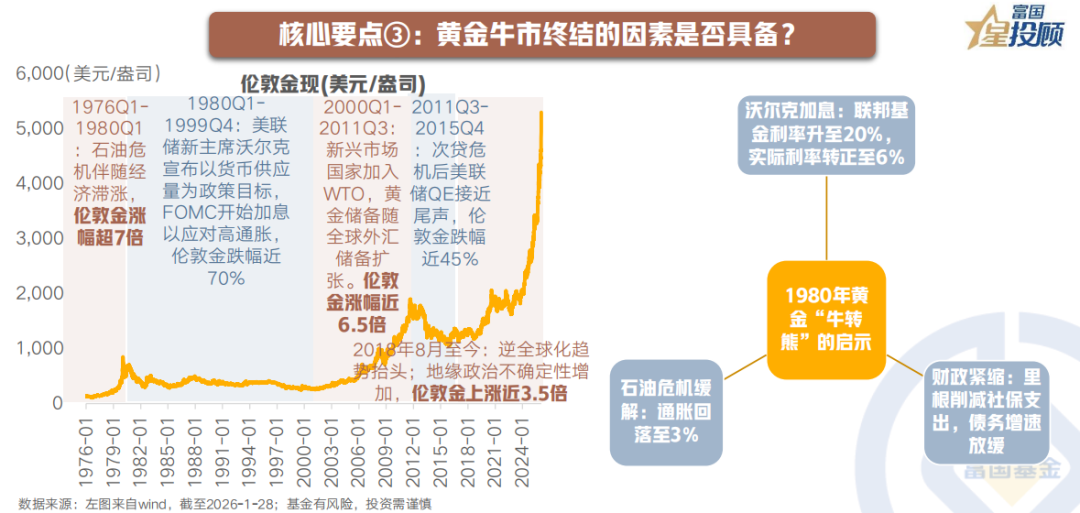

核心要点③:黄金牛市终结的 「导火索」 是否出现?

自 2018 年 8 月以来,金价已上涨 3.5 倍,相对 1976~1980 年的 7 倍、2000~2011 年的 6.5 倍,突破历史涨幅的上行空间已相对收窄。

此外,回顾 1980 年金价见顶回落的原因,对后续行情 「拐点」 或有启示意义。总结下来,1980 年黄金 「牛转熊」 主要源于政策组合扭转:一是沃尔克加息,联邦基金利率升至 20%,实际利率转正至 6%;二是财政紧缩,里根削减社保支出,债务增速放缓;三是石油危机缓解,通胀回落至 3%。目前,美联储受债务约束难以暴力加息,财政紧缩更是和特朗普目前的政策主张背道而驰,因此政策组合暂不会扭转。整体而言,在美元信用危机解除之前,黄金或仍是资产配置的战略之选。

(文章来源:富国基金)

(原标题:黄金的 「顶」 在哪里?)

(责任编辑:66)

【文章来源:天天财富】

01

金价 「狂飙」,冲破 5300 美元

今年以来,黄金走出 「狂飙」 的步伐,金价一路走高,冲破 5300 美元大关,再创新高;与此同时,国内金饰价格也超过了茅台价格,成为大家热议的话题。局中人想的是要不要 「下车」,局外人想的是还能不能 「上车」。那么,这轮 「黄金牛」 的顶到底在哪里?

(一) 本轮金价上涨的四个原因

02

原因①:地缘风险积聚,「安全资产」 备受青睐

黄金处于信用 「倒金字塔」 的底部,代表 「最终购买力」。正所谓 「乱世买黄金」,数千年的历史证明,越恶劣的环境越可以相信黄金。近期委内瑞拉事件、格陵兰岛争端、北约联盟信任裂痕、美伊局势紧张等事件发酵,导致全球避险情绪升温,增加对 「安全资产」 黄金的配置。《2026 年全球风险报告》 显示,地缘经济对抗是 2026 年全球首要风险,将对全球经济秩序造成冲击。

03

原因②:美元信用裂痕,「去美元化」 加速

近年来,美国 「无限印钞」,积累巨额债务,叠加逆全球化盛行,导致大家对美元信用越来越不信任。近期特朗普宣布将年度国防预算从 1 万亿美元大幅提高达 1.5 万亿美元,预算赤字再度攀升。事实上,美国国债总额已高达 38.5 万亿美元,且美国的年利息支出占财政收入的比例达到 25%。

此外,美元信用的动摇已从宏观叙事转化为切实的市场行动。全球央行持续地、大规模地调整储备结构,一边减持美债,一边积极增持黄金。截至 2025 年 9 月,全球央行外汇储备中的黄金占比升至 34%,已超越美债占比,向美元占比逼近。

04

原因③:央行购金+投资潮起,黄金需求 「井喷」

从黄金需求构成看,一方面,央行储备占比已从 2020 年的 7% 抬升至 2025 年的 20%,是最大的边际增量变化,也取代美债利率,成为近年来最重要的定价 「锚」;另一方面,2025 年以来,黄金 ETF 类的投资需求激增,且由负转正,与央行购金共振。

05

原因④:美元指数下泻,助推金价上扬

由于黄金是以美元计价,所以在大多数情况下,黄金价格和美元走势呈现 「此消彼长」 的特点。自 1 月 19 日以来,美元指数下泻,从 99.5 跌到 95.6,创下 2022 年 2 月以来的最低水平。美元信用的动摇,叠加特朗普的 「不担心美元贬值」 发声,一同带崩了美元指数,也助涨了大宗商品。

(二) 审视当下金价的三个核心要点

06

核心要点①:短期急涨后,黄金波动率到哪了?

黄金开年以来已经暴涨 22%,在短期急涨过后,金价的 30 日滚动波动率已升至 2016 年以来的历史极值峰位,这也就意味着,短期交易情绪确已 「过热」。

07

核心要点②:本轮 「黄金牛」 能否重演 1980 年行情?

对比来看,当下的黄金周期和 1976-1980 年的金价上涨有相似性,都是扩张性政策的长期累积效应叠加滞胀担忧,导致了美元的 「信用危机」,但不同的是,当时身处石油危机下 「高通胀」,而目前并不具备,因此行情高度也不可同日而语。

1976 年 9 月-1980 年 1 月,伦敦金现从 104 美元涨到 850 美元,涨幅超 7 倍,这个阶段的核心驱动是第二次石油危机。上世纪 70 年代中期后,美国经济加速回落,货币政策趋于宽松,物价加速上涨,美元继续贬值,金价不断抬升,但整体节奏较为丝滑。直到第二次石油危机爆发,金价进入加速上行通道,一句话总结,就是 「通胀猛于虎,黄金贵如油。」1979 年前后,伊朗爆发革命,社会和经济陷入动荡,演变成第二次石油危机,一桶油的价格从 1979 年的 15 美元涨到 1980 年的 34 美元,美国 CPI 也突破 10%,一路走高。实际上,沃尔克上台后就立马出重拳采取了激进的紧缩货币政策,但狂奔的通胀野马直到 1980 年 4 月才拐头向下。

08

核心要点③:黄金牛市终结的 「导火索」 是否出现?

自 2018 年 8 月以来,金价已上涨 3.5 倍,相对 1976~1980 年的 7 倍、2000~2011 年的 6.5 倍,突破历史涨幅的上行空间已相对收窄。

此外,回顾 1980 年金价见顶回落的原因,对后续行情 「拐点」 或有启示意义。总结下来,1980 年黄金 「牛转熊」 主要源于政策组合扭转:一是沃尔克加息,联邦基金利率升至 20%,实际利率转正至 6%;二是财政紧缩,里根削减社保支出,债务增速放缓;三是石油危机缓解,通胀回落至 3%。目前,美联储受债务约束难以暴力加息,财政紧缩更是和特朗普目前的政策主张背道而驰,因此政策组合暂不会扭转。整体而言,在美元信用危机解除之前,黄金或仍是资产配置的战略之选。

(文章来源:富国基金)

(原标题:黄金的 「顶」 在哪里?)

(责任编辑:66)

【文章来源:天天财富】

01

金价 「狂飙」,冲破 5300 美元

今年以来,黄金走出 「狂飙」 的步伐,金价一路走高,冲破 5300 美元大关,再创新高;与此同时,国内金饰价格也超过了茅台价格,成为大家热议的话题。局中人想的是要不要 「下车」,局外人想的是还能不能 「上车」。那么,这轮 「黄金牛」 的顶到底在哪里?

(一) 本轮金价上涨的四个原因

02

原因①:地缘风险积聚,「安全资产」 备受青睐

黄金处于信用 「倒金字塔」 的底部,代表 「最终购买力」。正所谓 「乱世买黄金」,数千年的历史证明,越恶劣的环境越可以相信黄金。近期委内瑞拉事件、格陵兰岛争端、北约联盟信任裂痕、美伊局势紧张等事件发酵,导致全球避险情绪升温,增加对 「安全资产」 黄金的配置。《2026 年全球风险报告》 显示,地缘经济对抗是 2026 年全球首要风险,将对全球经济秩序造成冲击。

03

原因②:美元信用裂痕,「去美元化」 加速

近年来,美国 「无限印钞」,积累巨额债务,叠加逆全球化盛行,导致大家对美元信用越来越不信任。近期特朗普宣布将年度国防预算从 1 万亿美元大幅提高达 1.5 万亿美元,预算赤字再度攀升。事实上,美国国债总额已高达 38.5 万亿美元,且美国的年利息支出占财政收入的比例达到 25%。

此外,美元信用的动摇已从宏观叙事转化为切实的市场行动。全球央行持续地、大规模地调整储备结构,一边减持美债,一边积极增持黄金。截至 2025 年 9 月,全球央行外汇储备中的黄金占比升至 34%,已超越美债占比,向美元占比逼近。

04

原因③:央行购金+投资潮起,黄金需求 「井喷」

从黄金需求构成看,一方面,央行储备占比已从 2020 年的 7% 抬升至 2025 年的 20%,是最大的边际增量变化,也取代美债利率,成为近年来最重要的定价 「锚」;另一方面,2025 年以来,黄金 ETF 类的投资需求激增,且由负转正,与央行购金共振。

05

原因④:美元指数下泻,助推金价上扬

由于黄金是以美元计价,所以在大多数情况下,黄金价格和美元走势呈现 「此消彼长」 的特点。自 1 月 19 日以来,美元指数下泻,从 99.5 跌到 95.6,创下 2022 年 2 月以来的最低水平。美元信用的动摇,叠加特朗普的 「不担心美元贬值」 发声,一同带崩了美元指数,也助涨了大宗商品。

(二) 审视当下金价的三个核心要点

06

核心要点①:短期急涨后,黄金波动率到哪了?

黄金开年以来已经暴涨 22%,在短期急涨过后,金价的 30 日滚动波动率已升至 2016 年以来的历史极值峰位,这也就意味着,短期交易情绪确已 「过热」。

07

核心要点②:本轮 「黄金牛」 能否重演 1980 年行情?

对比来看,当下的黄金周期和 1976-1980 年的金价上涨有相似性,都是扩张性政策的长期累积效应叠加滞胀担忧,导致了美元的 「信用危机」,但不同的是,当时身处石油危机下 「高通胀」,而目前并不具备,因此行情高度也不可同日而语。

1976 年 9 月-1980 年 1 月,伦敦金现从 104 美元涨到 850 美元,涨幅超 7 倍,这个阶段的核心驱动是第二次石油危机。上世纪 70 年代中期后,美国经济加速回落,货币政策趋于宽松,物价加速上涨,美元继续贬值,金价不断抬升,但整体节奏较为丝滑。直到第二次石油危机爆发,金价进入加速上行通道,一句话总结,就是 「通胀猛于虎,黄金贵如油。」1979 年前后,伊朗爆发革命,社会和经济陷入动荡,演变成第二次石油危机,一桶油的价格从 1979 年的 15 美元涨到 1980 年的 34 美元,美国 CPI 也突破 10%,一路走高。实际上,沃尔克上台后就立马出重拳采取了激进的紧缩货币政策,但狂奔的通胀野马直到 1980 年 4 月才拐头向下。

08

核心要点③:黄金牛市终结的 「导火索」 是否出现?

自 2018 年 8 月以来,金价已上涨 3.5 倍,相对 1976~1980 年的 7 倍、2000~2011 年的 6.5 倍,突破历史涨幅的上行空间已相对收窄。

此外,回顾 1980 年金价见顶回落的原因,对后续行情 「拐点」 或有启示意义。总结下来,1980 年黄金 「牛转熊」 主要源于政策组合扭转:一是沃尔克加息,联邦基金利率升至 20%,实际利率转正至 6%;二是财政紧缩,里根削减社保支出,债务增速放缓;三是石油危机缓解,通胀回落至 3%。目前,美联储受债务约束难以暴力加息,财政紧缩更是和特朗普目前的政策主张背道而驰,因此政策组合暂不会扭转。整体而言,在美元信用危机解除之前,黄金或仍是资产配置的战略之选。

(文章来源:富国基金)

(原标题:黄金的 「顶」 在哪里?)

(责任编辑:66)

【文章来源:天天财富】

01

金价 「狂飙」,冲破 5300 美元

今年以来,黄金走出 「狂飙」 的步伐,金价一路走高,冲破 5300 美元大关,再创新高;与此同时,国内金饰价格也超过了茅台价格,成为大家热议的话题。局中人想的是要不要 「下车」,局外人想的是还能不能 「上车」。那么,这轮 「黄金牛」 的顶到底在哪里?

(一) 本轮金价上涨的四个原因

02

原因①:地缘风险积聚,「安全资产」 备受青睐

黄金处于信用 「倒金字塔」 的底部,代表 「最终购买力」。正所谓 「乱世买黄金」,数千年的历史证明,越恶劣的环境越可以相信黄金。近期委内瑞拉事件、格陵兰岛争端、北约联盟信任裂痕、美伊局势紧张等事件发酵,导致全球避险情绪升温,增加对 「安全资产」 黄金的配置。《2026 年全球风险报告》 显示,地缘经济对抗是 2026 年全球首要风险,将对全球经济秩序造成冲击。

03

原因②:美元信用裂痕,「去美元化」 加速

近年来,美国 「无限印钞」,积累巨额债务,叠加逆全球化盛行,导致大家对美元信用越来越不信任。近期特朗普宣布将年度国防预算从 1 万亿美元大幅提高达 1.5 万亿美元,预算赤字再度攀升。事实上,美国国债总额已高达 38.5 万亿美元,且美国的年利息支出占财政收入的比例达到 25%。

此外,美元信用的动摇已从宏观叙事转化为切实的市场行动。全球央行持续地、大规模地调整储备结构,一边减持美债,一边积极增持黄金。截至 2025 年 9 月,全球央行外汇储备中的黄金占比升至 34%,已超越美债占比,向美元占比逼近。

04

原因③:央行购金+投资潮起,黄金需求 「井喷」

从黄金需求构成看,一方面,央行储备占比已从 2020 年的 7% 抬升至 2025 年的 20%,是最大的边际增量变化,也取代美债利率,成为近年来最重要的定价 「锚」;另一方面,2025 年以来,黄金 ETF 类的投资需求激增,且由负转正,与央行购金共振。

05

原因④:美元指数下泻,助推金价上扬

由于黄金是以美元计价,所以在大多数情况下,黄金价格和美元走势呈现 「此消彼长」 的特点。自 1 月 19 日以来,美元指数下泻,从 99.5 跌到 95.6,创下 2022 年 2 月以来的最低水平。美元信用的动摇,叠加特朗普的 「不担心美元贬值」 发声,一同带崩了美元指数,也助涨了大宗商品。

(二) 审视当下金价的三个核心要点

06

核心要点①:短期急涨后,黄金波动率到哪了?

黄金开年以来已经暴涨 22%,在短期急涨过后,金价的 30 日滚动波动率已升至 2016 年以来的历史极值峰位,这也就意味着,短期交易情绪确已 「过热」。

07

核心要点②:本轮 「黄金牛」 能否重演 1980 年行情?

对比来看,当下的黄金周期和 1976-1980 年的金价上涨有相似性,都是扩张性政策的长期累积效应叠加滞胀担忧,导致了美元的 「信用危机」,但不同的是,当时身处石油危机下 「高通胀」,而目前并不具备,因此行情高度也不可同日而语。

1976 年 9 月-1980 年 1 月,伦敦金现从 104 美元涨到 850 美元,涨幅超 7 倍,这个阶段的核心驱动是第二次石油危机。上世纪 70 年代中期后,美国经济加速回落,货币政策趋于宽松,物价加速上涨,美元继续贬值,金价不断抬升,但整体节奏较为丝滑。直到第二次石油危机爆发,金价进入加速上行通道,一句话总结,就是 「通胀猛于虎,黄金贵如油。」1979 年前后,伊朗爆发革命,社会和经济陷入动荡,演变成第二次石油危机,一桶油的价格从 1979 年的 15 美元涨到 1980 年的 34 美元,美国 CPI 也突破 10%,一路走高。实际上,沃尔克上台后就立马出重拳采取了激进的紧缩货币政策,但狂奔的通胀野马直到 1980 年 4 月才拐头向下。

08

核心要点③:黄金牛市终结的 「导火索」 是否出现?

自 2018 年 8 月以来,金价已上涨 3.5 倍,相对 1976~1980 年的 7 倍、2000~2011 年的 6.5 倍,突破历史涨幅的上行空间已相对收窄。

此外,回顾 1980 年金价见顶回落的原因,对后续行情 「拐点」 或有启示意义。总结下来,1980 年黄金 「牛转熊」 主要源于政策组合扭转:一是沃尔克加息,联邦基金利率升至 20%,实际利率转正至 6%;二是财政紧缩,里根削减社保支出,债务增速放缓;三是石油危机缓解,通胀回落至 3%。目前,美联储受债务约束难以暴力加息,财政紧缩更是和特朗普目前的政策主张背道而驰,因此政策组合暂不会扭转。整体而言,在美元信用危机解除之前,黄金或仍是资产配置的战略之选。

(文章来源:富国基金)

(原标题:黄金的 「顶」 在哪里?)

(责任编辑:66)