【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

受原油折价幅度扩大与全球油价疲软双重冲击,俄罗斯 2025 年能源收入较 2024 年大幅下跌约五分之一,克里姆林宫的战时经济压力进一步加剧。

在美国对俄罗斯石油巨头俄罗斯石油公司 (Rosneft) 和卢克石油公司 (Lukoil) 实施制裁后,去年 11 月俄罗斯主力乌拉尔原油与布伦特原油的价差较上月近乎翻倍。

英国 《金融时报》 根据阿格斯媒体 (Argus) 数据测算,乌拉尔原油的折价幅度从过去两年的每桶约 15 美元扩大至逾 24 美元。折价扩大叠加油价低迷,导致俄罗斯 2025 年能源收入同比锐减约五分之一。

这一变化凸显出特朗普政府实施的制裁正持续侵蚀俄罗斯的石油收入这一普京执政的经济支柱,也表明在俄乌冲突爆发近四年后,西方仍能对俄罗斯经济造成实质性打击。

尽管财政压力不太可能改变普京的军事行动目标,但相关影响已开始显现。德国国际和安全事务研究所的俄罗斯问题专家亚尼斯・克卢格 (Janis Kluge) 表示:「财政赤字如今无疑是普京关注的重要议题。」

长期以来,石油在俄罗斯能源收入中的占比一直高于天然气,2022 年俄罗斯失去欧洲天然气市场后,这一差距进一步扩大,使得其能源收入对油价波动的敏感度大幅提升。

美国将卢克石油公司和俄罗斯石油公司列入制裁名单,增加了潜在海外买家的交易风险。目前制裁对俄罗斯石油出口量的影响仍未确定,但对定价的冲击已十分显著。

俄罗斯政府公布的数据显示,去年 12 月乌拉尔原油价格跌至每桶 39.2 美元,创下新冠疫情以来的最低水平。

一位前俄罗斯能源行业高管向英国 《金融时报》 透露,近期部分运往印度的乌拉尔原油,离岸价格甚至低至每桶 22 至 25 美元,仅勉强覆盖俄罗斯的原油生产成本。他补充道:「如果美国进一步加码制裁,我们能卖出石油的唯一渠道就只剩管道运输了。」

军费开支攀升叠加能源收入锐减,导致俄罗斯 2025 年财政赤字占国内生产总值 (GDP) 的比例达 2.6%,是计划水平的五倍,按绝对值计算创下历史新高。这也是普京执政以来,俄罗斯连续第四年出现财政赤字,为其执政期间持续时间最长的赤字周期之一。

据俄罗斯国家通讯社俄新社 (Interfax) 援引俄副财政部长弗拉基米尔・科尔切夫 (Vladimir Kolychev)1 月初的表态,受政府支出前置以及能源收入 「甚至低于去年」 的影响,2026 年初俄罗斯可能面临 「账面大额赤字」。

俄罗斯卢布的持续走强进一步加剧了财政压力:目前卢布汇率较政府预算中设定的 1 美元兑 92 卢布高出 17%,这意味着俄罗斯每赚取 1 美元的出口收入,兑换的卢布数额会相应减少。

俄罗斯最大私人银行阿尔法银行 (Alfa Bank) 的分析师测算,若乌拉尔原油平均价格较预算预期每偏离 10 美元,俄罗斯的财政收入就将减少 1.5 至 1.8 万亿卢布。如果低油价和卢布走强的态势持续,到 2026 年底,俄罗斯的财政缺口或达约 3 万亿卢布,约占其 2026 年财政收入预期的 7.5%。

制裁迫使俄罗斯不得不接受大幅折价,以维持石油出口量。莫斯科价格基准中心分析师大卫・马尔季罗相 (David Martirosyan) 表示:「市场参与者不得不扩大俄罗斯原油与基准油价的价差,以保住其在全球石油贸易中的份额。」

他预计,截至 1 月底,俄罗斯海运原油日出口量将降至 410 吨,同比降幅最高达 11%。

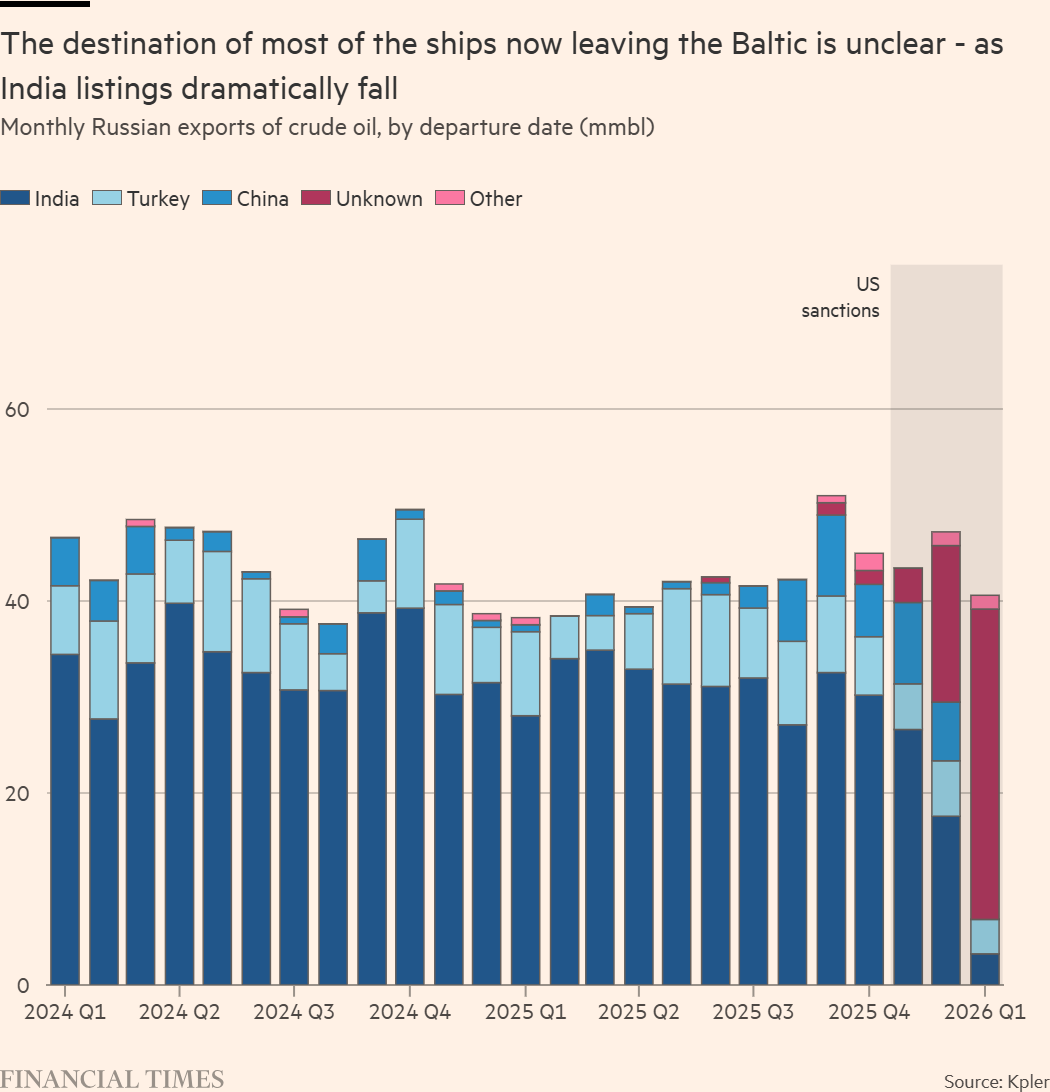

俄罗斯石油出口的结构也发生了显著变化。总部位于赫尔辛基的能源与清洁空气研究中心 (CREA) 数据显示,12 月俄罗斯对华海运原油出口量环比增长 23%,而对印海运原油出口量环比大跌 29%。

2026 年 1 月,俄罗斯运往未披露买家的石油份额大幅上升,这意味着海上浮仓的原油量正在增加。基辅经济学院能源与气候研究中心主任鲍里斯・多东诺夫 (Borys Dodonov) 表示:「截至 1 月中旬,许多油轮停留在印度西海岸或中国附近海域,在炼油厂中寻找最终买家完成卸货。」

莫斯科价格基准中心的马尔季罗相指出,在船舶自动识别系统 (AIS) 中申报埃及、新加坡等为目的地的油轮数量也大幅增加,而这些地点通常是石油货物的中转地。

制裁使得能源收入在俄罗斯财政预算中的占比大幅下滑,从鼎盛时期的 50% 以上降至约 24%,创下至少十年以来的最低水平。为弥补财政缺口,克里姆林宫不得不提高增值税税率,并增加对小微企业的税收。

第比利斯高加索大学教授瓦赫唐・帕尔茨瓦尼亚 (Vakhtang Partsvania) 表示,制裁正带来一种 「缓慢且累积的挤压效应」,不仅让俄罗斯的财政稳定更难维持,还会损害其长期经济增长和韧性,同时增加宏观经济失衡的风险。

他称:「石油租金的不断缩水意味着,如今俄罗斯每多赚取 1 卢布的财政收入,都要付出更高的经济代价——企业盈利能力下降、投资减少,非石油行业的压力也会进一步加大。」

注:石油租金是指石油资源开采和出口所产生的超额经济收益,通常由政府或资源控制者获取,并用于政治、经济目的。

但卡内基俄罗斯欧亚中心研究员亚历山德拉・普罗科彭科 (Alexandra Prokopenko) 提醒,这一趋势的持续性仍将取决于油价走势。

她表示:「俄罗斯并未因经济多元化而不再是石油依赖型国家,其本质原因是出口市场受到限制,且当前的油价水平让其陷入了被动。」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

受原油折价幅度扩大与全球油价疲软双重冲击,俄罗斯 2025 年能源收入较 2024 年大幅下跌约五分之一,克里姆林宫的战时经济压力进一步加剧。

在美国对俄罗斯石油巨头俄罗斯石油公司 (Rosneft) 和卢克石油公司 (Lukoil) 实施制裁后,去年 11 月俄罗斯主力乌拉尔原油与布伦特原油的价差较上月近乎翻倍。

英国 《金融时报》 根据阿格斯媒体 (Argus) 数据测算,乌拉尔原油的折价幅度从过去两年的每桶约 15 美元扩大至逾 24 美元。折价扩大叠加油价低迷,导致俄罗斯 2025 年能源收入同比锐减约五分之一。

这一变化凸显出特朗普政府实施的制裁正持续侵蚀俄罗斯的石油收入这一普京执政的经济支柱,也表明在俄乌冲突爆发近四年后,西方仍能对俄罗斯经济造成实质性打击。

尽管财政压力不太可能改变普京的军事行动目标,但相关影响已开始显现。德国国际和安全事务研究所的俄罗斯问题专家亚尼斯・克卢格 (Janis Kluge) 表示:「财政赤字如今无疑是普京关注的重要议题。」

长期以来,石油在俄罗斯能源收入中的占比一直高于天然气,2022 年俄罗斯失去欧洲天然气市场后,这一差距进一步扩大,使得其能源收入对油价波动的敏感度大幅提升。

美国将卢克石油公司和俄罗斯石油公司列入制裁名单,增加了潜在海外买家的交易风险。目前制裁对俄罗斯石油出口量的影响仍未确定,但对定价的冲击已十分显著。

俄罗斯政府公布的数据显示,去年 12 月乌拉尔原油价格跌至每桶 39.2 美元,创下新冠疫情以来的最低水平。

一位前俄罗斯能源行业高管向英国 《金融时报》 透露,近期部分运往印度的乌拉尔原油,离岸价格甚至低至每桶 22 至 25 美元,仅勉强覆盖俄罗斯的原油生产成本。他补充道:「如果美国进一步加码制裁,我们能卖出石油的唯一渠道就只剩管道运输了。」

军费开支攀升叠加能源收入锐减,导致俄罗斯 2025 年财政赤字占国内生产总值 (GDP) 的比例达 2.6%,是计划水平的五倍,按绝对值计算创下历史新高。这也是普京执政以来,俄罗斯连续第四年出现财政赤字,为其执政期间持续时间最长的赤字周期之一。

据俄罗斯国家通讯社俄新社 (Interfax) 援引俄副财政部长弗拉基米尔・科尔切夫 (Vladimir Kolychev)1 月初的表态,受政府支出前置以及能源收入 「甚至低于去年」 的影响,2026 年初俄罗斯可能面临 「账面大额赤字」。

俄罗斯卢布的持续走强进一步加剧了财政压力:目前卢布汇率较政府预算中设定的 1 美元兑 92 卢布高出 17%,这意味着俄罗斯每赚取 1 美元的出口收入,兑换的卢布数额会相应减少。

俄罗斯最大私人银行阿尔法银行 (Alfa Bank) 的分析师测算,若乌拉尔原油平均价格较预算预期每偏离 10 美元,俄罗斯的财政收入就将减少 1.5 至 1.8 万亿卢布。如果低油价和卢布走强的态势持续,到 2026 年底,俄罗斯的财政缺口或达约 3 万亿卢布,约占其 2026 年财政收入预期的 7.5%。

制裁迫使俄罗斯不得不接受大幅折价,以维持石油出口量。莫斯科价格基准中心分析师大卫・马尔季罗相 (David Martirosyan) 表示:「市场参与者不得不扩大俄罗斯原油与基准油价的价差,以保住其在全球石油贸易中的份额。」

他预计,截至 1 月底,俄罗斯海运原油日出口量将降至 410 吨,同比降幅最高达 11%。

俄罗斯石油出口的结构也发生了显著变化。总部位于赫尔辛基的能源与清洁空气研究中心 (CREA) 数据显示,12 月俄罗斯对华海运原油出口量环比增长 23%,而对印海运原油出口量环比大跌 29%。

2026 年 1 月,俄罗斯运往未披露买家的石油份额大幅上升,这意味着海上浮仓的原油量正在增加。基辅经济学院能源与气候研究中心主任鲍里斯・多东诺夫 (Borys Dodonov) 表示:「截至 1 月中旬,许多油轮停留在印度西海岸或中国附近海域,在炼油厂中寻找最终买家完成卸货。」

莫斯科价格基准中心的马尔季罗相指出,在船舶自动识别系统 (AIS) 中申报埃及、新加坡等为目的地的油轮数量也大幅增加,而这些地点通常是石油货物的中转地。

制裁使得能源收入在俄罗斯财政预算中的占比大幅下滑,从鼎盛时期的 50% 以上降至约 24%,创下至少十年以来的最低水平。为弥补财政缺口,克里姆林宫不得不提高增值税税率,并增加对小微企业的税收。

第比利斯高加索大学教授瓦赫唐・帕尔茨瓦尼亚 (Vakhtang Partsvania) 表示,制裁正带来一种 「缓慢且累积的挤压效应」,不仅让俄罗斯的财政稳定更难维持,还会损害其长期经济增长和韧性,同时增加宏观经济失衡的风险。

他称:「石油租金的不断缩水意味着,如今俄罗斯每多赚取 1 卢布的财政收入,都要付出更高的经济代价——企业盈利能力下降、投资减少,非石油行业的压力也会进一步加大。」

注:石油租金是指石油资源开采和出口所产生的超额经济收益,通常由政府或资源控制者获取,并用于政治、经济目的。

但卡内基俄罗斯欧亚中心研究员亚历山德拉・普罗科彭科 (Alexandra Prokopenko) 提醒,这一趋势的持续性仍将取决于油价走势。

她表示:「俄罗斯并未因经济多元化而不再是石油依赖型国家,其本质原因是出口市场受到限制,且当前的油价水平让其陷入了被动。」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

受原油折价幅度扩大与全球油价疲软双重冲击,俄罗斯 2025 年能源收入较 2024 年大幅下跌约五分之一,克里姆林宫的战时经济压力进一步加剧。

在美国对俄罗斯石油巨头俄罗斯石油公司 (Rosneft) 和卢克石油公司 (Lukoil) 实施制裁后,去年 11 月俄罗斯主力乌拉尔原油与布伦特原油的价差较上月近乎翻倍。

英国 《金融时报》 根据阿格斯媒体 (Argus) 数据测算,乌拉尔原油的折价幅度从过去两年的每桶约 15 美元扩大至逾 24 美元。折价扩大叠加油价低迷,导致俄罗斯 2025 年能源收入同比锐减约五分之一。

这一变化凸显出特朗普政府实施的制裁正持续侵蚀俄罗斯的石油收入这一普京执政的经济支柱,也表明在俄乌冲突爆发近四年后,西方仍能对俄罗斯经济造成实质性打击。

尽管财政压力不太可能改变普京的军事行动目标,但相关影响已开始显现。德国国际和安全事务研究所的俄罗斯问题专家亚尼斯・克卢格 (Janis Kluge) 表示:「财政赤字如今无疑是普京关注的重要议题。」

长期以来,石油在俄罗斯能源收入中的占比一直高于天然气,2022 年俄罗斯失去欧洲天然气市场后,这一差距进一步扩大,使得其能源收入对油价波动的敏感度大幅提升。

美国将卢克石油公司和俄罗斯石油公司列入制裁名单,增加了潜在海外买家的交易风险。目前制裁对俄罗斯石油出口量的影响仍未确定,但对定价的冲击已十分显著。

俄罗斯政府公布的数据显示,去年 12 月乌拉尔原油价格跌至每桶 39.2 美元,创下新冠疫情以来的最低水平。

一位前俄罗斯能源行业高管向英国 《金融时报》 透露,近期部分运往印度的乌拉尔原油,离岸价格甚至低至每桶 22 至 25 美元,仅勉强覆盖俄罗斯的原油生产成本。他补充道:「如果美国进一步加码制裁,我们能卖出石油的唯一渠道就只剩管道运输了。」

军费开支攀升叠加能源收入锐减,导致俄罗斯 2025 年财政赤字占国内生产总值 (GDP) 的比例达 2.6%,是计划水平的五倍,按绝对值计算创下历史新高。这也是普京执政以来,俄罗斯连续第四年出现财政赤字,为其执政期间持续时间最长的赤字周期之一。

据俄罗斯国家通讯社俄新社 (Interfax) 援引俄副财政部长弗拉基米尔・科尔切夫 (Vladimir Kolychev)1 月初的表态,受政府支出前置以及能源收入 「甚至低于去年」 的影响,2026 年初俄罗斯可能面临 「账面大额赤字」。

俄罗斯卢布的持续走强进一步加剧了财政压力:目前卢布汇率较政府预算中设定的 1 美元兑 92 卢布高出 17%,这意味着俄罗斯每赚取 1 美元的出口收入,兑换的卢布数额会相应减少。

俄罗斯最大私人银行阿尔法银行 (Alfa Bank) 的分析师测算,若乌拉尔原油平均价格较预算预期每偏离 10 美元,俄罗斯的财政收入就将减少 1.5 至 1.8 万亿卢布。如果低油价和卢布走强的态势持续,到 2026 年底,俄罗斯的财政缺口或达约 3 万亿卢布,约占其 2026 年财政收入预期的 7.5%。

制裁迫使俄罗斯不得不接受大幅折价,以维持石油出口量。莫斯科价格基准中心分析师大卫・马尔季罗相 (David Martirosyan) 表示:「市场参与者不得不扩大俄罗斯原油与基准油价的价差,以保住其在全球石油贸易中的份额。」

他预计,截至 1 月底,俄罗斯海运原油日出口量将降至 410 吨,同比降幅最高达 11%。

俄罗斯石油出口的结构也发生了显著变化。总部位于赫尔辛基的能源与清洁空气研究中心 (CREA) 数据显示,12 月俄罗斯对华海运原油出口量环比增长 23%,而对印海运原油出口量环比大跌 29%。

2026 年 1 月,俄罗斯运往未披露买家的石油份额大幅上升,这意味着海上浮仓的原油量正在增加。基辅经济学院能源与气候研究中心主任鲍里斯・多东诺夫 (Borys Dodonov) 表示:「截至 1 月中旬,许多油轮停留在印度西海岸或中国附近海域,在炼油厂中寻找最终买家完成卸货。」

莫斯科价格基准中心的马尔季罗相指出,在船舶自动识别系统 (AIS) 中申报埃及、新加坡等为目的地的油轮数量也大幅增加,而这些地点通常是石油货物的中转地。

制裁使得能源收入在俄罗斯财政预算中的占比大幅下滑,从鼎盛时期的 50% 以上降至约 24%,创下至少十年以来的最低水平。为弥补财政缺口,克里姆林宫不得不提高增值税税率,并增加对小微企业的税收。

第比利斯高加索大学教授瓦赫唐・帕尔茨瓦尼亚 (Vakhtang Partsvania) 表示,制裁正带来一种 「缓慢且累积的挤压效应」,不仅让俄罗斯的财政稳定更难维持,还会损害其长期经济增长和韧性,同时增加宏观经济失衡的风险。

他称:「石油租金的不断缩水意味着,如今俄罗斯每多赚取 1 卢布的财政收入,都要付出更高的经济代价——企业盈利能力下降、投资减少,非石油行业的压力也会进一步加大。」

注:石油租金是指石油资源开采和出口所产生的超额经济收益,通常由政府或资源控制者获取,并用于政治、经济目的。

但卡内基俄罗斯欧亚中心研究员亚历山德拉・普罗科彭科 (Alexandra Prokopenko) 提醒,这一趋势的持续性仍将取决于油价走势。

她表示:「俄罗斯并未因经济多元化而不再是石油依赖型国家,其本质原因是出口市场受到限制,且当前的油价水平让其陷入了被动。」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

受原油折价幅度扩大与全球油价疲软双重冲击,俄罗斯 2025 年能源收入较 2024 年大幅下跌约五分之一,克里姆林宫的战时经济压力进一步加剧。

在美国对俄罗斯石油巨头俄罗斯石油公司 (Rosneft) 和卢克石油公司 (Lukoil) 实施制裁后,去年 11 月俄罗斯主力乌拉尔原油与布伦特原油的价差较上月近乎翻倍。

英国 《金融时报》 根据阿格斯媒体 (Argus) 数据测算,乌拉尔原油的折价幅度从过去两年的每桶约 15 美元扩大至逾 24 美元。折价扩大叠加油价低迷,导致俄罗斯 2025 年能源收入同比锐减约五分之一。

这一变化凸显出特朗普政府实施的制裁正持续侵蚀俄罗斯的石油收入这一普京执政的经济支柱,也表明在俄乌冲突爆发近四年后,西方仍能对俄罗斯经济造成实质性打击。

尽管财政压力不太可能改变普京的军事行动目标,但相关影响已开始显现。德国国际和安全事务研究所的俄罗斯问题专家亚尼斯・克卢格 (Janis Kluge) 表示:「财政赤字如今无疑是普京关注的重要议题。」

长期以来,石油在俄罗斯能源收入中的占比一直高于天然气,2022 年俄罗斯失去欧洲天然气市场后,这一差距进一步扩大,使得其能源收入对油价波动的敏感度大幅提升。

美国将卢克石油公司和俄罗斯石油公司列入制裁名单,增加了潜在海外买家的交易风险。目前制裁对俄罗斯石油出口量的影响仍未确定,但对定价的冲击已十分显著。

俄罗斯政府公布的数据显示,去年 12 月乌拉尔原油价格跌至每桶 39.2 美元,创下新冠疫情以来的最低水平。

一位前俄罗斯能源行业高管向英国 《金融时报》 透露,近期部分运往印度的乌拉尔原油,离岸价格甚至低至每桶 22 至 25 美元,仅勉强覆盖俄罗斯的原油生产成本。他补充道:「如果美国进一步加码制裁,我们能卖出石油的唯一渠道就只剩管道运输了。」

军费开支攀升叠加能源收入锐减,导致俄罗斯 2025 年财政赤字占国内生产总值 (GDP) 的比例达 2.6%,是计划水平的五倍,按绝对值计算创下历史新高。这也是普京执政以来,俄罗斯连续第四年出现财政赤字,为其执政期间持续时间最长的赤字周期之一。

据俄罗斯国家通讯社俄新社 (Interfax) 援引俄副财政部长弗拉基米尔・科尔切夫 (Vladimir Kolychev)1 月初的表态,受政府支出前置以及能源收入 「甚至低于去年」 的影响,2026 年初俄罗斯可能面临 「账面大额赤字」。

俄罗斯卢布的持续走强进一步加剧了财政压力:目前卢布汇率较政府预算中设定的 1 美元兑 92 卢布高出 17%,这意味着俄罗斯每赚取 1 美元的出口收入,兑换的卢布数额会相应减少。

俄罗斯最大私人银行阿尔法银行 (Alfa Bank) 的分析师测算,若乌拉尔原油平均价格较预算预期每偏离 10 美元,俄罗斯的财政收入就将减少 1.5 至 1.8 万亿卢布。如果低油价和卢布走强的态势持续,到 2026 年底,俄罗斯的财政缺口或达约 3 万亿卢布,约占其 2026 年财政收入预期的 7.5%。

制裁迫使俄罗斯不得不接受大幅折价,以维持石油出口量。莫斯科价格基准中心分析师大卫・马尔季罗相 (David Martirosyan) 表示:「市场参与者不得不扩大俄罗斯原油与基准油价的价差,以保住其在全球石油贸易中的份额。」

他预计,截至 1 月底,俄罗斯海运原油日出口量将降至 410 吨,同比降幅最高达 11%。

俄罗斯石油出口的结构也发生了显著变化。总部位于赫尔辛基的能源与清洁空气研究中心 (CREA) 数据显示,12 月俄罗斯对华海运原油出口量环比增长 23%,而对印海运原油出口量环比大跌 29%。

2026 年 1 月,俄罗斯运往未披露买家的石油份额大幅上升,这意味着海上浮仓的原油量正在增加。基辅经济学院能源与气候研究中心主任鲍里斯・多东诺夫 (Borys Dodonov) 表示:「截至 1 月中旬,许多油轮停留在印度西海岸或中国附近海域,在炼油厂中寻找最终买家完成卸货。」

莫斯科价格基准中心的马尔季罗相指出,在船舶自动识别系统 (AIS) 中申报埃及、新加坡等为目的地的油轮数量也大幅增加,而这些地点通常是石油货物的中转地。

制裁使得能源收入在俄罗斯财政预算中的占比大幅下滑,从鼎盛时期的 50% 以上降至约 24%,创下至少十年以来的最低水平。为弥补财政缺口,克里姆林宫不得不提高增值税税率,并增加对小微企业的税收。

第比利斯高加索大学教授瓦赫唐・帕尔茨瓦尼亚 (Vakhtang Partsvania) 表示,制裁正带来一种 「缓慢且累积的挤压效应」,不仅让俄罗斯的财政稳定更难维持,还会损害其长期经济增长和韧性,同时增加宏观经济失衡的风险。

他称:「石油租金的不断缩水意味着,如今俄罗斯每多赚取 1 卢布的财政收入,都要付出更高的经济代价——企业盈利能力下降、投资减少,非石油行业的压力也会进一步加大。」

注:石油租金是指石油资源开采和出口所产生的超额经济收益,通常由政府或资源控制者获取,并用于政治、经济目的。

但卡内基俄罗斯欧亚中心研究员亚历山德拉・普罗科彭科 (Alexandra Prokopenko) 提醒,这一趋势的持续性仍将取决于油价走势。

她表示:「俄罗斯并未因经济多元化而不再是石油依赖型国家,其本质原因是出口市场受到限制,且当前的油价水平让其陷入了被动。」