来源:

每日经济新闻

![K图 161226_0]](http://jinguix.com/wp-content/uploads/2026/02/1770058365_797_GetPic.aspx)

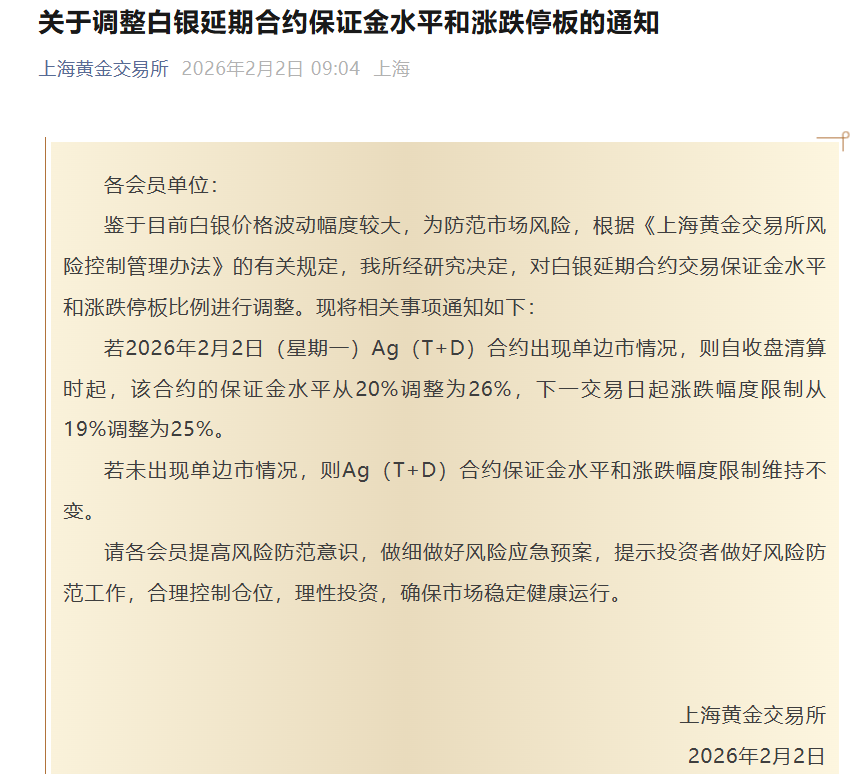

上海黄金交易所 2 月 2 日发布 《关于调整白银延期合约保证金水平和涨跌停板的通知》(下称 《通知》),《通知》 表示,鉴于目前白银价格波动幅度较大,为防范市场风险,根据 《上海黄金交易所风险控制管理办法》 的有关规定,上海黄金交易所经研究决定,对白银延期合约交易保证金水平和涨跌停板比例进行调整。

若 2026 年 2 月 2 日 (星期一)Ag(T+D) 合约出现单边市情况,则自收盘清算时起,该合约的保证金水平从 20% 调整为 26%,下一交易日起涨跌幅度限制从 19% 调整为 25%。

若未出现单边市情况,则 Ag(T+D) 合约保证金水平和涨跌幅度限制维持不变。

上海黄金交易所还提示各会员提高风险防范意识,做细做好风险应急预案,提示投资者做好风险防范工作,合理控制仓位,理性投资,确保市场稳定健康运行。

沪银主力合约继周五夜盘跌停后,今日开盘继续跌停。

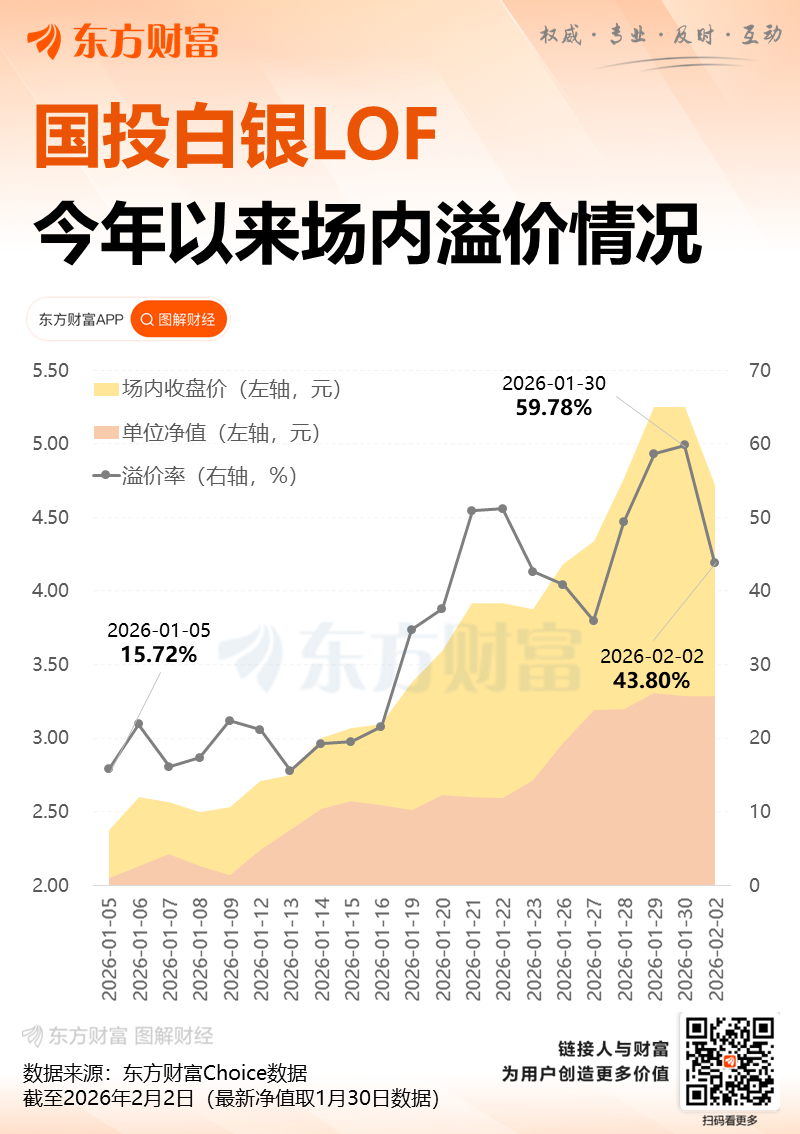

值得一提的是,国投白银 LOF 今日复牌后一字跌停,截至发稿,封单金额超 80 亿元。深交所上周五表示,部分投资者在 「国投白银 LOF」 等基金产品交易过程中存在影响基金正常交易秩序的异常交易行为,对相关投资者采取了暂停交易等自律监管措施。

数据显示,截至 2026 年 1 月 29 日,该基金的二级市场交易价格达到了 5.247 元,溢价率超过 50%。

面对持续的溢价危机,国投瑞银在过去两个月中采取了一系列逐步升级的风控措施,这些措施呈现出明显的阶梯式特征。

早在 2025 年 10 月,基金管理方就开始收紧申购,将 A 类和 C 类份额的定期定额投资上限分别设为 6000 元和 40000 元。在随后的两个月内,这一额度被逐步压缩至 100 元和 1000 元。2025 年 12 月 29 日,公司暂停了 C 类份额申购,A 类份额的申购上限收紧至每天 100 元。

风控措施在 2026 年 1 月达到顶峰。1 月 28 日起,基金彻底 「闭门谢客」,全面暂停所有申购业务。

国投瑞银在官方微信中与投资者沟通时明确表示:「长期来看,基金的二级市场交易价格会围绕其净值波动,当前的高溢价不具备可持续性,需警惕市场情绪降温带来的价格回调。」

统计显示,过去的 1 月份,国投瑞银基金公司发布了 20 份溢价风险提示,但市场仍质疑其应对的及时性与有效性。在 T+2 的申赎机制下,LOF 产品在应对极端行情和抑制过度投机方面存在不足。这引发了关于产品设计、投资者适当性管理以及极端情况下是否应采取更果断措施的行业思考。

对投资者而言,最惨痛的教训莫过于对套利的盲目追逐。当溢价率高企时,社交平台上充斥着各种无风险套利教程。然而,T+2 的时间差意味着套利者要同时承担白银价格波动和溢价率收敛的双重风险,所谓的稳赚实则危机四伏。

国投白银 LOF 超 50% 的溢价,如同一面放大镜,照见了个人投资者面对复杂金融产品时的认知局限。当狂热情绪、复杂的衍生品结构等多重因素交织,普通投资者唯一能把握的护城河,或许就是对高溢价这三个字保持本能的警惕,而非贪婪。

东财图解·加点干货

(每日经济新闻)

文章转载自东方财富