【文章来源:techweb】

多年后,在 AI 已经成为新时代水电煤的平常一天,我们会如何想起 2025?

一方面,从财报数据上看,大厂们砸下了超过千亿的投入。有大厂的自由现金流从正转负,甚至净流出百亿元。中国互联网巨头在 AI 领域的 ROI,都还在艰难的爬坡期。另一边,对超级入口的争夺让各大厂频出奇招。

阿里的策略是 「做厚服务」,更名后的千问直接调用淘宝、高德、飞猪的后台能力,把 「对话框」 变成可以直接下单、订票的全能交易终端;

腾讯的策略是 「做深连接」,马化腾寄希望于重现当年微信红包的盛况,将元宝寄生于微信庞大的私域体系中,通过整合公众号知识库与职场工具,充当超级连接器; 字节跳动的策略则是直接 「重构入口」,豆包 AI 手机试图越过应用商店和 App 图标,直接在手机 OS 底层接管用户意图的分发权。

与此同时,2026 年的隐忧也已经初现:组织架构的调整、芯片供应的危机以及资本市场对于投入的耐心,都成为未来 AI 战争的靶点。

财报里的 「ROI」:延迟满足 vs 即时变现

阿里巴巴是最早明确 AI 投资规模的企业,宣布未来三年投入 3800 亿元建设云和 AI 硬件基础设施,这一金额已超过其过去十年的投入总和。

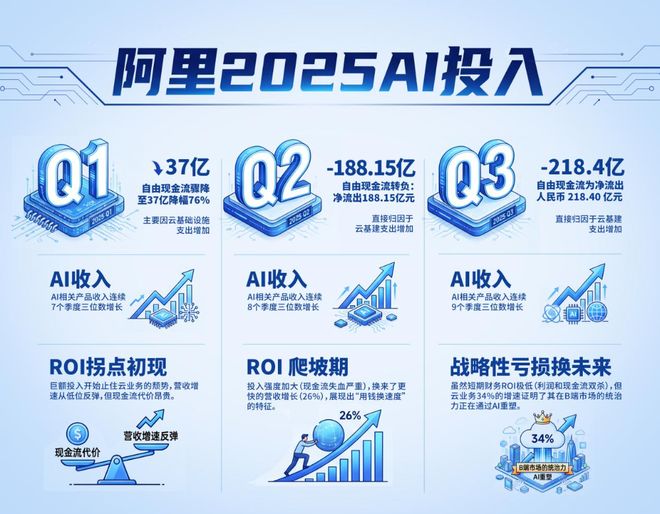

从财报看,过去四个季度,阿里在 「AI+云」 基础设施领域的累计资本开支已达 1200 亿元。有消息称,阿里管理层在内部会议上表示,3800 亿元投入规划可能偏保守,公司已准备在市场供不应求时进一步加码。 而从收益来看,阿里的 AI 距离盈利仍然有较远距离。2025 年第二季度,阿里的自由现金流从去年同期的净流入 174 亿元,骤降至净流出 188 亿元。尽管大多数人将今年阿里的亏损归咎为无序的外卖战补贴,但对于 AI 的投入也是其中不可忽略的一笔帐单。

(制图:网易科技;数据来源:财报公开数据)

尽管财报数据显示,AI 相关产品收入连续九个季度实现了三位数增长,但从 ROI 的角度来看,目前的主要收入仍然集中在云端。ROI 变为正向仍然遥遥无期。分析师预计阿里云营收增速有望加速至 35% 以上。阿里正在通过牺牲短期的财务漂亮度,换取从 IaaS 向 MaaS(模型即服务) 延伸的机会,试图构建一道护城河。

(制图:网易科技;数据来源:财报公开数据)

相比之下,腾讯的 AI 投入策略显得更为审慎。

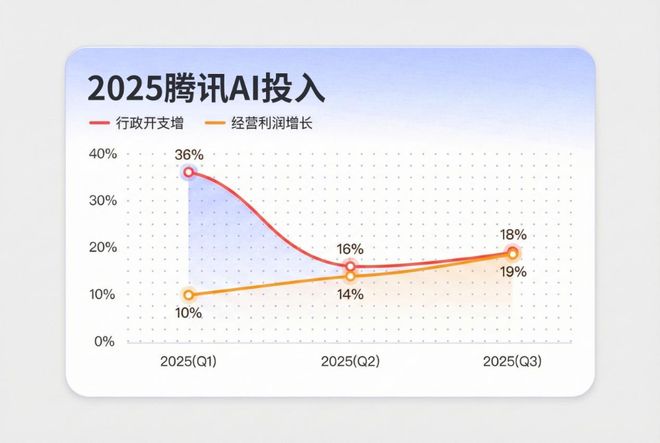

虽然腾讯 2025 年的资本开支同比激增,且全年预计迈入千亿门槛,但其资金流向与产出逻辑具有明显的 「即时变现」 特征。

以 2025 年一季度腾讯资本开支为例,274.8 亿元,同比增幅达 91%,占营收的 15%,重点投向算力基础设施、大模型研发及人才储备。

在 2025 年前三个季度,腾讯的营收保持了 13%-15% 的稳健同比增长,但更引人注目的是其盈利能力的提升幅度远超营收增速。以 2025 年 9 月季度为例,腾讯营收同比增长 15% 至 1929 亿元,而毛利同比增长 22% 至 1088 亿元,经营盈利更是同比增长 19% 至 636 亿元 。

(注释:行政开支并不直接等同于集团对 AI 业务的投入成本,但可以直接反应出其投入。腾讯 2025 年半年报显示,2025 年第二季度的一般及行政开支同比增长 16% 至人民币 319 亿元,是为支持 AI 相关业务发展而增加的研发开支,以及雇员成本增加。制图:网易科技)

财报明确指出,AI 驱动的广告投放系统升级,显著提升了广告的精准度,进而提高了有效千次展示费用 (eCPM)。这种工具化的 AI 应用直接转化为广告主的 ROI 提升,从而吸引了更多的预算投放。腾讯利用 AI 加速游戏内容制作 (如美术资源生成、代码辅助),这在财报中虽未量化,但从毛利率的提升 (56%) 可以看出成本控制的成效。对于腾讯而言,AI 投入的产出比极高,因为算法优化带来的广告和游戏收入增量几乎全是毛利。

如果从财报数据来看,阿里的 AI ROI 是 「延迟满足」 型:用当期自由现金流的剧烈流出,撬动未来的市场份额和营收规模。如果 AI 算力需求持续爆发,阿里目前看似激进的 1200 亿投入将转化为巨大的看涨期权价值。

腾讯的 AI ROI 是 「即时变现」 型:直接通过提升广告单价和游戏生命周期进行变现,表现为当期的高毛利率和正向自由现金流。

字节跳动在 AI 领域的投入力度同样不容小觑。根据东方证券 2025 年 7 月的研究报告,字节跳动 2025 年的资本开支计划高达 1500 亿元,同比大幅增长 88%。有市场消息显示,字节跳动将在 2026 年进一步增加资本支出,预计高达 1600 亿元人民币。

尽管 AI 投入带来了显著的业绩提升,但高资本开支与短期盈利压力仍是互联网公司面临的严峻挑战。

赌注 「超级入口」 大厂之间战火又起

如果要盘点 2025 年 AI 大事件,在 3 月 DeepSeek-R1 爆红后,市场进入技术平权期,各个大厂 APP 的变阵值得回顾。

(制图:网易科技)

从以上这些动作不难看出,豆包的核心逻辑和抖音呈现出某种相似性,即 「以规模定义标准」,先用极致的交互 (如实时视频通话) 和低门槛的接入留住用户,再通过海量数据反哺模型。2025 年豆包 DAU 突破 1 亿,其规模已不再是一个简单的聊天机器人,继续下去很可能成为 AI 时代的流量分发中枢。

阿里集团的 C 端主力软件千问 APP 则是侧重于在软件里实现内生循环。2026 年 1 月,千问宣布全面接入淘宝、支付宝、淘宝闪购、飞猪、高德等阿里生态业务,实现了点外卖、买东西、订机票等 AI 购物功能,形成了 「千问+夸克」 的双驱动模式。

腾讯则将 AI 时代的超级入口押宝在微信上,但采用迂回路线,比如近期的 「元宝派」 很可能是未来将元宝加入微信群的一场实验。2025 年三季度电话会议上,腾讯总裁刘炽平曾提到,「微信最终会推出一个 AI 智能体」。他提到,微信的生态系统拥有通信和社交生态系统,使智能体能够理解用户的需求、意图和兴趣;拥有内容生态系统,包括公众号和视频号;拥有小程序生态系统,基本上涵盖了互联网上的大部分用途;拥有商业生态系统,允许人们购买商品,以及支付生态系统,允许人们几乎立即完成支付。

(制图:网易科技)

这种入口之争正从软件向硬件延伸。字节更具侵略性的是其硬件布局。字节在 2025 年底推出的 AI 手机助手,本质上是想绕过手机厂商的 OS 层,直接在底层拦截用户的所有意图。这意味着,未来的搜索、购物、娱乐,可能在用户进入 App 之前,就已经在豆包的系统层完成了闭环。这种系统级集成可能削弱传统 App 入口价值,越来越多的人直言,不出五年,APP 将不复存在。

2026 年的隐忧: 看谁综合实力更强

回首 2023 年的百模大战,如果说过去三年是关于 「参数、算力与愿景」 的竞速,那么现在,行业已进入一个考验商业落地、供应链稳定度以及生态掌控能力的阶段。

这种隐忧在组织架构的调整中表现得尤为明显。以腾讯为例,在这一轮 AI 长跑中,其进度曾被认为相对落后。2025 年 12 月,腾讯在公开 「少壮派高管」 姚顺雨的同时,宣布升级大模型研发架构。新成立了 AI Infra 部、AI Data 部以及数据计算平台部。

这位毕业于清华大学姚班、曾在 OpenAI 担任智能体产品核心贡献者的科学家,在腾讯内部的职责安排极具风向标意义。他不仅出任 「CEO/总裁办公室」 首席 AI 科学家,直接向刘炽平汇报,同时兼任 AI Infra 部和大语言模型部负责人。这种身兼数职的安排,反映出腾讯试图打破事业群壁垒,从集团层面确立大模型战略核心地位的紧迫感。

从更深层的分工来看,腾讯的新架构试图从底层技术链条上补齐短板。AI Infra 部聚焦分布式训练与高性能推理,AI Data 部负责数据与评测体系建设,数据计算平台部则搭建大数据与机器学习的融合平台。有分析认为,这种针对性极强的布局,目标在于支撑混元大模型的技术迭代。尽管腾讯通过 AI 优化,将广告点击率从 0.1% 提升至 3.0%,但这种提升仍属于应用层面的红利,真正的技术攻坚才刚刚开始。

与此同时,AI 人才的激烈竞争正将企业的研发成本推向历史高位。2025 年至 2026 年间,核心技术人才在不同平台间的频繁流动,导致 AI 人才的平均薪资涨幅超过 20%。这种成本的激增不仅体现在薪酬支出上,更体现在研发节奏的不确定性中。

组织的重整并不能完全对冲外部环境的风险。芯片供应也成为了 2026 年几乎所有大厂 AI 战略推进的潜在瓶颈。市场调研公司 Canalys 的报告明确指出,GPU 的供应限制曾直接影响了云服务的增长轨迹。这意味着,即便拥有领先的算法和优秀的架构,各巨头的战略推进速度在很大程度上仍受制于英伟达等外部先进芯片的配额。当算力成为类似 「电力」 的基础设施时,任何供应链的波动都可能导致战略执行的停滞。

而在商业模式层面,开源策略虽然有助于生态的快速建立,但其直接变现能力尚未实现规模化。当 DeepSeek 等开源模型通过技术优化极大地压降了 API 调用价格后,纯粹的技术输出利润空间被进一步萎缩。尽管 AI 仍然是资本市场的热概念,但在资本市场对回报率要求日益苛刻的背景下,成为了大厂们挥之不去的阴影。

2026 年的 AI 竞争已进入一个更为务实也更为残酷的阶段。无论是腾讯对技术底座的重构,阿里对云端协同的坚持,还是字节跳动对 C 端入口的抢占,都揭示了一个事实:

这场混合了技术、资本与生态的马拉松,才刚刚跑过第一个弯道。(汉雨棣)

【文章来源:techweb】

多年后,在 AI 已经成为新时代水电煤的平常一天,我们会如何想起 2025?

一方面,从财报数据上看,大厂们砸下了超过千亿的投入。有大厂的自由现金流从正转负,甚至净流出百亿元。中国互联网巨头在 AI 领域的 ROI,都还在艰难的爬坡期。另一边,对超级入口的争夺让各大厂频出奇招。

阿里的策略是 「做厚服务」,更名后的千问直接调用淘宝、高德、飞猪的后台能力,把 「对话框」 变成可以直接下单、订票的全能交易终端;

腾讯的策略是 「做深连接」,马化腾寄希望于重现当年微信红包的盛况,将元宝寄生于微信庞大的私域体系中,通过整合公众号知识库与职场工具,充当超级连接器; 字节跳动的策略则是直接 「重构入口」,豆包 AI 手机试图越过应用商店和 App 图标,直接在手机 OS 底层接管用户意图的分发权。

与此同时,2026 年的隐忧也已经初现:组织架构的调整、芯片供应的危机以及资本市场对于投入的耐心,都成为未来 AI 战争的靶点。

财报里的 「ROI」:延迟满足 vs 即时变现

阿里巴巴是最早明确 AI 投资规模的企业,宣布未来三年投入 3800 亿元建设云和 AI 硬件基础设施,这一金额已超过其过去十年的投入总和。

从财报看,过去四个季度,阿里在 「AI+云」 基础设施领域的累计资本开支已达 1200 亿元。有消息称,阿里管理层在内部会议上表示,3800 亿元投入规划可能偏保守,公司已准备在市场供不应求时进一步加码。 而从收益来看,阿里的 AI 距离盈利仍然有较远距离。2025 年第二季度,阿里的自由现金流从去年同期的净流入 174 亿元,骤降至净流出 188 亿元。尽管大多数人将今年阿里的亏损归咎为无序的外卖战补贴,但对于 AI 的投入也是其中不可忽略的一笔帐单。

(制图:网易科技;数据来源:财报公开数据)

尽管财报数据显示,AI 相关产品收入连续九个季度实现了三位数增长,但从 ROI 的角度来看,目前的主要收入仍然集中在云端。ROI 变为正向仍然遥遥无期。分析师预计阿里云营收增速有望加速至 35% 以上。阿里正在通过牺牲短期的财务漂亮度,换取从 IaaS 向 MaaS(模型即服务) 延伸的机会,试图构建一道护城河。

(制图:网易科技;数据来源:财报公开数据)

相比之下,腾讯的 AI 投入策略显得更为审慎。

虽然腾讯 2025 年的资本开支同比激增,且全年预计迈入千亿门槛,但其资金流向与产出逻辑具有明显的 「即时变现」 特征。

以 2025 年一季度腾讯资本开支为例,274.8 亿元,同比增幅达 91%,占营收的 15%,重点投向算力基础设施、大模型研发及人才储备。

在 2025 年前三个季度,腾讯的营收保持了 13%-15% 的稳健同比增长,但更引人注目的是其盈利能力的提升幅度远超营收增速。以 2025 年 9 月季度为例,腾讯营收同比增长 15% 至 1929 亿元,而毛利同比增长 22% 至 1088 亿元,经营盈利更是同比增长 19% 至 636 亿元 。

(注释:行政开支并不直接等同于集团对 AI 业务的投入成本,但可以直接反应出其投入。腾讯 2025 年半年报显示,2025 年第二季度的一般及行政开支同比增长 16% 至人民币 319 亿元,是为支持 AI 相关业务发展而增加的研发开支,以及雇员成本增加。制图:网易科技)

财报明确指出,AI 驱动的广告投放系统升级,显著提升了广告的精准度,进而提高了有效千次展示费用 (eCPM)。这种工具化的 AI 应用直接转化为广告主的 ROI 提升,从而吸引了更多的预算投放。腾讯利用 AI 加速游戏内容制作 (如美术资源生成、代码辅助),这在财报中虽未量化,但从毛利率的提升 (56%) 可以看出成本控制的成效。对于腾讯而言,AI 投入的产出比极高,因为算法优化带来的广告和游戏收入增量几乎全是毛利。

如果从财报数据来看,阿里的 AI ROI 是 「延迟满足」 型:用当期自由现金流的剧烈流出,撬动未来的市场份额和营收规模。如果 AI 算力需求持续爆发,阿里目前看似激进的 1200 亿投入将转化为巨大的看涨期权价值。

腾讯的 AI ROI 是 「即时变现」 型:直接通过提升广告单价和游戏生命周期进行变现,表现为当期的高毛利率和正向自由现金流。

字节跳动在 AI 领域的投入力度同样不容小觑。根据东方证券 2025 年 7 月的研究报告,字节跳动 2025 年的资本开支计划高达 1500 亿元,同比大幅增长 88%。有市场消息显示,字节跳动将在 2026 年进一步增加资本支出,预计高达 1600 亿元人民币。

尽管 AI 投入带来了显著的业绩提升,但高资本开支与短期盈利压力仍是互联网公司面临的严峻挑战。

赌注 「超级入口」 大厂之间战火又起

如果要盘点 2025 年 AI 大事件,在 3 月 DeepSeek-R1 爆红后,市场进入技术平权期,各个大厂 APP 的变阵值得回顾。

(制图:网易科技)

从以上这些动作不难看出,豆包的核心逻辑和抖音呈现出某种相似性,即 「以规模定义标准」,先用极致的交互 (如实时视频通话) 和低门槛的接入留住用户,再通过海量数据反哺模型。2025 年豆包 DAU 突破 1 亿,其规模已不再是一个简单的聊天机器人,继续下去很可能成为 AI 时代的流量分发中枢。

阿里集团的 C 端主力软件千问 APP 则是侧重于在软件里实现内生循环。2026 年 1 月,千问宣布全面接入淘宝、支付宝、淘宝闪购、飞猪、高德等阿里生态业务,实现了点外卖、买东西、订机票等 AI 购物功能,形成了 「千问+夸克」 的双驱动模式。

腾讯则将 AI 时代的超级入口押宝在微信上,但采用迂回路线,比如近期的 「元宝派」 很可能是未来将元宝加入微信群的一场实验。2025 年三季度电话会议上,腾讯总裁刘炽平曾提到,「微信最终会推出一个 AI 智能体」。他提到,微信的生态系统拥有通信和社交生态系统,使智能体能够理解用户的需求、意图和兴趣;拥有内容生态系统,包括公众号和视频号;拥有小程序生态系统,基本上涵盖了互联网上的大部分用途;拥有商业生态系统,允许人们购买商品,以及支付生态系统,允许人们几乎立即完成支付。

(制图:网易科技)

这种入口之争正从软件向硬件延伸。字节更具侵略性的是其硬件布局。字节在 2025 年底推出的 AI 手机助手,本质上是想绕过手机厂商的 OS 层,直接在底层拦截用户的所有意图。这意味着,未来的搜索、购物、娱乐,可能在用户进入 App 之前,就已经在豆包的系统层完成了闭环。这种系统级集成可能削弱传统 App 入口价值,越来越多的人直言,不出五年,APP 将不复存在。

2026 年的隐忧: 看谁综合实力更强

回首 2023 年的百模大战,如果说过去三年是关于 「参数、算力与愿景」 的竞速,那么现在,行业已进入一个考验商业落地、供应链稳定度以及生态掌控能力的阶段。

这种隐忧在组织架构的调整中表现得尤为明显。以腾讯为例,在这一轮 AI 长跑中,其进度曾被认为相对落后。2025 年 12 月,腾讯在公开 「少壮派高管」 姚顺雨的同时,宣布升级大模型研发架构。新成立了 AI Infra 部、AI Data 部以及数据计算平台部。

这位毕业于清华大学姚班、曾在 OpenAI 担任智能体产品核心贡献者的科学家,在腾讯内部的职责安排极具风向标意义。他不仅出任 「CEO/总裁办公室」 首席 AI 科学家,直接向刘炽平汇报,同时兼任 AI Infra 部和大语言模型部负责人。这种身兼数职的安排,反映出腾讯试图打破事业群壁垒,从集团层面确立大模型战略核心地位的紧迫感。

从更深层的分工来看,腾讯的新架构试图从底层技术链条上补齐短板。AI Infra 部聚焦分布式训练与高性能推理,AI Data 部负责数据与评测体系建设,数据计算平台部则搭建大数据与机器学习的融合平台。有分析认为,这种针对性极强的布局,目标在于支撑混元大模型的技术迭代。尽管腾讯通过 AI 优化,将广告点击率从 0.1% 提升至 3.0%,但这种提升仍属于应用层面的红利,真正的技术攻坚才刚刚开始。

与此同时,AI 人才的激烈竞争正将企业的研发成本推向历史高位。2025 年至 2026 年间,核心技术人才在不同平台间的频繁流动,导致 AI 人才的平均薪资涨幅超过 20%。这种成本的激增不仅体现在薪酬支出上,更体现在研发节奏的不确定性中。

组织的重整并不能完全对冲外部环境的风险。芯片供应也成为了 2026 年几乎所有大厂 AI 战略推进的潜在瓶颈。市场调研公司 Canalys 的报告明确指出,GPU 的供应限制曾直接影响了云服务的增长轨迹。这意味着,即便拥有领先的算法和优秀的架构,各巨头的战略推进速度在很大程度上仍受制于英伟达等外部先进芯片的配额。当算力成为类似 「电力」 的基础设施时,任何供应链的波动都可能导致战略执行的停滞。

而在商业模式层面,开源策略虽然有助于生态的快速建立,但其直接变现能力尚未实现规模化。当 DeepSeek 等开源模型通过技术优化极大地压降了 API 调用价格后,纯粹的技术输出利润空间被进一步萎缩。尽管 AI 仍然是资本市场的热概念,但在资本市场对回报率要求日益苛刻的背景下,成为了大厂们挥之不去的阴影。

2026 年的 AI 竞争已进入一个更为务实也更为残酷的阶段。无论是腾讯对技术底座的重构,阿里对云端协同的坚持,还是字节跳动对 C 端入口的抢占,都揭示了一个事实:

这场混合了技术、资本与生态的马拉松,才刚刚跑过第一个弯道。(汉雨棣)

【文章来源:techweb】

多年后,在 AI 已经成为新时代水电煤的平常一天,我们会如何想起 2025?

一方面,从财报数据上看,大厂们砸下了超过千亿的投入。有大厂的自由现金流从正转负,甚至净流出百亿元。中国互联网巨头在 AI 领域的 ROI,都还在艰难的爬坡期。另一边,对超级入口的争夺让各大厂频出奇招。

阿里的策略是 「做厚服务」,更名后的千问直接调用淘宝、高德、飞猪的后台能力,把 「对话框」 变成可以直接下单、订票的全能交易终端;

腾讯的策略是 「做深连接」,马化腾寄希望于重现当年微信红包的盛况,将元宝寄生于微信庞大的私域体系中,通过整合公众号知识库与职场工具,充当超级连接器; 字节跳动的策略则是直接 「重构入口」,豆包 AI 手机试图越过应用商店和 App 图标,直接在手机 OS 底层接管用户意图的分发权。

与此同时,2026 年的隐忧也已经初现:组织架构的调整、芯片供应的危机以及资本市场对于投入的耐心,都成为未来 AI 战争的靶点。

财报里的 「ROI」:延迟满足 vs 即时变现

阿里巴巴是最早明确 AI 投资规模的企业,宣布未来三年投入 3800 亿元建设云和 AI 硬件基础设施,这一金额已超过其过去十年的投入总和。

从财报看,过去四个季度,阿里在 「AI+云」 基础设施领域的累计资本开支已达 1200 亿元。有消息称,阿里管理层在内部会议上表示,3800 亿元投入规划可能偏保守,公司已准备在市场供不应求时进一步加码。 而从收益来看,阿里的 AI 距离盈利仍然有较远距离。2025 年第二季度,阿里的自由现金流从去年同期的净流入 174 亿元,骤降至净流出 188 亿元。尽管大多数人将今年阿里的亏损归咎为无序的外卖战补贴,但对于 AI 的投入也是其中不可忽略的一笔帐单。

(制图:网易科技;数据来源:财报公开数据)

尽管财报数据显示,AI 相关产品收入连续九个季度实现了三位数增长,但从 ROI 的角度来看,目前的主要收入仍然集中在云端。ROI 变为正向仍然遥遥无期。分析师预计阿里云营收增速有望加速至 35% 以上。阿里正在通过牺牲短期的财务漂亮度,换取从 IaaS 向 MaaS(模型即服务) 延伸的机会,试图构建一道护城河。

(制图:网易科技;数据来源:财报公开数据)

相比之下,腾讯的 AI 投入策略显得更为审慎。

虽然腾讯 2025 年的资本开支同比激增,且全年预计迈入千亿门槛,但其资金流向与产出逻辑具有明显的 「即时变现」 特征。

以 2025 年一季度腾讯资本开支为例,274.8 亿元,同比增幅达 91%,占营收的 15%,重点投向算力基础设施、大模型研发及人才储备。

在 2025 年前三个季度,腾讯的营收保持了 13%-15% 的稳健同比增长,但更引人注目的是其盈利能力的提升幅度远超营收增速。以 2025 年 9 月季度为例,腾讯营收同比增长 15% 至 1929 亿元,而毛利同比增长 22% 至 1088 亿元,经营盈利更是同比增长 19% 至 636 亿元 。

(注释:行政开支并不直接等同于集团对 AI 业务的投入成本,但可以直接反应出其投入。腾讯 2025 年半年报显示,2025 年第二季度的一般及行政开支同比增长 16% 至人民币 319 亿元,是为支持 AI 相关业务发展而增加的研发开支,以及雇员成本增加。制图:网易科技)

财报明确指出,AI 驱动的广告投放系统升级,显著提升了广告的精准度,进而提高了有效千次展示费用 (eCPM)。这种工具化的 AI 应用直接转化为广告主的 ROI 提升,从而吸引了更多的预算投放。腾讯利用 AI 加速游戏内容制作 (如美术资源生成、代码辅助),这在财报中虽未量化,但从毛利率的提升 (56%) 可以看出成本控制的成效。对于腾讯而言,AI 投入的产出比极高,因为算法优化带来的广告和游戏收入增量几乎全是毛利。

如果从财报数据来看,阿里的 AI ROI 是 「延迟满足」 型:用当期自由现金流的剧烈流出,撬动未来的市场份额和营收规模。如果 AI 算力需求持续爆发,阿里目前看似激进的 1200 亿投入将转化为巨大的看涨期权价值。

腾讯的 AI ROI 是 「即时变现」 型:直接通过提升广告单价和游戏生命周期进行变现,表现为当期的高毛利率和正向自由现金流。

字节跳动在 AI 领域的投入力度同样不容小觑。根据东方证券 2025 年 7 月的研究报告,字节跳动 2025 年的资本开支计划高达 1500 亿元,同比大幅增长 88%。有市场消息显示,字节跳动将在 2026 年进一步增加资本支出,预计高达 1600 亿元人民币。

尽管 AI 投入带来了显著的业绩提升,但高资本开支与短期盈利压力仍是互联网公司面临的严峻挑战。

赌注 「超级入口」 大厂之间战火又起

如果要盘点 2025 年 AI 大事件,在 3 月 DeepSeek-R1 爆红后,市场进入技术平权期,各个大厂 APP 的变阵值得回顾。

(制图:网易科技)

从以上这些动作不难看出,豆包的核心逻辑和抖音呈现出某种相似性,即 「以规模定义标准」,先用极致的交互 (如实时视频通话) 和低门槛的接入留住用户,再通过海量数据反哺模型。2025 年豆包 DAU 突破 1 亿,其规模已不再是一个简单的聊天机器人,继续下去很可能成为 AI 时代的流量分发中枢。

阿里集团的 C 端主力软件千问 APP 则是侧重于在软件里实现内生循环。2026 年 1 月,千问宣布全面接入淘宝、支付宝、淘宝闪购、飞猪、高德等阿里生态业务,实现了点外卖、买东西、订机票等 AI 购物功能,形成了 「千问+夸克」 的双驱动模式。

腾讯则将 AI 时代的超级入口押宝在微信上,但采用迂回路线,比如近期的 「元宝派」 很可能是未来将元宝加入微信群的一场实验。2025 年三季度电话会议上,腾讯总裁刘炽平曾提到,「微信最终会推出一个 AI 智能体」。他提到,微信的生态系统拥有通信和社交生态系统,使智能体能够理解用户的需求、意图和兴趣;拥有内容生态系统,包括公众号和视频号;拥有小程序生态系统,基本上涵盖了互联网上的大部分用途;拥有商业生态系统,允许人们购买商品,以及支付生态系统,允许人们几乎立即完成支付。

(制图:网易科技)

这种入口之争正从软件向硬件延伸。字节更具侵略性的是其硬件布局。字节在 2025 年底推出的 AI 手机助手,本质上是想绕过手机厂商的 OS 层,直接在底层拦截用户的所有意图。这意味着,未来的搜索、购物、娱乐,可能在用户进入 App 之前,就已经在豆包的系统层完成了闭环。这种系统级集成可能削弱传统 App 入口价值,越来越多的人直言,不出五年,APP 将不复存在。

2026 年的隐忧: 看谁综合实力更强

回首 2023 年的百模大战,如果说过去三年是关于 「参数、算力与愿景」 的竞速,那么现在,行业已进入一个考验商业落地、供应链稳定度以及生态掌控能力的阶段。

这种隐忧在组织架构的调整中表现得尤为明显。以腾讯为例,在这一轮 AI 长跑中,其进度曾被认为相对落后。2025 年 12 月,腾讯在公开 「少壮派高管」 姚顺雨的同时,宣布升级大模型研发架构。新成立了 AI Infra 部、AI Data 部以及数据计算平台部。

这位毕业于清华大学姚班、曾在 OpenAI 担任智能体产品核心贡献者的科学家,在腾讯内部的职责安排极具风向标意义。他不仅出任 「CEO/总裁办公室」 首席 AI 科学家,直接向刘炽平汇报,同时兼任 AI Infra 部和大语言模型部负责人。这种身兼数职的安排,反映出腾讯试图打破事业群壁垒,从集团层面确立大模型战略核心地位的紧迫感。

从更深层的分工来看,腾讯的新架构试图从底层技术链条上补齐短板。AI Infra 部聚焦分布式训练与高性能推理,AI Data 部负责数据与评测体系建设,数据计算平台部则搭建大数据与机器学习的融合平台。有分析认为,这种针对性极强的布局,目标在于支撑混元大模型的技术迭代。尽管腾讯通过 AI 优化,将广告点击率从 0.1% 提升至 3.0%,但这种提升仍属于应用层面的红利,真正的技术攻坚才刚刚开始。

与此同时,AI 人才的激烈竞争正将企业的研发成本推向历史高位。2025 年至 2026 年间,核心技术人才在不同平台间的频繁流动,导致 AI 人才的平均薪资涨幅超过 20%。这种成本的激增不仅体现在薪酬支出上,更体现在研发节奏的不确定性中。

组织的重整并不能完全对冲外部环境的风险。芯片供应也成为了 2026 年几乎所有大厂 AI 战略推进的潜在瓶颈。市场调研公司 Canalys 的报告明确指出,GPU 的供应限制曾直接影响了云服务的增长轨迹。这意味着,即便拥有领先的算法和优秀的架构,各巨头的战略推进速度在很大程度上仍受制于英伟达等外部先进芯片的配额。当算力成为类似 「电力」 的基础设施时,任何供应链的波动都可能导致战略执行的停滞。

而在商业模式层面,开源策略虽然有助于生态的快速建立,但其直接变现能力尚未实现规模化。当 DeepSeek 等开源模型通过技术优化极大地压降了 API 调用价格后,纯粹的技术输出利润空间被进一步萎缩。尽管 AI 仍然是资本市场的热概念,但在资本市场对回报率要求日益苛刻的背景下,成为了大厂们挥之不去的阴影。

2026 年的 AI 竞争已进入一个更为务实也更为残酷的阶段。无论是腾讯对技术底座的重构,阿里对云端协同的坚持,还是字节跳动对 C 端入口的抢占,都揭示了一个事实:

这场混合了技术、资本与生态的马拉松,才刚刚跑过第一个弯道。(汉雨棣)

【文章来源:techweb】

多年后,在 AI 已经成为新时代水电煤的平常一天,我们会如何想起 2025?

一方面,从财报数据上看,大厂们砸下了超过千亿的投入。有大厂的自由现金流从正转负,甚至净流出百亿元。中国互联网巨头在 AI 领域的 ROI,都还在艰难的爬坡期。另一边,对超级入口的争夺让各大厂频出奇招。

阿里的策略是 「做厚服务」,更名后的千问直接调用淘宝、高德、飞猪的后台能力,把 「对话框」 变成可以直接下单、订票的全能交易终端;

腾讯的策略是 「做深连接」,马化腾寄希望于重现当年微信红包的盛况,将元宝寄生于微信庞大的私域体系中,通过整合公众号知识库与职场工具,充当超级连接器; 字节跳动的策略则是直接 「重构入口」,豆包 AI 手机试图越过应用商店和 App 图标,直接在手机 OS 底层接管用户意图的分发权。

与此同时,2026 年的隐忧也已经初现:组织架构的调整、芯片供应的危机以及资本市场对于投入的耐心,都成为未来 AI 战争的靶点。

财报里的 「ROI」:延迟满足 vs 即时变现

阿里巴巴是最早明确 AI 投资规模的企业,宣布未来三年投入 3800 亿元建设云和 AI 硬件基础设施,这一金额已超过其过去十年的投入总和。

从财报看,过去四个季度,阿里在 「AI+云」 基础设施领域的累计资本开支已达 1200 亿元。有消息称,阿里管理层在内部会议上表示,3800 亿元投入规划可能偏保守,公司已准备在市场供不应求时进一步加码。 而从收益来看,阿里的 AI 距离盈利仍然有较远距离。2025 年第二季度,阿里的自由现金流从去年同期的净流入 174 亿元,骤降至净流出 188 亿元。尽管大多数人将今年阿里的亏损归咎为无序的外卖战补贴,但对于 AI 的投入也是其中不可忽略的一笔帐单。

(制图:网易科技;数据来源:财报公开数据)

尽管财报数据显示,AI 相关产品收入连续九个季度实现了三位数增长,但从 ROI 的角度来看,目前的主要收入仍然集中在云端。ROI 变为正向仍然遥遥无期。分析师预计阿里云营收增速有望加速至 35% 以上。阿里正在通过牺牲短期的财务漂亮度,换取从 IaaS 向 MaaS(模型即服务) 延伸的机会,试图构建一道护城河。

(制图:网易科技;数据来源:财报公开数据)

相比之下,腾讯的 AI 投入策略显得更为审慎。

虽然腾讯 2025 年的资本开支同比激增,且全年预计迈入千亿门槛,但其资金流向与产出逻辑具有明显的 「即时变现」 特征。

以 2025 年一季度腾讯资本开支为例,274.8 亿元,同比增幅达 91%,占营收的 15%,重点投向算力基础设施、大模型研发及人才储备。

在 2025 年前三个季度,腾讯的营收保持了 13%-15% 的稳健同比增长,但更引人注目的是其盈利能力的提升幅度远超营收增速。以 2025 年 9 月季度为例,腾讯营收同比增长 15% 至 1929 亿元,而毛利同比增长 22% 至 1088 亿元,经营盈利更是同比增长 19% 至 636 亿元 。

(注释:行政开支并不直接等同于集团对 AI 业务的投入成本,但可以直接反应出其投入。腾讯 2025 年半年报显示,2025 年第二季度的一般及行政开支同比增长 16% 至人民币 319 亿元,是为支持 AI 相关业务发展而增加的研发开支,以及雇员成本增加。制图:网易科技)

财报明确指出,AI 驱动的广告投放系统升级,显著提升了广告的精准度,进而提高了有效千次展示费用 (eCPM)。这种工具化的 AI 应用直接转化为广告主的 ROI 提升,从而吸引了更多的预算投放。腾讯利用 AI 加速游戏内容制作 (如美术资源生成、代码辅助),这在财报中虽未量化,但从毛利率的提升 (56%) 可以看出成本控制的成效。对于腾讯而言,AI 投入的产出比极高,因为算法优化带来的广告和游戏收入增量几乎全是毛利。

如果从财报数据来看,阿里的 AI ROI 是 「延迟满足」 型:用当期自由现金流的剧烈流出,撬动未来的市场份额和营收规模。如果 AI 算力需求持续爆发,阿里目前看似激进的 1200 亿投入将转化为巨大的看涨期权价值。

腾讯的 AI ROI 是 「即时变现」 型:直接通过提升广告单价和游戏生命周期进行变现,表现为当期的高毛利率和正向自由现金流。

字节跳动在 AI 领域的投入力度同样不容小觑。根据东方证券 2025 年 7 月的研究报告,字节跳动 2025 年的资本开支计划高达 1500 亿元,同比大幅增长 88%。有市场消息显示,字节跳动将在 2026 年进一步增加资本支出,预计高达 1600 亿元人民币。

尽管 AI 投入带来了显著的业绩提升,但高资本开支与短期盈利压力仍是互联网公司面临的严峻挑战。

赌注 「超级入口」 大厂之间战火又起

如果要盘点 2025 年 AI 大事件,在 3 月 DeepSeek-R1 爆红后,市场进入技术平权期,各个大厂 APP 的变阵值得回顾。

(制图:网易科技)

从以上这些动作不难看出,豆包的核心逻辑和抖音呈现出某种相似性,即 「以规模定义标准」,先用极致的交互 (如实时视频通话) 和低门槛的接入留住用户,再通过海量数据反哺模型。2025 年豆包 DAU 突破 1 亿,其规模已不再是一个简单的聊天机器人,继续下去很可能成为 AI 时代的流量分发中枢。

阿里集团的 C 端主力软件千问 APP 则是侧重于在软件里实现内生循环。2026 年 1 月,千问宣布全面接入淘宝、支付宝、淘宝闪购、飞猪、高德等阿里生态业务,实现了点外卖、买东西、订机票等 AI 购物功能,形成了 「千问+夸克」 的双驱动模式。

腾讯则将 AI 时代的超级入口押宝在微信上,但采用迂回路线,比如近期的 「元宝派」 很可能是未来将元宝加入微信群的一场实验。2025 年三季度电话会议上,腾讯总裁刘炽平曾提到,「微信最终会推出一个 AI 智能体」。他提到,微信的生态系统拥有通信和社交生态系统,使智能体能够理解用户的需求、意图和兴趣;拥有内容生态系统,包括公众号和视频号;拥有小程序生态系统,基本上涵盖了互联网上的大部分用途;拥有商业生态系统,允许人们购买商品,以及支付生态系统,允许人们几乎立即完成支付。

(制图:网易科技)

这种入口之争正从软件向硬件延伸。字节更具侵略性的是其硬件布局。字节在 2025 年底推出的 AI 手机助手,本质上是想绕过手机厂商的 OS 层,直接在底层拦截用户的所有意图。这意味着,未来的搜索、购物、娱乐,可能在用户进入 App 之前,就已经在豆包的系统层完成了闭环。这种系统级集成可能削弱传统 App 入口价值,越来越多的人直言,不出五年,APP 将不复存在。

2026 年的隐忧: 看谁综合实力更强

回首 2023 年的百模大战,如果说过去三年是关于 「参数、算力与愿景」 的竞速,那么现在,行业已进入一个考验商业落地、供应链稳定度以及生态掌控能力的阶段。

这种隐忧在组织架构的调整中表现得尤为明显。以腾讯为例,在这一轮 AI 长跑中,其进度曾被认为相对落后。2025 年 12 月,腾讯在公开 「少壮派高管」 姚顺雨的同时,宣布升级大模型研发架构。新成立了 AI Infra 部、AI Data 部以及数据计算平台部。

这位毕业于清华大学姚班、曾在 OpenAI 担任智能体产品核心贡献者的科学家,在腾讯内部的职责安排极具风向标意义。他不仅出任 「CEO/总裁办公室」 首席 AI 科学家,直接向刘炽平汇报,同时兼任 AI Infra 部和大语言模型部负责人。这种身兼数职的安排,反映出腾讯试图打破事业群壁垒,从集团层面确立大模型战略核心地位的紧迫感。

从更深层的分工来看,腾讯的新架构试图从底层技术链条上补齐短板。AI Infra 部聚焦分布式训练与高性能推理,AI Data 部负责数据与评测体系建设,数据计算平台部则搭建大数据与机器学习的融合平台。有分析认为,这种针对性极强的布局,目标在于支撑混元大模型的技术迭代。尽管腾讯通过 AI 优化,将广告点击率从 0.1% 提升至 3.0%,但这种提升仍属于应用层面的红利,真正的技术攻坚才刚刚开始。

与此同时,AI 人才的激烈竞争正将企业的研发成本推向历史高位。2025 年至 2026 年间,核心技术人才在不同平台间的频繁流动,导致 AI 人才的平均薪资涨幅超过 20%。这种成本的激增不仅体现在薪酬支出上,更体现在研发节奏的不确定性中。

组织的重整并不能完全对冲外部环境的风险。芯片供应也成为了 2026 年几乎所有大厂 AI 战略推进的潜在瓶颈。市场调研公司 Canalys 的报告明确指出,GPU 的供应限制曾直接影响了云服务的增长轨迹。这意味着,即便拥有领先的算法和优秀的架构,各巨头的战略推进速度在很大程度上仍受制于英伟达等外部先进芯片的配额。当算力成为类似 「电力」 的基础设施时,任何供应链的波动都可能导致战略执行的停滞。

而在商业模式层面,开源策略虽然有助于生态的快速建立,但其直接变现能力尚未实现规模化。当 DeepSeek 等开源模型通过技术优化极大地压降了 API 调用价格后,纯粹的技术输出利润空间被进一步萎缩。尽管 AI 仍然是资本市场的热概念,但在资本市场对回报率要求日益苛刻的背景下,成为了大厂们挥之不去的阴影。

2026 年的 AI 竞争已进入一个更为务实也更为残酷的阶段。无论是腾讯对技术底座的重构,阿里对云端协同的坚持,还是字节跳动对 C 端入口的抢占,都揭示了一个事实:

这场混合了技术、资本与生态的马拉松,才刚刚跑过第一个弯道。(汉雨棣)