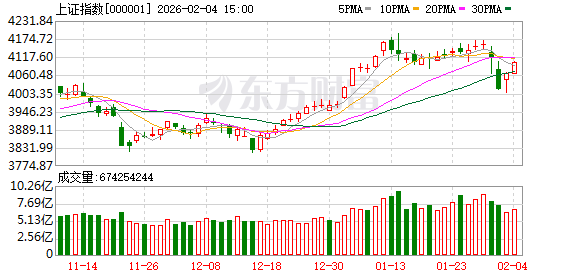

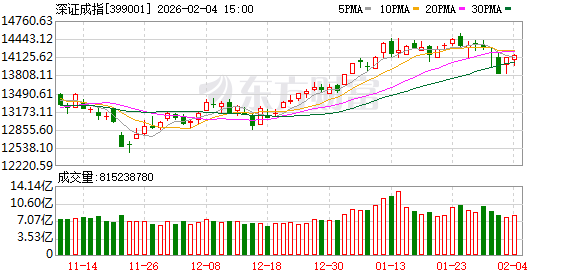

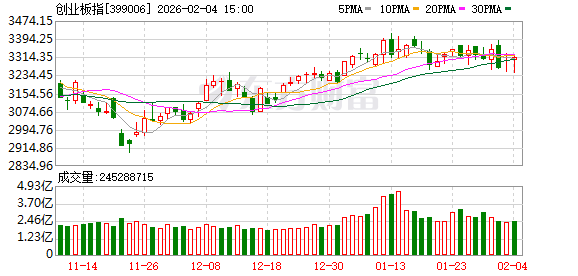

A 股三大指数今日涨跌不一,沪指涨 0.85%,收报 4102.20 点;深证成指涨 0.21%,收报 14156.27 点;创业板指探底回升,盘中跌幅一度达到 2.4%,最终小幅收跌 0.4%,收报 3311.51 点。沪深京三市成交额达到 2.5 万亿,较昨日小幅缩量 623 亿。

行业板块涨多跌少,煤炭行业、光伏设备、航空机场、玻璃玻纤、采掘行业、房地产开发板块涨幅居前,贵金属、文化传媒、游戏、互联网服务、半导体板块跌幅居前。

个股方面,上涨股票数量超过 3200 只,逾 70 只股票涨停。煤炭股爆发,兖矿能源、中煤能源、云煤能源、美锦能源等多只股票涨停。光伏概念持续大涨,晶科能源、中来股份、时创能源、泽润新能 20cm 涨停。民航板块走强,华夏航空、中国东航涨停。

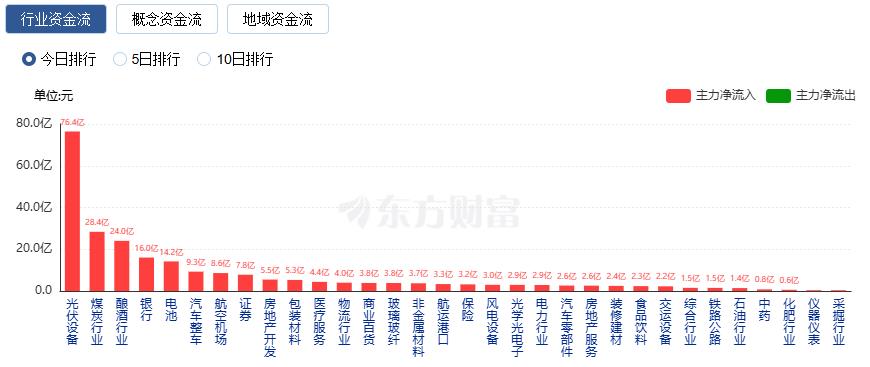

行业资金流向:76.41 亿净流入光伏设备

行业资金方面,截至收盘,光伏设备、煤炭行业、酿酒行业等净流入排名靠前,其中光伏设备净流入 76.41 亿。

净流出方面,互联网服务、通信设备、半导体等净流出排名靠前,其中互联网服务净流出 138.3 亿元。

今日要闻

中央一号文件重磅发布 农业板块迎利好 业绩预喜的概念股名单出炉

2 月 3 日,中央一号文件 《中共中央国务院关于锚定农业农村现代化扎实推进乡村全面振兴的意见》 正式发布。共有 17 只粮食概念股披露 2025 年度业绩预告,海能技术、农发种业、登海种业、天禾股份、隆平高科、华资实业、索宝蛋白7 股净利预增,神农种业、广宇集团、新赛股份3 股实现业绩扭亏或减亏。

集体大涨!外围利好彻底引爆煤炭板块

消息面上看,可能与印尼一则消息有关。据媒体报道,印尼政府提出大幅减产计划,该国矿商已暂停现货煤炭出口。资料显示,中国是印尼最大进口国 (2024 年进口 2.42 亿吨,占其出口量 42.73%),暂停出口将影响中国动力煤供应的 5.3%,加剧东南沿海电厂库存压力。与此同时,国内也有关于煤炭价格上涨的消息传来。

英伟达接近达成协议 在 OpenAI 最新一轮融资中投资 200 亿美元

据报道,知情人士透露,英伟达公司正接近达成一项协议,将向 OpenAI 投资 200 亿美元作为其最新一轮融资的一部分。这将是英伟达对 OpenAI 进行的最大单笔投资。知情人士表示,交易尚未最终敲定,条款仍可能发生变化。

业内人士:马斯克团队上周调研的光伏企业包括 TCL 中环、晶科能源、晶盛机电等

2 月 4 日,界面新闻自业内知情人士处了解到,上周,马斯克团队对包括 TCL 中环、晶科能源、晶盛机电等中国光伏企业进行了调研,对此,相关公司并未向界面新闻直接回应上述消息的真实性。稍早前,晶科能源接线工作人员公开回应称,公司近期确实与马斯克团队相关考察团有过接触。此外,界面新闻记者了解到,更早前,马斯克团队还对部分光伏设备商进行了调研。

机构观点

浙商证券:消费是 2026 最重要逆周期变量,看多 A 股

浙商证券首席经济学家李超表示,从整体的政策导向看,2026 年财政政策有必要保持积极态势,维持一定的赤字水平。同时,从货币政策角度看,适度宽松状态下降准降息仍会存在。对于中央经济工作会议确定的 2026 年经济工作头项重点任务 「内需」,李超指出,从扩大内需角度看,2026 年需要更加注重消费的重要性。过去在扩大内需问题上,房地产是最主要的逆周期变量,消费往往被当作顺周期变量。而未来,市场需要认识到,消费将是最重要的逆周期变量。「对于 2026 年的中国股市,不需要再特别关注利率,而需要更加关注风险偏好。若市场信心能保持长期相对乐观,股市仍有望通过估值抬升来延续 『慢牛』 行情。」 李超说。

中金公司:全球资产的牛市有持续的可能

中金研报称,我们认为,鉴于当前美元流动性体系运行规律和大财政趋势所形成的强约束,选择谁作为美联储主席都很难撼动资产负债表常态化扩张。全球资产的牛市有持续的可能,今年内我们继续看好受益于美元流动性趋势性改善的中美股市 (尤其被全球主动资金显著低配的中国股市) 和金银铜。

天风证券:今年 「春节躁动」 行情或更持续

天风证券研报表示,今年可能被强化的规律:其一,「春季躁动」 的行情基础更扎实。不论是 「十五五」 开局之年的政策预期,全球流动性宽松前景,还是居民资金向权益资产配置的趋势,可能强化节后市场上涨的规律,今年 「春节躁动」 行情或更持续。其二,消费与出行行情的前置与增强。今年受 「史上超长九天春节假期」 的影响,消费需求释放明显早于往年,出行与消费规模有望再突破,市场对 「经济开门红」 的预期或更稳定。其三,债市的区间震荡行情可能强化。1 月央行宣布结构性降息 0.25 个百分点,意味着短期内总量降息的必要性降低,若节前博弈流动性宽松带动债市修复,那么节后伴随地方债发行提速和政策预期升温,利率回调的概率或许在增加。

文章转载自东方财富