一些全球央行的决策者以及债券投资者,可能会对本周澳洲联储的决定感到不安……

澳洲联储在本周二时隔两年多首次加息,随着全球经济再度升温,此举可能预示着全球信贷政策的更广泛转变。

除去日本央行的特殊情况外,澳洲联储也是自 2023 年以来首家加息的主要央行——而就在六个月前,它才刚刚进行了最后一次降息。

同时,尽管市场对本月加息早有预期,但澳洲联储对进一步加息的立场也更为偏向鹰派。虽然对于一轮新的紧缩周期是否已经开启,官员们表现得含糊其辞。但显然,他们对无法将通胀带回目标水平感到不安,并怀疑之前的政策举措并未奏效。

这场争论还围绕着一个棘手的概念:所谓的 「中性利率」 究竟在哪里。尽管存在政治噪音和要求进一步下调利率的压力,但这仍是美联储等其他央行所面临困局的核心问题。

虽然部分经济学家认为中性利率作为政策校准指标过于模糊且难以捉摸,但这一既不抑制也不刺激信贷创造和经济活动的政策利率概念,仍指引着众多寻求理想均衡点的央行。

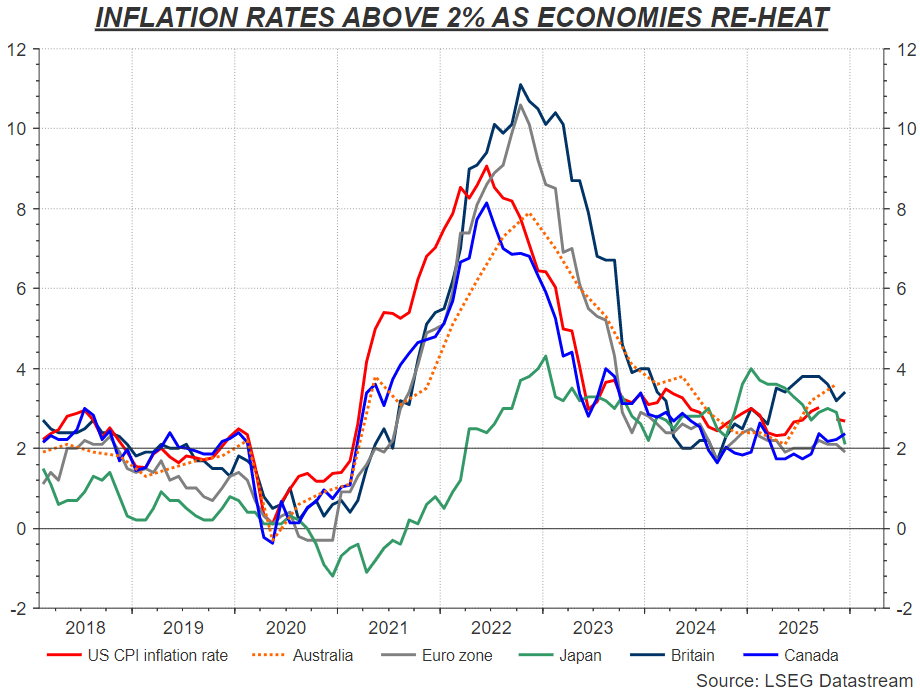

2022 年,为遏制疫情后通胀飙升,各国央行曾采取激进的货币紧缩政策。但过去 18 个月来,随着消费者价格压力再次缓解,各国央行已集体下调了利率。市场预期利率将维持在中性或接近中性水平,并将继续保持这一水平。

问题在于,包括澳大利亚和美国在内的大多数国家,通胀尚未回归目标水平。且有迹象表明,经济活动与信贷需求正再度加速。

正如澳洲联储本周所指出的,在家庭支出和私人投资强劲增长的背景下,产能压力持续存在,预计通胀率将在 「相当长一段时间内」 维持在 2%-3% 目标区间之上,因此提高利率目标是合适的。

目前,投资者预计澳洲联储 5 月再加息的概率高达 75%。澳大利亚四大银行中的两家以及高盛集团,在本周均改变了此前对澳洲联储利率路径的预测。他们现在预计,在该央行本周将借贷成本上调 25 个基点至 3.85% 之后,澳洲联储将在 5 月份再次加息,将现金利率上调至 4.1%。

澳洲联储声明直白地承认了其似乎迷失了方向:「2025 年金融条件有所放松,目前尚不确定其是否仍具约束力。」 同时,尽管有人批评追踪几乎无法衡量的实际中性利率 「r-star」 是否有意义,但澳洲联储似乎在表达:当你不在那个位置时,你自然会知道。

美联储也将面临类似难题?

将澳洲联储面临的这种紧缩压力外推至其他主要央行或许有失公允。例如欧洲央行已成功将通胀率精准拉回目标区间,目前似乎对找到 「舒适区」 感到满意。

但至少在美联储身上,情况具有相似之处。

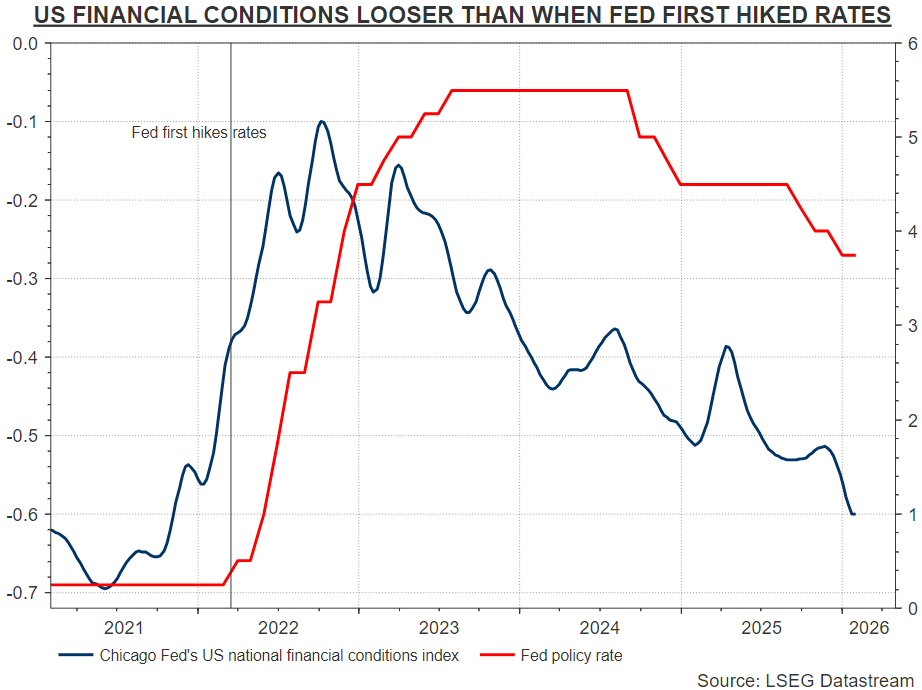

尽管美国政界正推动进一步大幅降息,且凯文·沃什已获提名将于五月接任美联储主席,但美联储面临的现实是:核心通胀率仍比目标高出整整一个百分点,金融环境已达到 2021 年以来最宽松水平。

随着美国 GDP 追踪数据仍显示年化增长率超过 4%,企业利润实现两位数增长,且劳动力市场保持稳定,近来的数据再度呈现了美国经济有望在新年加速增长的迹象。 1 月份的 ISM 美国制造业调查显示,工厂活动飙升至 2022 年以来的最高水平,这是该行业一年多来首次出现扩张。新订单驱动了这一跃升,而投入价格继续迅速上涨。

摩根大通详细阐述了这一增长趋势如何在全球范围内得到了响应。该机构指出,1 月份的调查显示,年初全球工业增长速度达到 2% 至 3%。

法国兴业银行策略师也指出,「经济复苏态势正在扩大:法兴全球周期指标 (SG Global Cycle Indicator) 现已进入'繁荣'区间。」

此外,美联储季度高级贷款官员意见调查显示,去年第四季度大中型企业商业贷款需求达到 2022 年第二季度以来最高水平。银行机构预期今年需求将进一步增强。

事实上,根据美联储公布的一些 「r-star」 估计值,美国政策利率当前已经处于了刺激性区间。尽管许多美联储官员仍将当前的政策利率描述为略微紧缩。

对此,一些业内人士已指出,尽管澳洲联储和美联储是两家完全不同的机构,两国的经济规模存在巨大差异。但本周澳大利亚方面的辩论和行动,可能会引起华盛顿方面的注意。

TS Lombard 经济学家 Dario Perkins 写道:「一个真正 『过热』 的经济可能会带来令人不快的意外,特别是对于那些无法预见央行会将利率永远留在 『中性』 水平之外的债券市场而言。」

同时,这可能也会给刚刚获得美联储主席提名的沃什出上一道难题。在之前担任美联储理事期间,沃什曾塑造为鹰派形象,这似乎与他获得提名的面试过程相矛盾——面试过程中他很可能需要支持大幅降息才能获得特朗普的提名青睐。

而除非新年伊始美国的经济热潮只是昙花一现,否则沃什面临的最艰巨的任务——很可能是找到进一步降息的理由。

(财联社)

文章转载自 东方财富