「200 克建行金条,水贝没料,客户刚出的,卖一个少一个,先到先得。」 本周一,水贝零售商阿伟 (化名) 在朋友圈发出了广告。

阿伟告诉财联社记者,随着金价大跌,不少后市看好金价的投资者在上周末购入了很多金条,目前手上金条 「几乎没现货。」

此前凌厉上攻的金价近几日迎来剧烈波动。一周内,伦敦现货黄金价格自高点一度回落逾千美元,深圳水贝市场黄金价格每克报价下跌约百元。年关消费旺季叠加金价下探,市场再掀售金热潮。财联社记者日前实探深圳水贝黄金零售市场,发现市场内客流明显见涨,同时上周还随处可见的金条银条现货已经难寻。

多位水贝商户告诉财联社记者,由于上游商户拿的是高价原料,在金银价格跳水之下,他们选择 「捂货待涨」,所以目前下游商户 「拿不到货」。此外,零售金饰亦迎来旺季,不少消费者排队选购。

针对消费者大规模购金的现状,苏商银行特约研究员武泽伟认为:「这反映了特定时点下节日消费、价格吸引与长期配置需求的重叠。」 武泽伟向财联社记者表示,春节前的刚性礼品需求与金价从历史高位显著回落带来的 「折扣感」,共同催生了本轮集中的实物消费潮。展望后市,武泽伟认为金价预计将进入高波动震荡期,但中长期向上的核心逻辑基础并未改变。

年前金条销售火爆

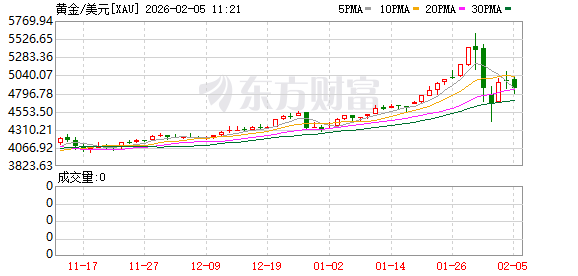

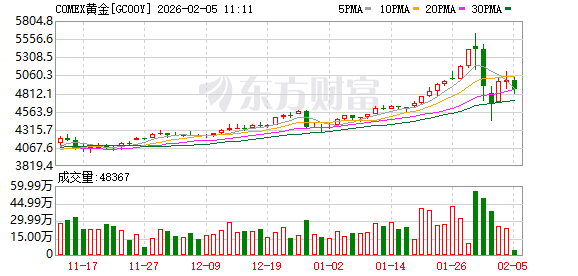

2026 年 1 月底至 2 月初,国际与国内黄金价格经历了历史性的剧烈下跌,国际金价单日跌幅一度超过 12%,创下自 1980 年以来的最大单日跌幅。

在这期间,水贝金条出现了 「抢售」 行情,「下游需求量很大。」 阿伟说。

日前,记者走访深圳水贝十余个档口发现,和阿伟一样,大多商户均表示没有现货,只有一位商户表示有 5 克金条现货。

不止是水贝,银行的金条销售同样火爆。

安徽某地工商银行的一位客户经理告诉记者,目前金条需求较高,其所在地区网点的 5 克、10 克、20 克、100 克、200 克、500 克、1000 克等所有热门克重金条均无库存,需要订货。

「今年金条销售的很火爆,而且如意金和积存金的客户开户数和交易量也大幅增长。」 这位客户经理说。

江苏某地中国银行的一位客户经理亦告诉记者,其所在地区目前仅 10 克、20 克、100 克的金条有现货,其他需要订货;广东某地的农业银行的一位客户经理则向财联社记者表示,目前金条抢手且余货不多。

除黄金外,上周还随处可见的银条的现货亦不多见。记者走访的十余个水贝商户中,只有一家表示目前有银条销售,但只有一条 1000 克的产品。

为何会出现这样的现象?

武泽伟认为:「一方面是金价回调,引发下游抢购;另一方面,波动太大,供应商利润微薄,补货意愿有限。」

这确实与一线从业者的反馈一致。

眼下,黄金投资热度高加上短期的价格下跌确实引起投资者购金意愿增强。记者在水贝市场观察到,即便是工作日,多数柜台都围着三两顾客,甚至出现 「排队发货」 的场景。

另一方面,剧烈震动的价格让上游料商出货变得谨慎,开始 「捂货」。

「上游没货出啊,」 阿伟向记者解释着目前的黄金销售行情,「场内大把货,场外的料很少。」

另一位水贝店主小丽 (化名) 则表示,「跌太狠了不敢卖,卖了亏。」 目前市场上的商户 「卖完的有、不敢买的也有。」

小丽进一步称:「供应商做金条一克可能赚七八块钱,金价一天波动几十块钱,人家肯定不愿意买金补货。」

银条亦是如此。2 月 3 日,记者询价的银条单价为 25.4 元/克,一条 1000 克银条价格 25400 元。而在 1 月 27 日,记者在水贝询价时,银条价格为 30.86 元/克,即一条价格 30860 元。

短短一周,银条现货的投资者就会面临每千克近 5000 元的损失,高价进了大量货的商家则会面临更加巨大的损失。

金价波动未改长期涨势

日前,金价仿佛坐上 「过山车」。

数据显示,1 月 29 日,伦敦金最高曾逼近 5600 美元/盎司关口;而在 1 月 30 日和 2 月 2 日短短两个交易日后,价格则跌破 4500 美元/盎司。2 月 3 日起,又开启强势反弹,两个交易日后伦敦金现再度突破 5000 美元/盎司关口。

在这样的巨震之下,消费者购金热情不减反增,武泽伟认为:「这一现象虽受节日和价格因素驱动,但也体现了中国家庭在资产配置理念上的一个深刻变化:将黄金视为重要的长期家庭储备,而非单纯的装饰品或短期投机品。这使得部分消费者在面对价格调整时,倾向于从更长远的视角审视购买机会,这种行为本身也构成了金价的重要底部支撑之一。」

武泽伟告诉财联社记者,前几日的金价经历历史性急剧下跌,根源在于 「宏观预期突变」 与 「交易结构脆弱」 形成共振。「此次大跌直接的导火索是美联储主席提名事件引发市场对货币政策的重新评估,市场参与者担忧新任主席可能采取更为鹰派的立场,推动美元指数显著反弹,直接打压了以美元计价的黄金。」

「而更深层的原因在于,前期金价在 『去美元化』 等叙事推动下过快上涨,积累了极端拥挤的多头投机仓位和高杠杆交易。消息面的超预期变化成为触发点,迫使大量获利盘和高杠杆头寸进行集中了结,而交易所上调保证金等措施则加剧了 『踩踏式』 抛售,放大了跌幅。」 武泽伟进一步分析道。

虽短期发生金价深 V 波动,长期来看,武泽伟仍对黄金走势抱有信心。

「金价预计将进入高波动震荡期,但中长期向上的核心逻辑基础,如全球 『去美元化』 背景下央行的持续购金、地缘不确定性及美元信用体系的长期演变,均未发生根本性逆转。短期走势需关注美联储货币政策路径的进一步明确以及市场对高波动率的消化情况。」

武泽伟分析称,需求方面,机构的持续结构性买入将为金价提供稳固基石,而剧烈的价格波动可能促使个人投资者进行更审慎的波段操作,或逢低布局,消费端的季节性因素消退后,投资需求将成为后续更关键的市场驱动力量。

(财联社)

文章转载自 东方财富