【文章来源:金十数据】

世界黄金协会周四发布报告指出, 今年 1 月,全球黄金 ETF 继续吸引资金流入,推动其总资产管理规模 (AUM) 和总持有量均创历史新高。来自北美和亚洲的投资者购买量最大,而欧洲的基金也出现了显著增长。此外,1 月份黄金市场的交易量大幅上升,达到日均 6230 亿美元的创纪录水平。以下为报告全文。

新年伊始,全球投资者持续增配实物支持黄金 ETF(图表 1)。1 月份,黄金 ETF 净流入资金高达 190 亿美元,创下历史单月最高纪录。

当月的净买入,叠加金价 14% 的暴涨,推动全球黄金 ETF 管理资产规模攀升至 6690 亿美元的历史新高,月度增幅达 20%。全球黄金 ETF 总持仓量增加 120 吨,至 4145 吨,同样刷新历史峰值。

1 月份所有地区的黄金 ETF 均录得资金流入,北美与亚洲成为需求双引擎:北美录得历史第二高月度净流入,亚洲则创下历史最高。欧洲在地缘政治与贸易紧张局势升温下同样出现显著流入,其他地区则连续第二个月延续资金流入势头。

值得注意的是,尽管近期金价回落,但在 1 月 30 日与 2 月 2 日两个关键下跌日,除欧洲外,所有地区的黄金 ETF 均录得净买入,显示投资者倾向于 「逢低买入」 以增加黄金敞口。

区域市场概览

北美:连续八月净流入,无惧波动

北美市场的购金潮延续了 2025 年的强劲势头,该地区黄金 ETF 1 月净流入 70 亿美元,实现连续第八个月资金流入。

受凯文・沃什 (Kevin Warsh) 获提名出任美联储新主席影响,金价在月末遭遇剧烈回调。事实上,整个 1 月金价涨幅过大已显超买,技术性回调风险日益累积。尽管如此,面对价格回撤与波动率飙升,该地区在当月最后一个交易日仍录得净买入。

资金流入受益于两大因素:一是金价持续上涨;二是美国与伊朗、格陵兰岛及欧洲部分地区的地缘政治紧张局势升级,持续推升投资者的黄金配置兴趣。

尽管美联储在 1 月决议中维持利率不变,并强调经济活动扩张,同时对未来利率决策持谨慎态度,但央行独立性争议持续发酵。市场焦点在于,若沃什最终上任,其政策立场是否会更贴近特朗普总统的偏好;而美国司法部传唤现任主席鲍威尔的事件,更增添了政策不确定性。

这种货币政策前景的阴霾,叠加投资者对最终降息的预期,共同构成了黄金 ETF 需求的坚实支撑。

欧洲:连续三月净流入,关税阴霾下寻求避险

欧洲的黄金 ETF 同样实现连续第三个月资金流入,1 月新增净流入 20 亿美元。

金价的强劲表现,以及美欧地缘政治与贸易摩擦升级——特别是特朗普因格陵兰岛争端威胁对欧加征关税,促使投资者在不确定性上升中寻求安全避风港,支撑了黄金 ETF 的买盘。

与此同时,欧盟准备报复性关税引发了更广泛的市场波动,并对出口导向型经济体构成压力,进一步强化了对黄金等防御性资产的需求。

英国的资金流入引领了区域性趋势 。该国通胀持续高企,加之国内政治紧张局势再起,推动投资者将黄金 ETF 作为对冲国内外风险的工具,需求进一步升温。

亚洲:单月吸金千亿,中国印度双轮驱动

亚洲黄金 ETF1 月净流入高达 100 亿美元,远高于 2025 年月均水平,为连续第五个月净流入,创下该地区历史最高月度纪录。

亚洲市场贡献了全球黄金 ETF 51% 的净资金流入,这一成就尤为引人注目,因为亚洲黄金 ETF 的总持仓规模仅约为北美的五分之一。

中国再度领跑,贡献 60 亿美元,成为全球黄金 ETF 第二大资金来源地,仅次于美国。强劲的金价、挥之不去的地缘政治不确定性以及强劲的机构需求,共同支撑了中国市场对黄金 ETF 的持续买兴。

印度黄金 ETF 同样录得可观流入,达 25 亿美元。在金价持续上涨的背景下,国内股市表现不佳促使投资者转向资产多元化配置,进而推动了黄金需求。

就其他地区而言,2026 年初黄金 ETF 的资金流入保持正值,新增净流入 2.95 亿美元,连续第二个月实现增长。这主要得益于澳大利亚市场的贡献,同时南非市场也出现小幅增量资金流入。

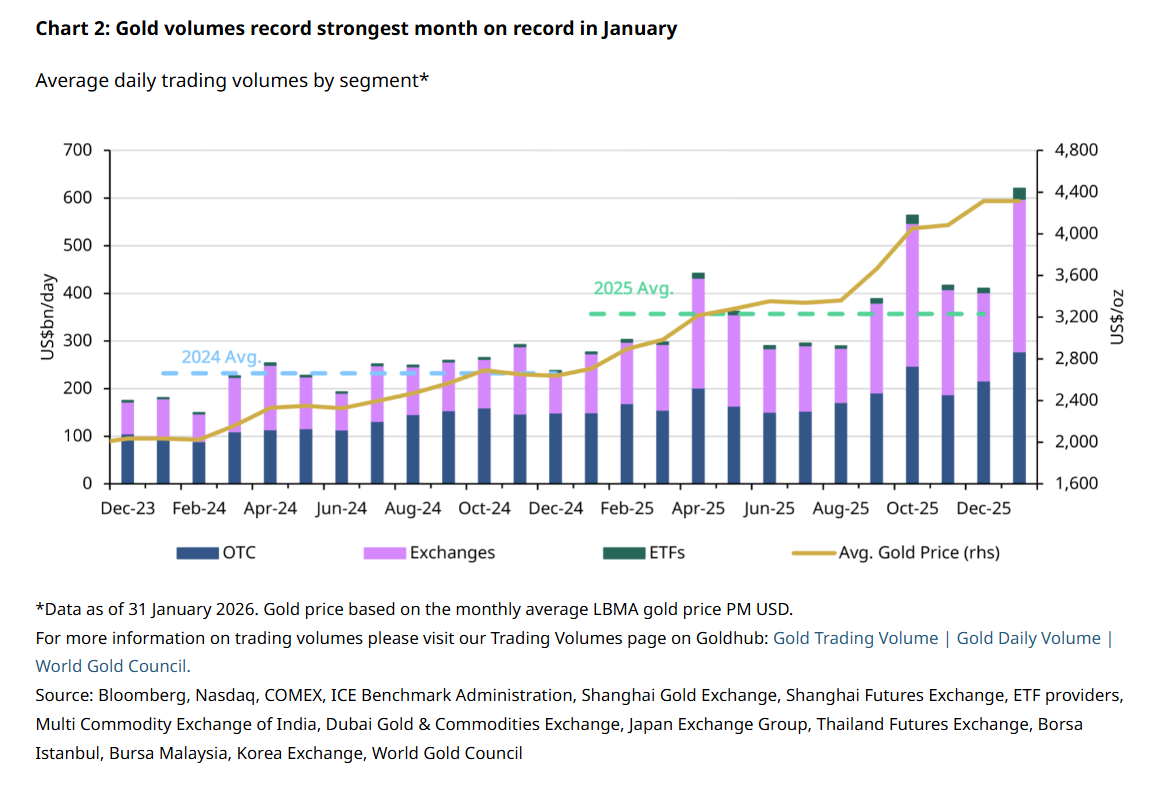

波动率飙升引爆交易量

1 月份,全球黄金市场日均交易量飙升至 6230 亿美元,环比大增 52%,较 2025 年平均水平高出 72%(图表 2)。

交易量的激增主要集中在月末最后一周,当时市场波动率急剧上升,推动日均成交金额升至 9630 亿美元。

从交易渠道来看:

场外交易 (OTC):受伦敦金银市场协会 (LBMA) 交易量增加推动,场外日均交易量升至 2800 亿美元 (环比+29%)。

场内衍生品:价格波动率高企支撑了各大交易所的衍生品交易,日均交易量攀升至 3200 亿美元 (环比+73%)。

黄金 ETF:全球黄金 ETF 交易同样显著升温,日均成交 230 亿美元 (环比+160%),这主要由北美市场 ETF 交易活动激增 (近 200%) 驱动,部分原因是期权到期与月末波动所致。

以吨数计算的交易量同步增长,1 月日均成交量达 3998 吨,环比上升 35%,远高于 2025 年 3247 吨的平均水平,为去年 10 月以来交易最活跃的月份。

与此同时,持仓数据显示,市场头寸出现适度回落:1 月 COMEX 黄金总净多头头寸减少 6%,至 642 吨。

不过,这一降幅未能反映月末波动率飙升最后几日的持仓变化。具体来看,基金经理净多头头寸下滑 4% 至 378 吨,其他净多头头寸减少 8% 至 264 吨。这一下降可能反映了投资者在当月早些时候持续积累净多头头寸后,进行了获利了结操作。