【文章来源:新华财经】

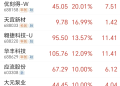

新华财经北京 2 月 12 日电 (郭洲洋、吴郑思) 国内商品期货市场 2 月 12 日涨跌互现,其中集运欧线主力合约涨超 6%;碳酸锂主力合约涨超 3%;尿素、豆一主力合约涨超 2%;沪镍、苹果、双胶纸、鸡蛋、菜粕、豆粕、燃料油主力合约涨超 1%。下跌品种方面,BR 橡胶、棕榈油、钯、硅铁、乙二醇、铂主力合约跌超 1%。

截至 12 日下午收盘,中证商品期货价格指数收报 1670.92 点,较前一交易日上涨 3.25 点,涨幅 0.19%;中证商品期货指数收报 2303.95 点,较前一交易日上涨 4.29 点,涨幅 0.19%。

中证商品期货价格指数日内走势图 (来源:新华财经专业终端)

集运欧线强势反弹超 6% 尿素刷新阶段性新高

集运指数 (欧线) 期货 2 月 12 日减仓拉涨 6.40%,强势领涨当天商品市场。市场空头情绪减弱,成为驱动欧线期价回升的主要动力。分析来看,尽管马士基 3 月首周的报价削弱了市场对 3 月航司涨价的预期,但短期光伏出口退税政策调整前的 「抢出口」 仍支持相关货运需求,这使得对春节后需求淡季的悲观情绪有所减弱。另外,供应端还面临欧洲严寒天气、中东局势不明等因素影响,不确定性高悬的背景下,集运欧线市场空头节前主动离场,从而推动期价反弹。盘面上看,伴随着集运欧线日内反弹,主力合约当日净减仓超 2000 手。

基本面转强提振下,尿素日内强势拉涨近 3%,一举刷新 2025 年 5 月以来的新高。分析来看,尽管前一交易日尿素冲击 1800 元/吨关口受阻,但受印度新一轮招标已经发布和国际尿素价格高企的利多提振,尿素多头情绪高涨。与此同时,从国内供需来看,虽然最近一周国内尿素行业开工率升至高位,但企业库存却环比减少,这支持了市场对于农业小麦返青用肥或提前的积极预期。不过,行业机构也提示,虽然当前农业方面存在阶段补货需求,但农需拿货有一定灵活性,且尿素工业需求减弱态势明显,整体尿素市场基本面变化有限,市场波动更多受情绪影响。

其他品种方面,农产品日内多数走高,其中一号黄大豆、苹果、鸡蛋和豆菜双粕等收盘均涨超 1%。

BR 橡胶跌近 2% 棕榈油持续走弱

2 月 12 日,BR 橡胶主力合约以 1.93% 的跌幅领跌国内商品市场。成本端油价支撑有限,而库存持续累积,盘面承压回落。春节假期临近,现货端逐步转淡,样本生产企业库存及样本贸易企业库存均有提升。据隆众资讯数据显示,截至 2026 年 2 月 11 日,国内顺丁橡胶库存量在 3.39 万吨,环比增加 2.35%。南华期货表示,后期装置检修与控产计划有望缓解库存压力,需求端拖累现货端价格,未来仍有待内需与出口兑现预期。若未来需求不及预期,偏宽松的供应现实将对价格带来较强压制,预计合成橡胶维持区间震荡为主。

马棕油持续走弱叠加多头在节前减仓离场,棕榈油继续回落,主力合约收跌 1.50%。基本面上,南部半岛棕榈油压榨商协会 (SPPOMA) 数据显示,2026 年 2 月 1 日-10 日马来西亚棕榈油单产环比前一月同期减少 9.16%;但据船运调查机构 SGS 公布数据显示,预计马来西亚 2 月 1 日-10 日棕榈油出口量为 273472 吨,较前一月同期出口的 325955 吨减少 16.1%,产量降幅小于出口需求的变化。铜冠金源期货预计,供需双弱下,2 月马棕油库存仅将小幅去库,对价格支撑力度削弱,短期棕榈油震荡回落运行。

编辑:张瑶

声明:新华财经 (中国金融信息网) 为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。如有问题,请联系客服:400-6123115