【文章来源:金十数据】

美联储需要满足什么条件才会加息?如果只看经济因素,答案很可能是:根本不需要太多条件。

但当前市场辩论的焦点,却完全围绕今年会降息几次展开——这一点理应让投资者和政策制定者都保持警惕。

眼下,支持加息的理由,与支持暂停降息、维持宽松倾向的理由同样充分,甚至可能更充分。

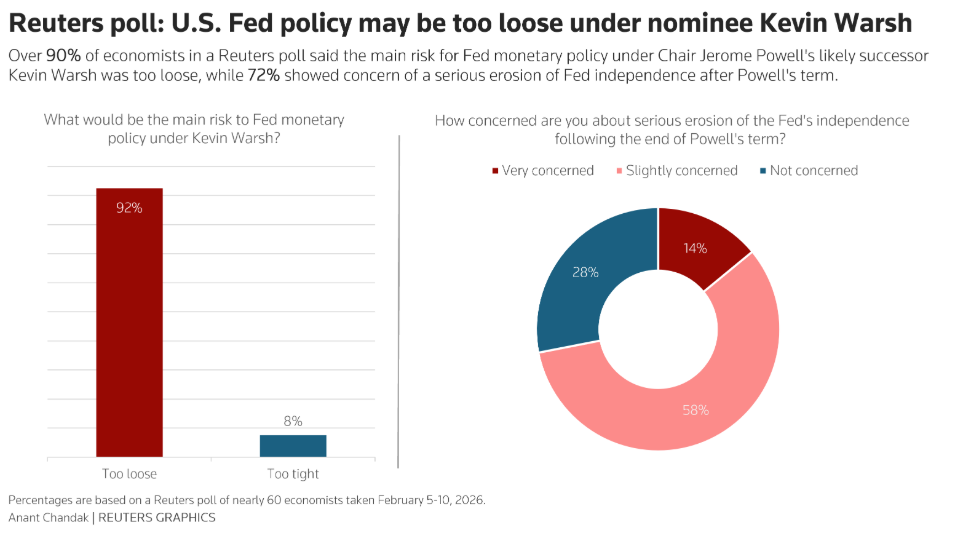

但正如即将卸任的美联储主席鲍威尔上月所言,在拥有 19 名成员的联邦公开市场委员会 (FOMC) 中,没有人认为下一步会加息。

利率期货交易员已清晰接收到这一信号,依旧预计美联储在 12 月前降息两次 (各 25 个基点),甚至仍留有第三次降息的空间。

对照最新经济数据与前景来看,这一立场相当鸽派。

经济数据足以支持更平衡的政策立场

以就业数据为例。美联储去年年底降息 75 个基点,理由是为劳动力市场走弱提供 「保险」。

但周三公布的 1 月数据显示,劳动力市场正在企稳,正如鲍威尔此前所言。就业增长几乎是预期的两倍,失业率下降,薪资增速略高于预测。

当然,事情并非如此简单。年度基准修正数据显示,截至去年 3 月的一年里,美国新增就业人数比此前估计少了近 90 万人,且失业率之所以被压低,仅仅是因为劳动力供给增速大幅放缓。

但劳动力市场整体正在企稳,且无论原因如何,失业率仍处于 4.3% 的低位。

如果劳动力市场风险正在下降,还有什么理由支持继续降息?

另一方面,通胀水平较美联储 2% 的目标高出约 1 个百分点,且已连续五年超标。

与此同时,特朗普政府 「大而美法案」 带来的财政刺激将在今年集中发力,叠加人工智能领域巨额资本支出热潮。

更重要的是,当前金融环境处于多年来最宽松状态,GDP 年化增速高于潜在水平。

特朗普提名接替鲍威尔的凯文・沃什 (Kevin Warsh) 曾表示,AI 推动的生产率提升有助于压低通胀,并为美联储降息创造空间。

但强劲的生产率也意味着更快的经济增速,因此也意味着更高的中性利率 (r-star)。正如鲍威尔上月所说,美联储当前政策利率可能已处于中性区间。

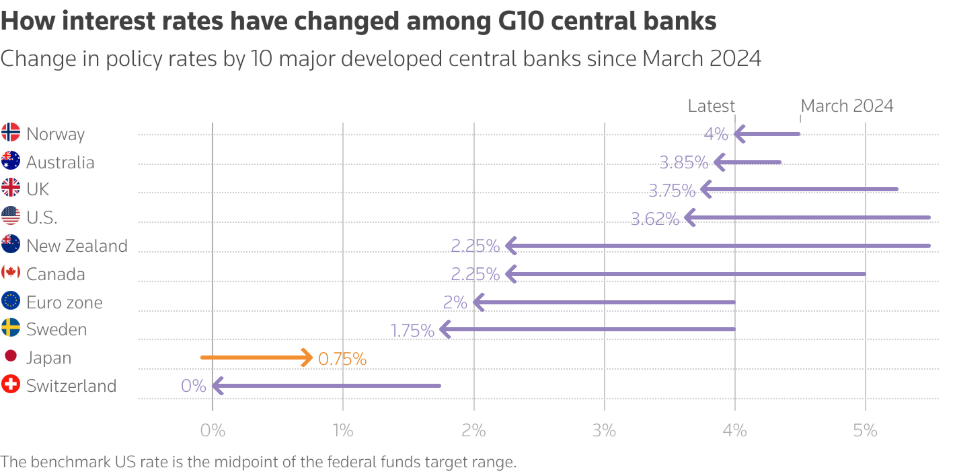

利率要比瑞士还低?

在合理情景下,什么因素会让美联储转向加息倾向?或者换句话说,需要发生什么,才能让金融市场开始定价美联储下一步行动是加息的可能性?

是通胀突破 3%?失业率跌破 4%?还是 GDP 明确进入繁荣增长?

真正令人担忧的是:美联储当前、尤其是未来被感知到的鸽派倾向,并非基于数据,而是源于政治。

特朗普政府对美联储的持续攻击,加剧了央行被政治操控的观感;而 5 月由特朗普提名的新人取代鲍威尔,只会进一步强化这一认知。

不可否认,特朗普明确想要低利率。

「我们应该成为全球利率最低的国家,」 特朗普本周对福克斯商业表示,「瑞士差不多是最低的。这个国家应该拥有全球最低的利率。」 瑞士的基准利率为 0%。

特朗普近期还开玩笑说,如果沃什今年不降息,他会起诉沃什。随后他称这只是玩笑。

但考虑到其政府正试图解雇一位美联储理事,且司法部已对现任主席启动刑事调查,并非所有人都会将其视为轻松调侃。

特朗普上周接受 NBC 采访时的表态显然不是玩笑:如果沃什表现出想加息的倾向,「他根本得不到这个职位」。

当然,主席只是每次政策会议 12 名投票委员之一,今年 FOMC 内部鹰鸽阵营可能相对平衡,且美联储仍自称是独立机构。

但现实是:市场无法再仅依据数据来定价利率变化,而必须越来越多地考虑政治干预的预期。这对所有参与者而言,都是一个令人不安的处境。

本文来自路透专栏作家 Jamie McGeever。