【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

部分坚定的黄金多头正无视这一贵金属的历史性回调,仍寄望其再度暴涨至前所未有的水平。

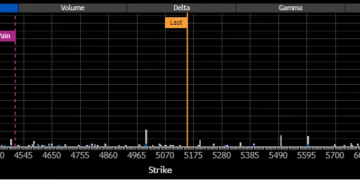

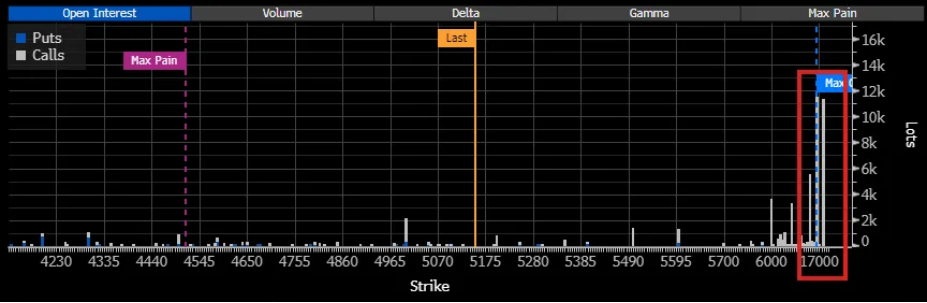

1 月下旬,纽约黄金期货创下每盎司 5600 美元以上的历史新高,然而次日便遭遇前所未有的暴跌。就在此时,一名或一群投资者开始在芝加哥商品交易所集团 (CME Group) 的纽约商品交易所 (Comex) 买入 12 月到期、执行价为 15000 美元/20000 美元的看涨期权价差合约。即便在金价企稳于 5000 美元/盎司左右后,这一持仓仍在持续增加,目前已增至约 1.1 万张合约。

「在如此深度的虚值看涨期权价差合约上出现这么高的持仓量,尤其是在技术性回调之后,着实令人惊讶。」 道富投资管理公司 (State Street Investment Management) 黄金及金属策略全球主管阿卡什·多希 (Aakash Doshi) 表示,「一些交易员认为这是一张便宜的彩票,这是有道理的。」

这类长期虚值看涨期权成本低于平值期权,若到期前标的资产出现大幅暴涨,其价值可能加速提升,也是投资者在资产回调后保留上行敞口的低成本方式。

黄金本轮上涨行情由一波投机性买盘推动,使价格进入超买区间。但多家银行预测,自 2024 年初以来已翻倍的金价,将继续受到持续的地缘政治紧张局势、对美联储独立性的质疑,以及市场从货币和主权债券转向黄金的趋势所推动。

尽管如此,要让这些期权合约在年底到期时处于实值状态,金价需在年底前近乎翻倍。与直接买入看涨合约相比,看涨期权价差合约提供了一种成本更低的方式,可从金价再度暴涨中获利,同时限制潜在收益。交易员既可以在 12 月期货合约上涨时以更高价格平仓,也可以在金价突破 15000 美元/盎司时持有至到期。

多希表示,如果交易员预期金价 「短期内剧烈上涨」,他们可以在合约价值未大幅衰减的情况下卖出价差合约,因为 12 月到期仍有较长时间,时间价值衰减压力较小。

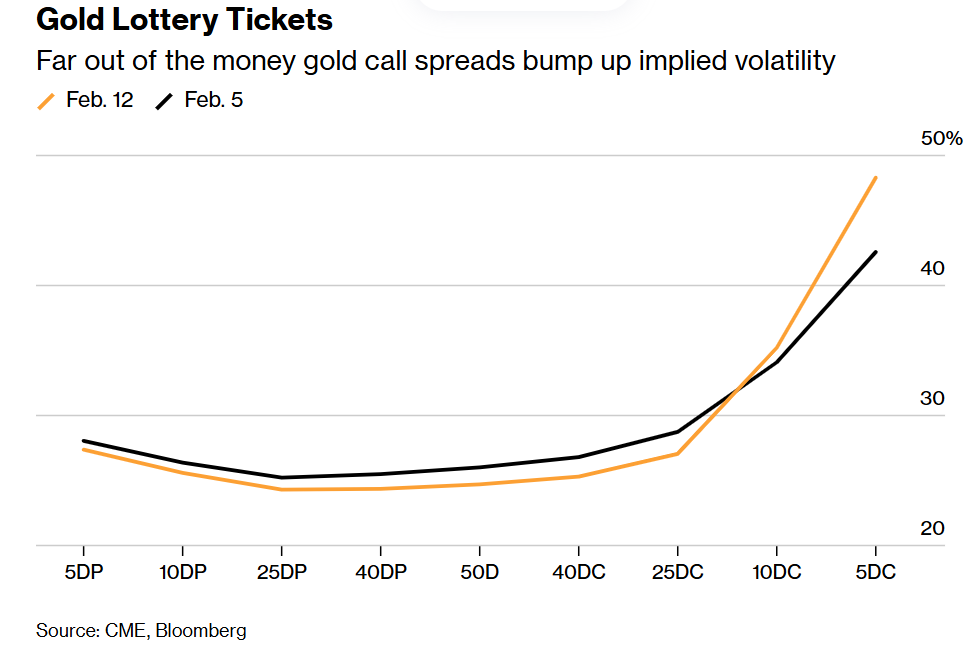

尽管目前金价仍远未达到能让这些合约发挥作用的水平,但上周这些交易推高了远期看涨期权的隐含波动率,而其他大多数期权的价格则相对走低。

多希指出,2 月以来,不同到期月份的黄金看涨期权偏斜 (即押注价格上涨与下跌的溢价之差) 正越来越低,而实际价格波动率仍处于高位。他补充称,市场仍有出现大幅 「跳空」 波动的可能。

1 月 30 日,Comex 黄金期货暴跌 11%,创下数十年最大单日跌幅。事实上,金价在去年 10 月也曾遭遇大幅回调,在接近 4500 美元/盎司后跌至 4000 美元/盎司。总而言之,黄金近期已多次经历大幅波动,却依然未能浇灭多头的看涨热情。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

部分坚定的黄金多头正无视这一贵金属的历史性回调,仍寄望其再度暴涨至前所未有的水平。

1 月下旬,纽约黄金期货创下每盎司 5600 美元以上的历史新高,然而次日便遭遇前所未有的暴跌。就在此时,一名或一群投资者开始在芝加哥商品交易所集团 (CME Group) 的纽约商品交易所 (Comex) 买入 12 月到期、执行价为 15000 美元/20000 美元的看涨期权价差合约。即便在金价企稳于 5000 美元/盎司左右后,这一持仓仍在持续增加,目前已增至约 1.1 万张合约。

「在如此深度的虚值看涨期权价差合约上出现这么高的持仓量,尤其是在技术性回调之后,着实令人惊讶。」 道富投资管理公司 (State Street Investment Management) 黄金及金属策略全球主管阿卡什·多希 (Aakash Doshi) 表示,「一些交易员认为这是一张便宜的彩票,这是有道理的。」

这类长期虚值看涨期权成本低于平值期权,若到期前标的资产出现大幅暴涨,其价值可能加速提升,也是投资者在资产回调后保留上行敞口的低成本方式。

黄金本轮上涨行情由一波投机性买盘推动,使价格进入超买区间。但多家银行预测,自 2024 年初以来已翻倍的金价,将继续受到持续的地缘政治紧张局势、对美联储独立性的质疑,以及市场从货币和主权债券转向黄金的趋势所推动。

尽管如此,要让这些期权合约在年底到期时处于实值状态,金价需在年底前近乎翻倍。与直接买入看涨合约相比,看涨期权价差合约提供了一种成本更低的方式,可从金价再度暴涨中获利,同时限制潜在收益。交易员既可以在 12 月期货合约上涨时以更高价格平仓,也可以在金价突破 15000 美元/盎司时持有至到期。

多希表示,如果交易员预期金价 「短期内剧烈上涨」,他们可以在合约价值未大幅衰减的情况下卖出价差合约,因为 12 月到期仍有较长时间,时间价值衰减压力较小。

尽管目前金价仍远未达到能让这些合约发挥作用的水平,但上周这些交易推高了远期看涨期权的隐含波动率,而其他大多数期权的价格则相对走低。

多希指出,2 月以来,不同到期月份的黄金看涨期权偏斜 (即押注价格上涨与下跌的溢价之差) 正越来越低,而实际价格波动率仍处于高位。他补充称,市场仍有出现大幅 「跳空」 波动的可能。

1 月 30 日,Comex 黄金期货暴跌 11%,创下数十年最大单日跌幅。事实上,金价在去年 10 月也曾遭遇大幅回调,在接近 4500 美元/盎司后跌至 4000 美元/盎司。总而言之,黄金近期已多次经历大幅波动,却依然未能浇灭多头的看涨热情。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

部分坚定的黄金多头正无视这一贵金属的历史性回调,仍寄望其再度暴涨至前所未有的水平。

1 月下旬,纽约黄金期货创下每盎司 5600 美元以上的历史新高,然而次日便遭遇前所未有的暴跌。就在此时,一名或一群投资者开始在芝加哥商品交易所集团 (CME Group) 的纽约商品交易所 (Comex) 买入 12 月到期、执行价为 15000 美元/20000 美元的看涨期权价差合约。即便在金价企稳于 5000 美元/盎司左右后,这一持仓仍在持续增加,目前已增至约 1.1 万张合约。

「在如此深度的虚值看涨期权价差合约上出现这么高的持仓量,尤其是在技术性回调之后,着实令人惊讶。」 道富投资管理公司 (State Street Investment Management) 黄金及金属策略全球主管阿卡什·多希 (Aakash Doshi) 表示,「一些交易员认为这是一张便宜的彩票,这是有道理的。」

这类长期虚值看涨期权成本低于平值期权,若到期前标的资产出现大幅暴涨,其价值可能加速提升,也是投资者在资产回调后保留上行敞口的低成本方式。

黄金本轮上涨行情由一波投机性买盘推动,使价格进入超买区间。但多家银行预测,自 2024 年初以来已翻倍的金价,将继续受到持续的地缘政治紧张局势、对美联储独立性的质疑,以及市场从货币和主权债券转向黄金的趋势所推动。

尽管如此,要让这些期权合约在年底到期时处于实值状态,金价需在年底前近乎翻倍。与直接买入看涨合约相比,看涨期权价差合约提供了一种成本更低的方式,可从金价再度暴涨中获利,同时限制潜在收益。交易员既可以在 12 月期货合约上涨时以更高价格平仓,也可以在金价突破 15000 美元/盎司时持有至到期。

多希表示,如果交易员预期金价 「短期内剧烈上涨」,他们可以在合约价值未大幅衰减的情况下卖出价差合约,因为 12 月到期仍有较长时间,时间价值衰减压力较小。

尽管目前金价仍远未达到能让这些合约发挥作用的水平,但上周这些交易推高了远期看涨期权的隐含波动率,而其他大多数期权的价格则相对走低。

多希指出,2 月以来,不同到期月份的黄金看涨期权偏斜 (即押注价格上涨与下跌的溢价之差) 正越来越低,而实际价格波动率仍处于高位。他补充称,市场仍有出现大幅 「跳空」 波动的可能。

1 月 30 日,Comex 黄金期货暴跌 11%,创下数十年最大单日跌幅。事实上,金价在去年 10 月也曾遭遇大幅回调,在接近 4500 美元/盎司后跌至 4000 美元/盎司。总而言之,黄金近期已多次经历大幅波动,却依然未能浇灭多头的看涨热情。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

部分坚定的黄金多头正无视这一贵金属的历史性回调,仍寄望其再度暴涨至前所未有的水平。

1 月下旬,纽约黄金期货创下每盎司 5600 美元以上的历史新高,然而次日便遭遇前所未有的暴跌。就在此时,一名或一群投资者开始在芝加哥商品交易所集团 (CME Group) 的纽约商品交易所 (Comex) 买入 12 月到期、执行价为 15000 美元/20000 美元的看涨期权价差合约。即便在金价企稳于 5000 美元/盎司左右后,这一持仓仍在持续增加,目前已增至约 1.1 万张合约。

「在如此深度的虚值看涨期权价差合约上出现这么高的持仓量,尤其是在技术性回调之后,着实令人惊讶。」 道富投资管理公司 (State Street Investment Management) 黄金及金属策略全球主管阿卡什·多希 (Aakash Doshi) 表示,「一些交易员认为这是一张便宜的彩票,这是有道理的。」

这类长期虚值看涨期权成本低于平值期权,若到期前标的资产出现大幅暴涨,其价值可能加速提升,也是投资者在资产回调后保留上行敞口的低成本方式。

黄金本轮上涨行情由一波投机性买盘推动,使价格进入超买区间。但多家银行预测,自 2024 年初以来已翻倍的金价,将继续受到持续的地缘政治紧张局势、对美联储独立性的质疑,以及市场从货币和主权债券转向黄金的趋势所推动。

尽管如此,要让这些期权合约在年底到期时处于实值状态,金价需在年底前近乎翻倍。与直接买入看涨合约相比,看涨期权价差合约提供了一种成本更低的方式,可从金价再度暴涨中获利,同时限制潜在收益。交易员既可以在 12 月期货合约上涨时以更高价格平仓,也可以在金价突破 15000 美元/盎司时持有至到期。

多希表示,如果交易员预期金价 「短期内剧烈上涨」,他们可以在合约价值未大幅衰减的情况下卖出价差合约,因为 12 月到期仍有较长时间,时间价值衰减压力较小。

尽管目前金价仍远未达到能让这些合约发挥作用的水平,但上周这些交易推高了远期看涨期权的隐含波动率,而其他大多数期权的价格则相对走低。

多希指出,2 月以来,不同到期月份的黄金看涨期权偏斜 (即押注价格上涨与下跌的溢价之差) 正越来越低,而实际价格波动率仍处于高位。他补充称,市场仍有出现大幅 「跳空」 波动的可能。

1 月 30 日,Comex 黄金期货暴跌 11%,创下数十年最大单日跌幅。事实上,金价在去年 10 月也曾遭遇大幅回调,在接近 4500 美元/盎司后跌至 4000 美元/盎司。总而言之,黄金近期已多次经历大幅波动,却依然未能浇灭多头的看涨热情。