作者:

亓宁

马年第一个交易日 A 股迎来开门红,银行股在市场火热情绪中继续被 「冷落」,成为当天为数不多的飘绿板块之一。

从消息面来看,当天最新 LPR(贷款市场报价利率) 出炉,1 年期及 5 年期两个期限品种均连续 9 个月 「按兵不动」。央行节前披露的金融数据显示,尽管社融实现 「开门红」,但信贷投放在 1 月罕见出现同比少增。在此背景下,市场一方面更多关注信贷质量,另一方面也更加关注春节后开工节奏。

从机构对银行的调研情况来看,相较于往年同期,今年以来调研热情也有所回落,分化依然明显。第一财经梳理发现,机构调研过程中的关注点主要集中在信贷投放尤其对公信贷景气度、息差压力下的负债量价趋势和中收拓展能力,以及盈利压力下的资本补充计划等。

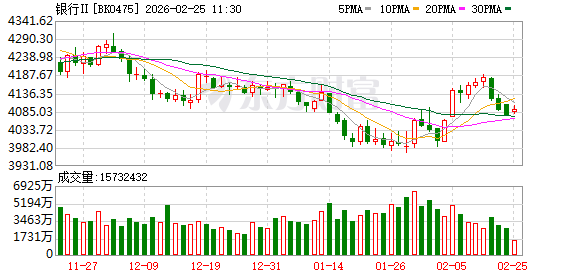

银行股马年首个交易日跌多涨少

2 月 24 日,A 股市场实现开门红,截至收盘,沪指涨 0.87% 报 4117.41 点,深证成指涨 1.36%,创业板指涨 0.99%。当天,沪深两市合计成交约 2.2 万亿元,较上一个交易日放量近 2200 亿元。

从板块表现来看,市场热点快速轮动,全市场超 4000 只个股上涨、百余只个股涨停。截至收盘,31 个申万一级行业中,仅传媒、计算机、商贸零售等 7 个板块飘绿。其中,银行板块收跌 0.24%,个股跌多涨少。

自去年下半年以来,随着市场风险偏好回温、板块轮动加速,前期节节攀升的银行股在震荡回调中走出了分化行情,此前大放异彩的国有大行明显回落,部分区域性城农商行 「后来居上」。整体来看,中证银行指数已自去年 7 月高点回调近 16%,同期大盘则上涨近 18%。

消息面上,央行于节前披露的 1 月金融数据显示,当月新增人民币贷款 4.71 万亿元,低于 2025 年 1 月的 5.13 万亿元。社融口径下,1 月 7.22 万亿元社会融资规模增量中,对实体经济发放的人民币贷款增加 4.9 万亿元,同比少增 3178 亿元。

基于贷款前置投放 「传统」 等因素,1 月信贷数据作为观察经济 「开门红」 成色的重要指标之一,同比少增在过去并不算多见。综合考虑监管导向和社融结构特点,机构普遍认为,今年银行信贷投放 「重质轻量」 的特点将更加突出,春节后的开工和假期消费持续情况备受关注。

另从货币政策取向来看,24 日新鲜出炉的新一期 LPR 报价显示,1 年期和 5 年期及以上品种均维持不变。同日央行发布中期借贷便利 (MLF) 招标公告称,为保持银行体系流动性充裕,25 日将以固定数量、利率招标、多重价位中标方式开展 6000 亿元 MLF 操作,期限为 1 年期。考虑到本月有 3000 亿元 MLF 到期,央行 2 月通过 MLF 净投放 3000 亿元。这是央行连续 12 个月加量操作 MLF。

从外部因素来看,息差压力下,降准降息仍是银行股投资者关注的焦点。中信证券首席经济学家明明认为,春节跨节流动性回笼的阶段,央行在长端流动性上给予充足增量,体现了呵护市场流动性充裕的宽松取向。

「春节资金压力结束后,未来主要流动性风险可能在于政府债供给节奏,央行 2025 年第四季度货币政策执行报告中延续对流动性宽松的表述,预计未来仍将维持 MLF、买断式逆回购等常规工具的净投放。」 明明判断,政府债供给压力较大阶段,不排除降准落地的可能性。

对于接下来银行股的表现,中金公司银行业分析师林英奇认为,1 月金融数据体现出信贷需求恢复仍然不明显,但流动性充裕、存款活化的环境下,存款向权益市场搬家的趋势仍在演绎。「股市活跃背景下,对银行股资金存在分流效应,但 A 股银行估值调整后股息回到 5% 左右,高分红属性更为凸显,对于长期资金仍然具有吸引力,特别是在市场波动环境下存在防御价值。」 他说。

机构调研最关心什么

从最新消息来看,尽管已披露业绩快报的十余家上市银行多数释放出积极信号,但接下来仍存隐忧,这在近期机构对各家银行的调研情况中可以窥见一二。

首先看调研频率。数据显示,今年以来,A 股 42 家上市银行中,共有 16 家银行接受了 63 次机构调研,涉及机构 467 家,其中以券商、基金、保险、券商资管等机构为主。对比来看,2025 年同期,共有 20 家上市银行接受了来自 760 家机构人士的 92 次调研。

从调研对象来看,银行间分化依然严重,经济发展潜力较大的区域的中小银行仍最受青睐。上述 16 家接受调研的银行中,来自长三角地区的城农商行仍占多数,平安银行则是为数不多被调研的股份行。其中,杭州银行、上海银行、沪农商行分别被调研 10 次、9 次、9 次。从调研机构数量来看,南京银行、上海银行、杭州银行分别以 76 家、75 家、63 家居前。

再看调研内容,记者梳理发现,在调研记录中,出现频率最高的内容主要集中在几个方向,包括信贷投放尤其是对公领域信贷景气度,息差压力下的负债端成本管理和中收拓展能力,资本补充压力、资产配置计划,以及资产质量展望等。

面对息差持续收窄、信贷增速放缓、权益市场回暖等新形势,上述机构关注的方向也是接下来银行角逐的关键领域。

关于息差问题,青农商行在 1 月接受调研时表示,2025 年,受存量贷款重定价叠加 LPR 进一步下降等因素影响,生息资产平均收益率预计有所下降;负债端,通过积极调整存款业务品种,紧跟市场利率变化调整存款定价策略,带动负债付息率下降,负债成本较同期改善,对净息差支撑效果显著。展望 2026 年,负债成本压降空间依旧积极,息差企稳趋势有望保持。

在资产端,受到信贷需求恢复缓慢、债券挤出效应等影响,银行信贷投放节奏已有明显变化。在楼市持续拖累个人贷款的背景下,对公业务仍是关键。在调研中,银行信贷增速、投放计划,尤其是对公信贷发力点是机构关注的重点方向。

息差压力叠加 「存款搬家」 趋势,加上权益市场持续火爆,黄金、白银价格大涨大跌,银行在中收拓展尤其财富管理业务上的角逐更趋白热化。多家银行表示,今年将从多维度拓展中收来源。比如,青农商行提到,2026 年将重点推进代销资管计划、商业养老金、自营品牌金、黄金积存、三方存管等五项业务创新。苏州银行也提到,将在国债代销、非金融企业债券主承销、托管等新批业务上持续发力。

当前,多数银行盈利依然承压,机构对资本充足率等指标的关注度并不亚于信贷增速,不少机构在调研中问及内源性资本补充和再融资计划等。

对此,张家港行表示,该行将通过自身经营积累持续夯实内源性资本补充,同时结合自身经营发展实际,探索多样化的资本补充渠道及方式,适时通过续发资本补充型债券等进一步夯实资本,以更好地服务于区域实体经济。苏州银行表示,一方面密切跟踪再融资相关政策要求,另一方面持续优化业务结构,提升资本使用效率,争取内源性资本的稳健增长。

青岛银行也表示,接下来将持续加大信贷投放力度,同时发挥金融投资板块 「轻资本」 优势,加大低资本消耗品种的投资力度,推动自营投资规模稳健增长。

(第一财经)

文章转载自东方财富