AI(人工智能) 芯片龙头英伟达营收超预期并给出乐观指引,缓解了部分关于 AI 焦虑的紧张情绪。

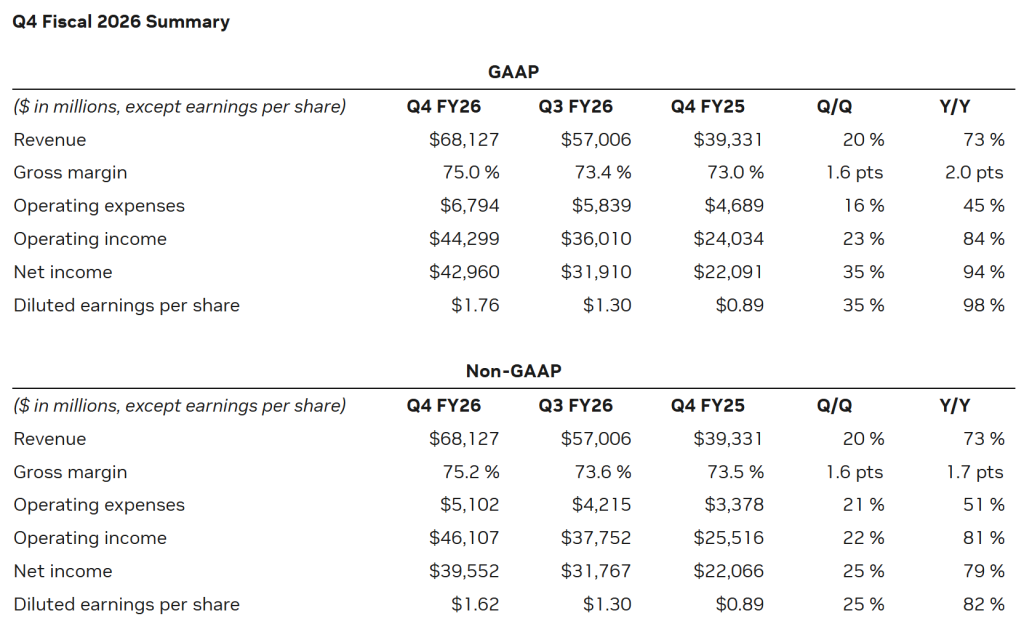

当地时间 2 月 25 日美股盘后,英伟达(Nasdaq:NVDA) 发布了截至 1 月 25 日的 2026 财年第四财季财报,期内实现营收 681.27 亿美元,同比增长 73%,高于市场预期的 658 亿美元;美国通用会计准则 (GAAP) 下净利润 429.60 亿美元,同比增长 94%;Non-GAAP 下每股摊薄收益为 1.62 美元,同比增长 82%,超出市场预期的 1.53 美元。

同时,英伟达对下一季度的业绩作出指引,预测 2027 财年第一财季的销售额将达到惊人的 780 亿美元,上下浮动 2%,高于市场预期的 728 亿美元。英伟达表示,该预测并未包含来自中国的数据中心收入。

整个 2026 财年,英伟达营收达到 2159.38 亿美元,同比增长 65%;GAAP 下净利润 1200.67 亿美元,同比增长 65%;Non-GAAP 下每股摊薄收益为 4.77 美元,同比增长 60%。

英伟达 CEO 黄仁勋表示:「算力需求正在呈指数级增长——代理式 AI 的拐点已经到来。如今,配备 NVLink 的 Grace Blackwell 芯片是推理领域的王者——每个 token 的成本都降低了一个数量级,而 Vera Rubin 将把这一领先优势进一步扩大。企业对智能体的采用正在迅猛飙升。我们的客户正竞相加大对 AI 算力的投资——这些算力工厂正在为 AI 工业革命及其未来增长提供动力。」

英伟达上财季业绩概要。来源:财报

在 2026 财年,英伟达已通过股票回购和现金分红的方式向股东返还了 411 亿美元。截至第四财季末,公司的股票回购授权仍剩余 585 亿美元可用额度。英伟达将于 2026 年 4 月 1 日向 2026 年 3 月 11 日登记在册的所有股东支付每股 0.01 美元的季度分红。

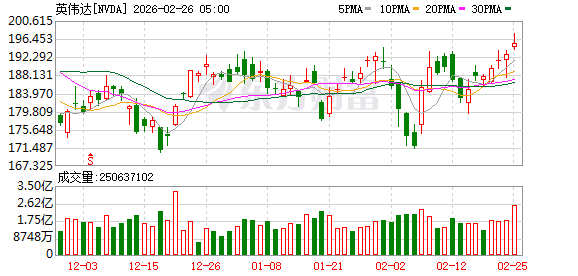

25 日当天,英伟达 (Nasdaq:NVDA) 股价涨 1.44% 收于每股 195.62 美元,总市值 4.78 万亿美元。财报发布后,英伟达盘后股价一度涨超 3%,随后涨幅收窄。

黄仁勋:与 OpenAI「即将达成协议」

在财报电话会上,英伟达首席财务官科莱特·克雷斯 (Colette Kress) 表示,下一代芯片 Vera Rubin 系列将按计划在今年下半年开始量产发货,公司 「本周早些时候已向客户交付了首批 Vera Rubin 样品」。

不过,克雷斯证实,英伟达尚未向中国公司出售任何 H200 芯片:「虽然美国政府批准了少量 H200 产品出口到中国,但我们尚未获得任何收入,也不知道是否会有 H200 被允许进入中国。」

1 月 15 日,外交部发言人毛宁主持例行记者会。法新社记者提问,美国总统特朗普日前表示,美国政府将批准向中国出售 H200 人工智能芯片。但他同时表示,美国政府将抽取销售总额的 25%。中方对此有何评论?毛宁回应:「对于美国输华芯片问题以及关税问题,中方都已经多次表明了立场。」

英伟达一直在向 AI 行业内的公司投入巨资。在整个 2026 财年,其向私营公司和基础设施基金投资了 175 亿美元,「主要用于支持早期创业公司」。英伟达在财报中写道,这些投资 「短期内可能无法盈利,甚至可能永远无法盈利,我们无法保证能够获得投资回报」。

而关于对 OpenAI 的巨额投资计划,英伟达在财报中指出,「无法保证交易能够完成」。去年 9 月,英伟达宣布将逐步向 OpenAI 投资至多 1000 亿美元,但该协议至今尚未得到确认。

对此,黄仁勋在电话会上表示:「我们正在与 OpenAI 继续努力达成合作协议,并相信我们即将达成协议。我们很高兴能与 OpenAI 这家百年难遇的公司保持合作关系,并从他们成立之初就与其携手共进。」

数据中心营收增 75%,超大规模客户贡献五成以上收入

分业务来看,英伟达最受关注的数据中心业务成绩又一次创下历史新高,并贡献了占总营收 91% 的销售额。英伟达第四财季数据中心业务营收为 623 亿美元,与上年同期相比增长 75%,环比增长 22%,高于市场预期的 607 亿美元。该业务在 2026 财年的总营收同比上涨 68% 至 1937 亿美元。

克雷斯表示,亚马逊和微软等超大规模云服务商对英伟达 AI 芯片的需求依然十分强劲,超大规模数据中心 「仍然是我们最大的客户类别」,占数据中心收入的 50% 以上。

克雷斯强调:「自今年年初以来,分析师对 2026 年前五大云服务商和超大规模客户资本开支的预期已上调了近 1200 亿美元,总规模正接近 7000 亿美元。这些客户合计贡献了我们超过 50% 的数据中心收入。我们仍然预计,传统数据中心工作负载向 GPU 加速计算的转型,以及 AI 对现有超大规模工作负载的赋能,将共同贡献我们大约一半的长期机会。」

近日,英伟达和 Meta 也宣布达成一项多年期、价值数十亿美元的芯片采购协议,Meta 将部署数百万颗英伟达芯片。

在其他业务方面,作为英伟达的 「老本行」,游戏与 AI PC(人工智能个人电脑) 业务第四财季营收达到了 37 亿美元,与上年同期相比增长 47%,主要受 Blackwell 的强劲需求推动;全年收入同比增长 41%,达到 160 亿美元的历史新高。

不过,由于在假日旺季需求强劲,渠道库存自然回落,该业务环比下降 13%。同时,关于全球内存短缺问题所带来的潜在影响,克雷斯表示,公司预计在 「2027 财年第一季度及以后」,供应限制将对英伟达的游戏业务构成不利影响。

此外,专业可视化业务营收为 13 亿美元,与上年同期相比增长 159%,公司称主要受到 Blackwell 的强劲需求推动。汽车与机器人业务营收为 6.04 亿美元,与上年同期相比增长 6%。

Factset 的数据显示,财报发布前,74 名分析师中有 68 名给予英伟达 「买入」 或 「跑赢大盘」 评级,其余 5 人则给予 「持有」 评级,还有一人给予 「卖出」 评级。分析师们给英伟达的平均目标价为 260.42 美元。

今年以来,英伟达的股价波动趋缓。Deepwater Asset Management 的管理合伙人 Gene Munster 在一篇博客中写道,英伟达最近动态与其股票表现之间的脱节,其背后的原因在于,投资者认为 AI 交易究竟是即将结束,还是才刚刚开始,「真正的争论点在于 2027 年和 2028 年的增长前景」。

东财图解·加点干货

(澎湃新闻)

文章转载自 东方财富