来源:

财联社

受津巴布韦突发锂矿出口禁令刺激,今日碳酸锂期货主力合约呈现"高开低走"走势。

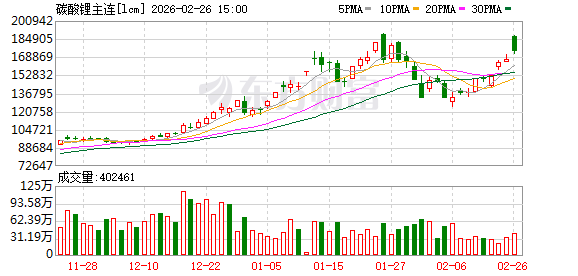

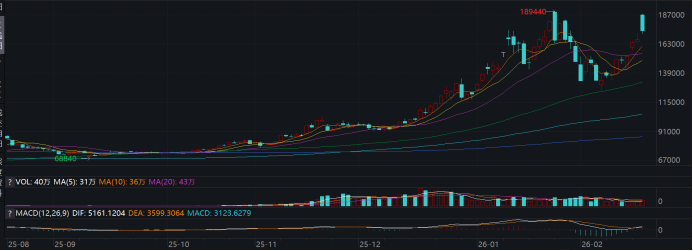

行情数据显示,碳酸锂期货主力合约 (LC2605) 自 2 月初低点以来加速反弹,连续突破 14 万元、15 万元、16 万元、17 万元、18 万元大关,截至今日盘中,月内最大涨幅已超过 35%。今日 LC2605 合约早间以 187,000 元/吨大幅高开,盘中最高触及 187,700 元/吨;截至收盘,合约报价 173,660 元/吨,较上一交易日上涨 5,820 元,涨幅 3.47%,日内振幅近 9%。

图:碳酸锂主力合约价格走势

津巴布韦禁令突袭,全球锂供给再添不确定性

津巴布韦矿业部 2 月 25 日盘后正式公告,即日起无限期全面暂停所有锂原矿及锂精矿出口,包含已在途货物;同时明确,在当地拥有锂盐或硫酸锂生产产能的企业,可按规定申请锂精矿出口许可证。

从数据看,此次禁令对我国原料端影响显著。据 USGS 数据,2025 年津巴布韦锂资源产量约 2.8 万金属吨,占全球总产量的 8%;中国海关数据显示,2025 年我国从津巴布韦进口锂矿 120 万吨,占全年进口总量的 19%。

光大期货指出,按照 2 月排产推算,短期库存水平或呈现出持续下降,或将成为显著的利多支撑。需要注意的是,1 月智利发运数据环比大增,虽量级具有不可持续性,但对国内显著供应压力或将逐渐体现。同时,三月国内生产也将陆续恢复,届时压力将在需求端是否能有超预期的情况。

更深层次的影响在于供应结构重塑。国泰海通相关研报指出,津巴布韦在 2022 年开始禁止出口未加工的锂矿石,2025 年 6 月宣布计划在 2027 年 1 月开始禁止锂精矿出口,仅允许出口附加值更高的硫酸锂,本次禁止出口政策将使得锂矿供给端明显收紧。

东吴证券测算,中性情况下 2026 年全球锂矿供给 214 万吨,新增 44 万吨,若津巴布韦锂精矿出口恢复低于预期,则实际新增更低;2027 年 262 万吨,新增 48 万吨。其中,2026 年增量主要来自国内盐湖新增 8.4 万吨、国内矿山 6.6 万吨。

双轮驱动下,需求韧性不改

需求端当前呈现多重政策利好与季节性复苏的叠加效应。4 月 1 日起锂电池出口退税率将下调,下游厂商为抢搭政策 「末班车」 提前集中备货,形成阶段性需求脉冲。

储能领域迎来制度性利好。1 月 30 日,国家发展改革委、国家能源局联合印发 《关于完善发电侧容量电价机制的通知》,明确将新型储能电站纳入容量电价机制,意味着储能电站将通过电能量、辅助服务、容量电价三大收益板块协同发力,有望显著提高储能项目收益率,从而进一步提振国内储能装机量。

车用需求随政策落地逐步回暖。 节后随着各地以旧换新补贴细则陆续落地,新能源车市产销逐渐进入旺季,动力领域电芯需求持续恢复,形成 「储能+动力」 双轮驱动格局。

多家机构对碳酸锂后市走势持谨慎偏多观点

中信期货认为,津巴布韦出口禁令的发布进一步激化了市场对供应的担忧,叠加春节后供需双强的局面延续,短期碳酸锂基本面依旧偏强,资金情绪修复也为价格带来向上驱动,预计价格震荡偏强运行。

正信期货指出,锂电行业旺季将至,3 月排产有望创单月新高,叠加市场整体库存水平偏低,短期供需紧平衡的格局将持续支撑锂价。

金瑞期货则表示,碳酸锂价格受宏观情绪回暖和基本面偏强双重支撑,下游电芯生产维持火热状态,锂电产业链供需两旺,短期价格下方支撑稳固,不过突破前高仍需新的驱动因素刺激。

(财联社)

文章转载自东方财富