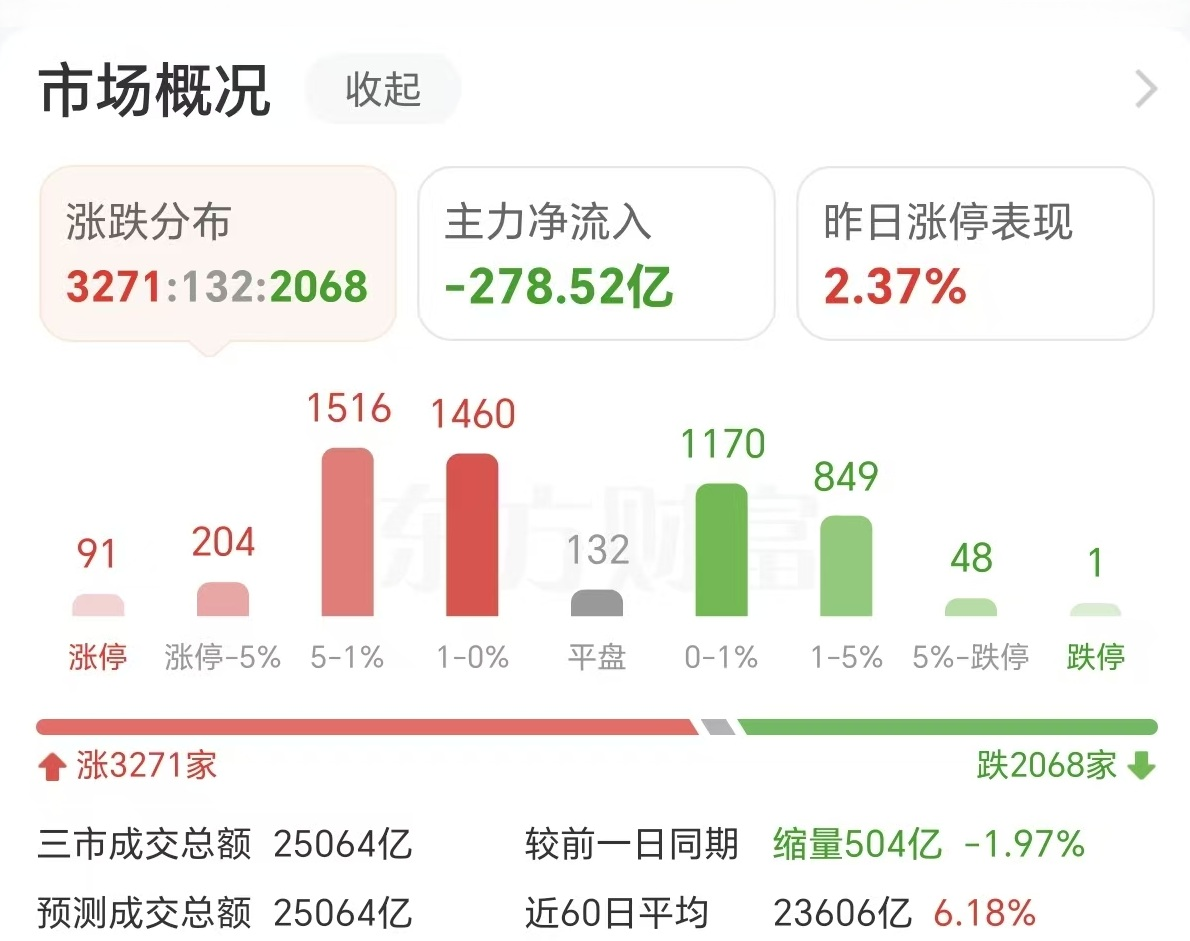

周五 (2 月 27 日) 马年第一个交易周收官,3000 多股收涨,三市成交额达到 2.51 万亿,较昨日小幅缩量 504 亿。截止收盘,沪指涨 0.39%,深证成指跌 0.06%,创业板指跌 1.04%。

行业方面,稀土、有色金属、能源金属、电力板块涨幅居前,算力硬件、电子化学品、玻璃玻纤等板块跌幅居前。

节后小票风格往往占优

由于市场资金量能持续在 2.5 万亿左右徘徊,这个水平的资金量更有利于小票轮动,中证 1000 与中证 2000 指数周五率先迈过前期阻力位,创出自 2024 年 9 月本轮牛市启动以来新高。

太平洋证券统计显示,2010 年以来中证 2000 指数在节后 20 个交易日的平均涨幅超过 10%,表现远超上证 50 和沪深 300。

富国基金认为,历史数据显示春节节后第一周全 A 指数平均收益率 2.03%,且 10 年 8 次上涨。在风格上,节前大盘占优,节后小盘成长往往接力。

「稀土荒」 加剧 钇价狂涨 69 倍

周五领涨的板块无疑是稀土板块,收盘东方锆业、厦门钨业、中稀有色等多股涨停,龙头股中国稀土涨超 7%,北方稀土涨超 5%。

消息面上,据财联社,行业知情人士透露,美国航空航天和半导体公司的供应商当前正面临日益严重的稀土短缺,已有至少两家供应商开始拒接部分客户订单。

短缺主要集中在钇和钪这两类稀土元素上。他们属于 17 种稀土元素家族中的小众金属元素,但在国防技术、航空航天和半导体领域发挥着至关重要的作用,且几乎全部由中国生产。

其中的一个关键痛点是钇——其被用于防止发动机和涡轮机在高温下熔化的涂层。如果没有定期涂抹这些涂层,发动机便无法运行。

自去年 11 月以来,国际市场上钇价已累计上涨了约 60%,目前的价格约是一年前的 69 倍。根据部分美企高管和贸易商的说法,一些涂层制造商现在也已开始实行材料配给。

研究机构 SemiAnalysis 的创始人兼首席执行官 Dylan Patel 表示,除了钇之外,美国半导体制造商所需的钪也即将耗尽,这使下一代 5G 芯片的生产面临风险。

Patel 指出,美国主要的半导体制造商都依赖钪来制造芯片组件,美国目前国内的钪产量为零,且在中国以外没有可运作的替代来源,现有库存很可能仅能支撑数月而非数年。

AI 硬件股重挫

而与周四的强势相比,周五 AI 硬件股遭遇普跌,中际旭创、新易盛均大跌近 7%,天孚通信得益于光纤涨价,逆势收涨 1.8%。

由于 AI 硬件这轮基本依赖 「海外映射」,因此隔夜美股英伟达大跌 5%,对于 AI 硬件的冲击还是蛮大的。

消息面上,英伟达 2026 年第四财季报告显示,公司营收 681 亿美元,同比增长 73%、净利润 430 亿美元,同比增长 94%,炸裂业绩超市场预期。

值得注意的是,这已是英伟达连续第三次在超预期财报发布后股价下跌。高盛指出,公司 2026 年的增长潜力已充分定价,市场需要 2027 年的清晰路径,而英伟达未能给出超越现有叙事的增量信息。

知名投资人迈克尔·伯里则表示,英伟达为锁定台积电产能,被迫提前支付巨额不可取消订单,金额从从 160 亿美元飙升至 950 亿美元,几乎等同于全年运营现金流。一旦 AI 需求放缓,可能重蹈互联网泡沫时期思科的覆辙——库存减值 40%、股价崩盘。

也有分析认为,2026 年北美四大云厂商 (谷歌、Meta 等) 资本支出预计达 7000 亿美元,但增速或从 2025 年的 73% 放缓至 62%,2027 年见顶风险升温。

AI 软件股爆发

AI 硬件这边下去了,节前表现疲弱的 AI 软件又起来了,普元信息、金现代等 20CM 涨停,新炬网络、格尔软件等涨停。

消息面上,据财联社,2 月中国 AI 的模型调用量爆发式增长,首次超过美国。全球最大的 AI 模型 API 聚合平台 OpenRouter 数据显示,9 日~15 日这周,中国模型以 4.12 万亿 Token 的调用量,首次超过同期美国模型的 2.94 万亿 Token。

此外美股软件龙头赛富时(Salesforce) 隔夜收盘涨超 4%。Salesforce 截至 1 月 31 日的第四财季营收同比增长 12%,这是该公司两年来最快的增速。

高盛大宗经纪业务部门表示,尽管本周避险基金对软件与 IT 服务板块的做空规模已达历史高点,但近期反弹行情仍有望延续。

黄仁勋也表示,市场误判了 AI 对软件公司的威胁,AI 助手不会取代软件工具,而是会反过来使用它们,大批软件公司将使用 AI 助手来开发软件并提高效率。

(东方财富研究中心)

文章转载自东方财富