文 | 创业最前线,作者 | 星空,编辑 | 蛋总

在全球能源转型的大背景下,光伏行业曾被视为 「黄金赛道」,但近年来光伏行业面临产能过剩、价格战和技术迭代的冲击,让不少企业走上发展的下坡路。

作为全球第二大光伏电池制造商的江苏中润光能科技股份有限公司 (以下简称 「中润光能」),在今年 3 月 13 日重启上市进程,向港交所递交了招股书,试图在 A 股上市折戟后寻求新出路。

然而,这家年营收超百亿的光伏巨头,在 2024 年却交出了一份营收骤降、亏损 13.63 亿元的成绩单,背后折射出的不仅是行业周期性危机,更暴露了企业自身的多重隐患。

1、曾冲刺 A 股 IPO 且已过会,又撤回上市

成立于 2011 年的中润光能,其上市之路一波三折。

早在 2023 年 5 月,公司就曾向深交所创业板递交了 IPO 申请,在最初版的招股书上,公司曾想募集资金 40 亿元,其中 20 亿元用于投入年产 8GW 高效光伏电池项目 (二期),另外 20 亿元用于补充流动资金。

(图 / 中润光能 A 股上市招股书)

但深交所在 2023 年 11 月向中润光能下发了审核中心意见落实函,要求公司说明募资规模测算的合理性及依据,并同时说明募集资金用途中补充流动资金规模的合理性。

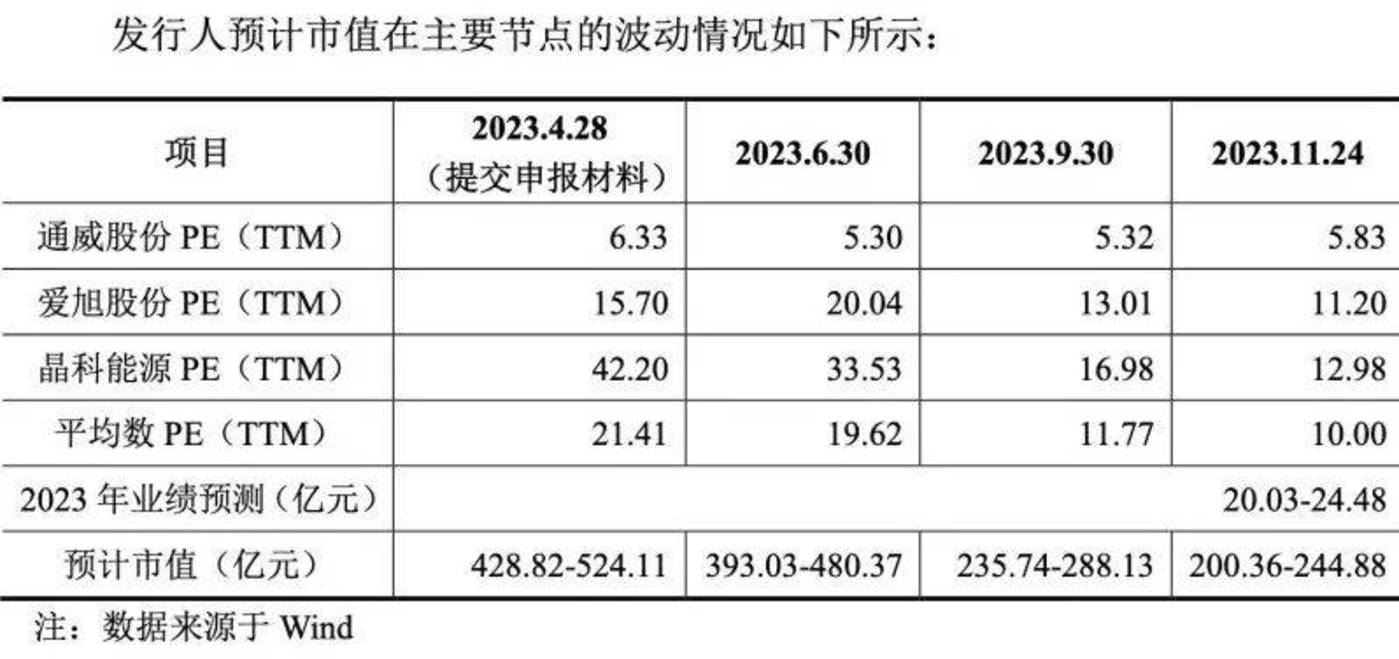

中润光能解释称,公司 2023 年 4 月 28 日提交申报材料时,行业平均 PE(TTM) 倍数为 21.41 倍,因此他们公司的预计市值为 428.82-524.11 亿元,预计发行估值为 400 亿元。

但受二级市场大盘波动整体影响,估值处于震荡下行及低位盘整阶段。参考 2023 年 11 月 24 日平均 PE(TTM) 倍数 10 倍估算,中润光能的预计估值为 200.36-244.88 亿元。

因此,他们将公司预计发行估值调整至 230 亿元,并相应调整募集资金金额,从 40 亿元骤降至 23 亿元。其中,扩产项目仍投入 20 亿元,但补充流动资金的规模从 20 亿元锐减至 3 亿元。

(图 / 中润光能 A 股上市招股书)

短短半年左右,中润光能的估值和募资金额就出现大幅缩水,本质上是光伏行业从野蛮生长向理性出清过渡的缩影,同时这也是产业升级的必经之路。

2023 年 12 月 15 日,中润光能曾经成功过会,距离 A 股上市只差临门一脚,但在 2024 年 6 月 28 日,因保荐人撤回上市发行,最终中润光能上市折戟。

深交所上市审核委员会 2023 年底的审议结果公告中显示,中润光能被要求说明公司经营业绩波动较大的原因和合理性,未来业绩增长是否具有可持续性,以及其存在财务内控规范问题,需要说明相关原因。

中润光能在 A 股上市的招股书中曾披露,公司在 2020 年和 2021 年存在过共计 2000 万元的转贷,2022 年末前已经偿还所有转贷涉及的借款。此外,2020 年、2021 年和 2022 年,中润光能与子公司或各子公司之间也出现过不规范票据使用行为,包括以票据形式借、还款或票据找零。

尽管这些情况已经整改,但也凸显了中润光能在内部管理方面存在问题。

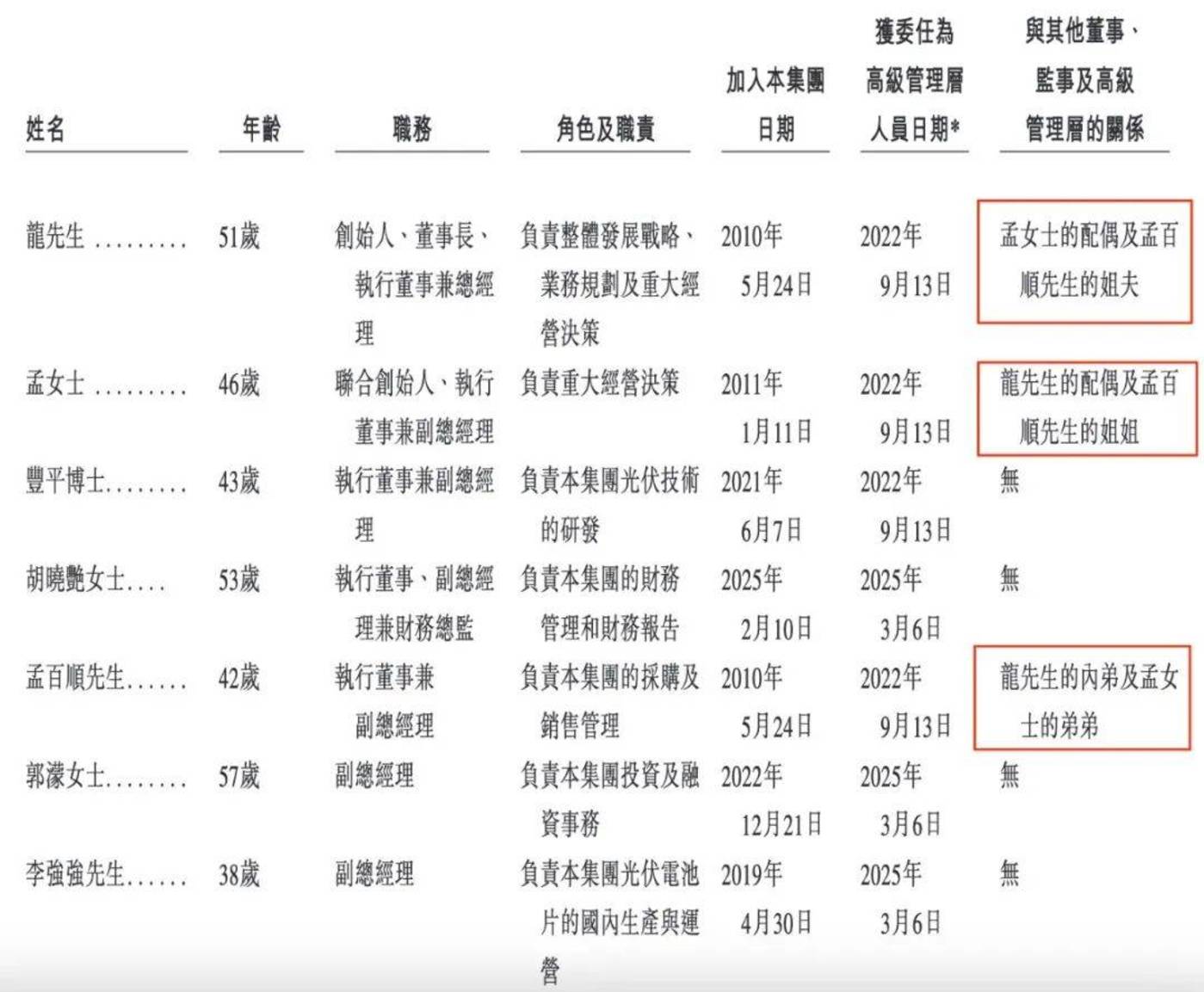

值得一提的是,中润光能也有家族企业的特点。

最新的招股书披露,龙大强、孟丽叶夫妇合计可行使该公司 50.64% 的投票权,是该公司的实控人。

而在中润光能的董事会中,共有 5 名执行董事,其中 3 名执行董事是亲属关系,除了龙大强及其妻子孟丽叶外,还有孟丽叶的弟弟孟百顺。

(图 / 中润光能港交所招股书)

招股书还披露,龙大强和孟百顺曾各自因为诉讼进入过失信被执行人名单。其中,龙大强是 2019 年 12 月被列入该名单,2021 年 7 月被移出。孟百顺则是 2019 年 3 月被列入名单,2020 年 9 月被移出。

他们被列入失信被执行人名单的原因是曾为其他人做担保。截至最后实际可行日期,龙大强一直在履行他在与诉讼有关的和解协议项下的还款义务,而孟百顺则没有与诉讼有关的未清偿债务。

未来,中润光能的管理层仍需要继续提升公司的管理水平,减少相关风险的出现。

2、2024 年营收接近腰斩,全年亏损超 13 亿元

最新招股书显示,中润光能的产品包括光伏电池片和光伏组件。

据弗若斯特沙利文的资料,按光伏电池对外出货量计,2024 年度,中润光能是全球第一大专业光伏电池制造商,市占率 18.3%。同时是全球第二大光伏电池制造商,市占率 14.6%。

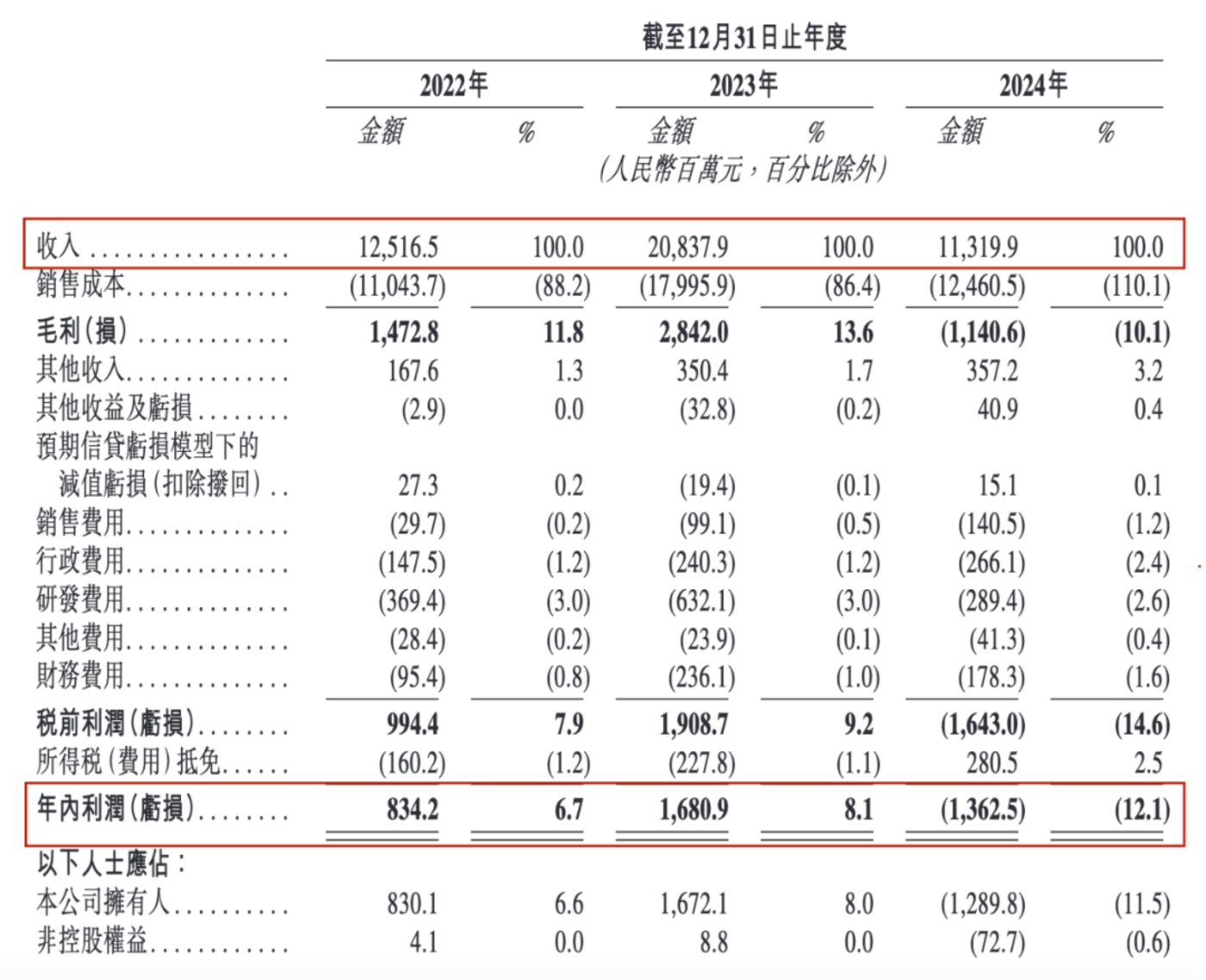

2022 年、2023 年及 2024 年 (以下简称 「报告期内」),中润光能的光伏电池片实现营收 115.78 亿元、189.67 亿元及 91.79 亿元,占总营收的比例分别为 92.5%、91% 和 81.1%。光伏组件的营收分别为 9.38 亿元、18.71 亿元、21.22 亿元。

报告期内,中润光能的年收入分别约为 125.17 亿元、208.38 亿元及 113.2 亿元。其中 2024 年的营收较 2023 年出现大幅下滑,同比下降了 45.7%。

主要原因是他们的光伏电池片业务收入由 2023 年的 189.67 亿元大幅减少至 2024 年的 91.79 亿元,同比下降 51.6%,部分被光伏组件业务收入增长 (由 2023 年的 18.71 亿元增至 2024 年的 21.22 亿元) 所抵消。

(图 / 中润光能港交所招股书)

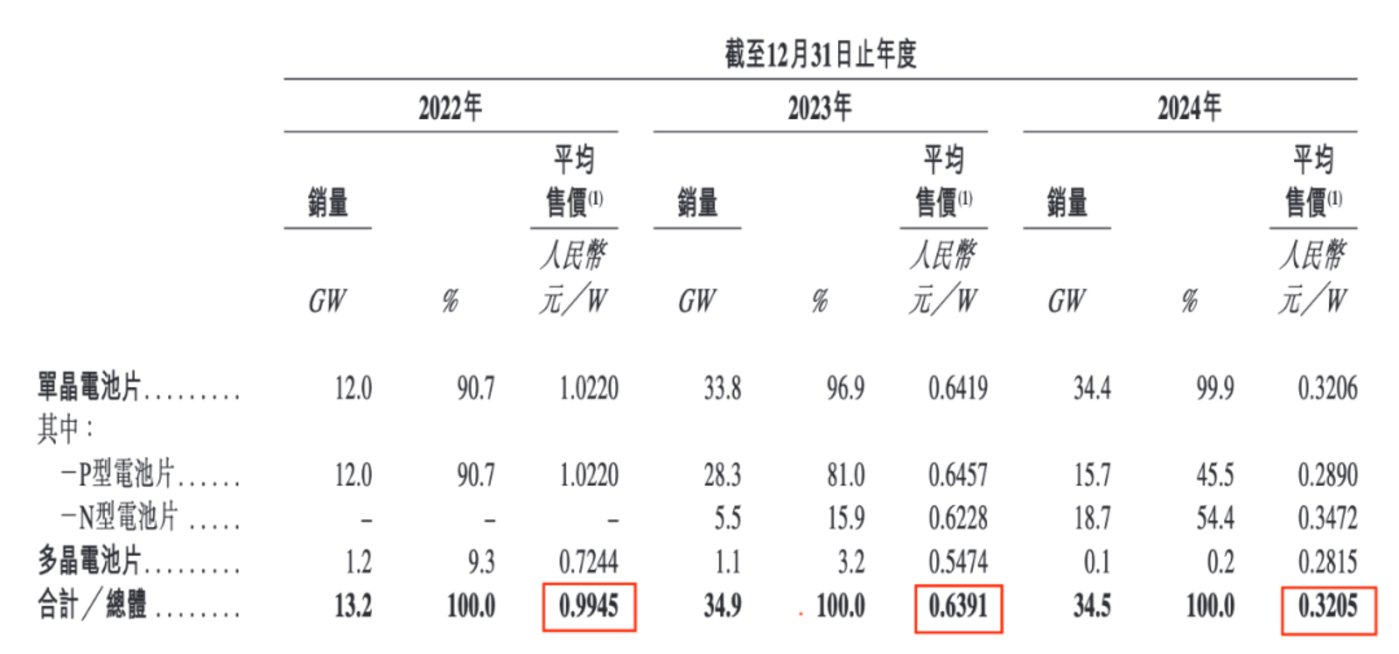

而中润光能的光伏电池片业务收入 「腰斩」,主要原因是光伏产业链整体价格下降,报告期内,中润光能的产品平均售价分别为 0.9945 元/W、0.6391 元/W 和 0.3205 元/W,呈现持续下降趋势。

事实上,目前的光伏行业整体出现产能过剩,供应过多,也导致行业竞争激烈,硅片价格下跌,并且生产工艺的进步也导致非硅成本降低。

(图 / 中润光能港交所招股书)

报告期内,中润光能的总销售成本分别为 110.44 亿元、179.96 亿元及 124.61 亿元,分别占各年度总收入的 88.2%、86.4% 和 110.1%。

此外,中润光能在 2024 年还出现了由盈转亏的情况,亏损超过 13 亿元。

报告期内,该公司的毛利分别为 14.73 亿元、28.42 亿元和-11.41 亿元;年内净利润分别为 8.34 亿元、16.81 亿元和-13.63 亿元;年度经调整净利润分别为 9.94 亿元、16.81 亿元和-7.81 亿元。

报告期内,光伏产业也经历了 P 型电池片向 N 型电池片转型以及多晶电池片退出市场的发展趋势。

中润光能也在进行技术转型,他们从 2023 年起开始销售 N 型电池片,同年 N 型电池片的销量占公司光伏电池片总销量的 15.9%,P 型电池片的销量占比为 81%。

而到 2024 年,该公司的 N 型电池片销量占比则涨至 54.5%,超过了同期 P 型电池片 45.5% 的销量贡献。

报告期内,中润光能的多晶电池片销量占比分别为 9.3%、3.2% 和 0.2%,也符合行业淘汰趋势。

「创业最前线」 注意到,中润光能的产能利用率并不饱和,报告期内,该公司的单晶电池片 (包括 P 型电池片和 N 型电池片) 生产设施的整体产能利用率分别为 98.5%、94% 及 89.3%,呈现出下降趋势。

尽管如此,中润光能依然计划在海外拓展产能,他们将在美国北卡罗来纳州兴建高效率光伏电池片生产基地,该项目的一期建设预计将在 2026 年完工。

报告期内,其海外市场收入分别为 14.41 亿元、27.96 亿元及 37.23 亿元,占各年总收入的 11.5%、13.4% 和 32.9%,显示海外市场对他们越来越重要。

(图 / 中润光能港交所招股书)

在光伏行业从 「规模为王」 转向 「精细化运营」 的大背景下,中润光能未来是否能凭借海外扩张找到第二增长曲线,能否不再陷入 「价格战」,仍待观察。

3、存货 1 个月猛增 5 亿,面临客户信贷风险

除了公司业绩不稳,由盈转亏,行业竞争加剧等情况外,中润光能也面临着诸多经营风险。

招股书显示,公司的产品结构较为单一,单晶电池片的营收占比超过 8 成,光伏组件的营收占比在报告期内从 2022 年的 7.5% 涨至 2024 年的 18.7%,虽然涨势较快,但占比仍然较小。

虽然聚焦单一业务有利于企业做精做深,但一旦电池片行业出现波动,中润光能的业绩也将受到较大影响。

(图 / 中润光能港交所招股书)

在客户方面,中润光能报告期内来自五大客户的销售收入一度占比较高,分别占公司总收入的 49.8%、52.9% 和 37.2%。

其中,来自最大客户的销售收入分别达到总收入的 21.2%、20% 和 14.3%。

通过中润光能的 A 股招股书对照发现,其在报告期内的第一大客户和第二大客户分别是晶科能源和晶澳科技。这两家公司在 2022 年和 2024 年也是中润光能的供应商,为其提供硅片原材料,可见其存在客户与供应商重叠的情况。

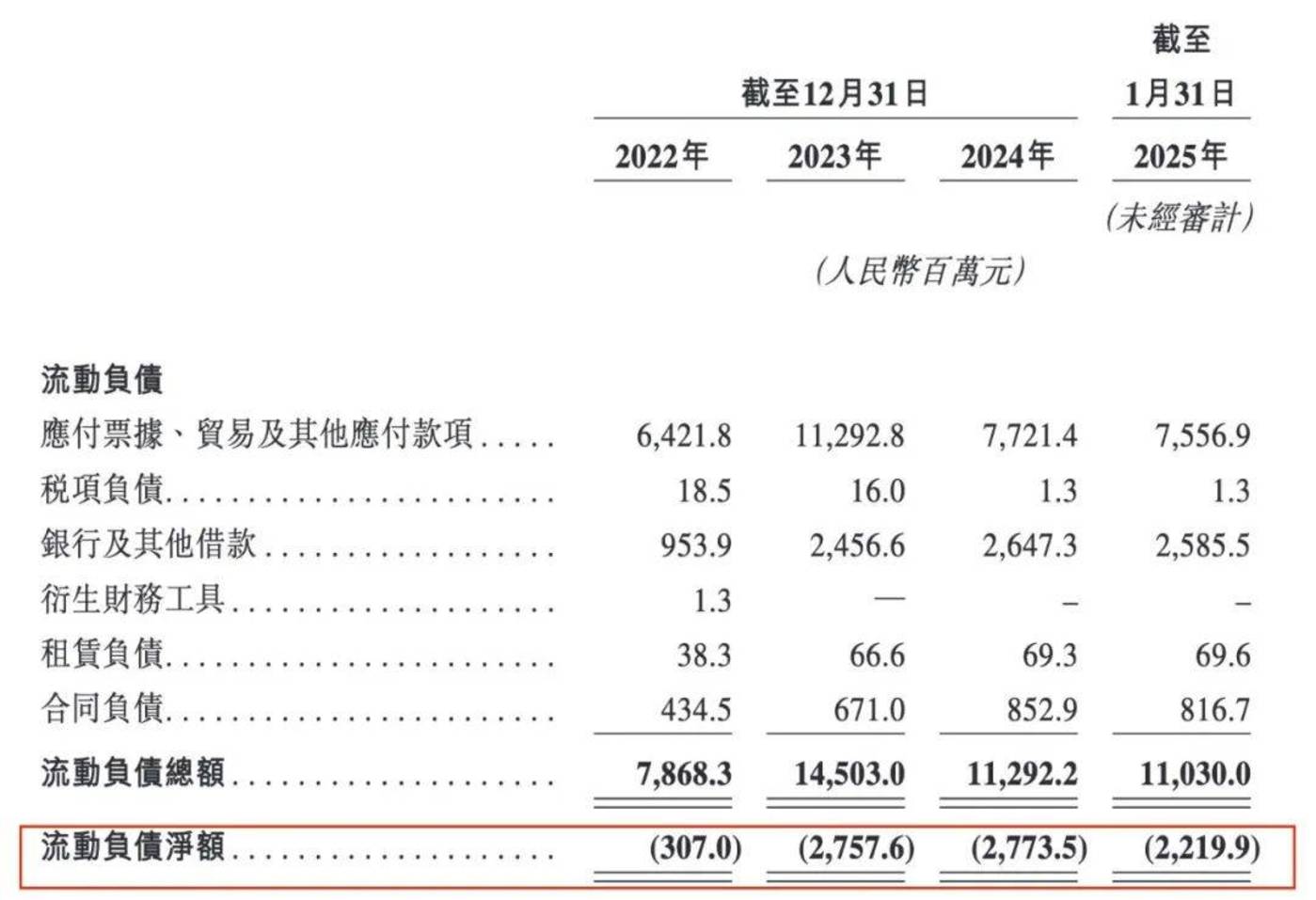

截至报告期各期末以及 2025 年 1 月 31 日,中润光能的存货分别为 9.38 亿元、22.37 亿元、24.03 亿元和 29.24 亿元。

可以看到,从 2024 年 12 月 31 日到 2025 年 1 月 31 日,仅仅 1 个月内,该公司的存货就增加了 5.21 亿元。存货会占用大量资金,不仅降低资产流动性,还可能因市场波动形成减值风险,进一步削弱公司的偿债能力。

(图 / 中润光能港交所招股书)

在流动负债净额方面,公司在报告期内分别为 3.07 亿元、27.58 亿元及 27.74 亿元,这也表明公司在短期内面临着较大的偿债压力。报告期内,中润光能的资产负债率也出现增长,分别为 79.1%、80.5% 及 83.7%。

此外,中润光能还面临着各种客户延迟付款及违约有关的信用风险。

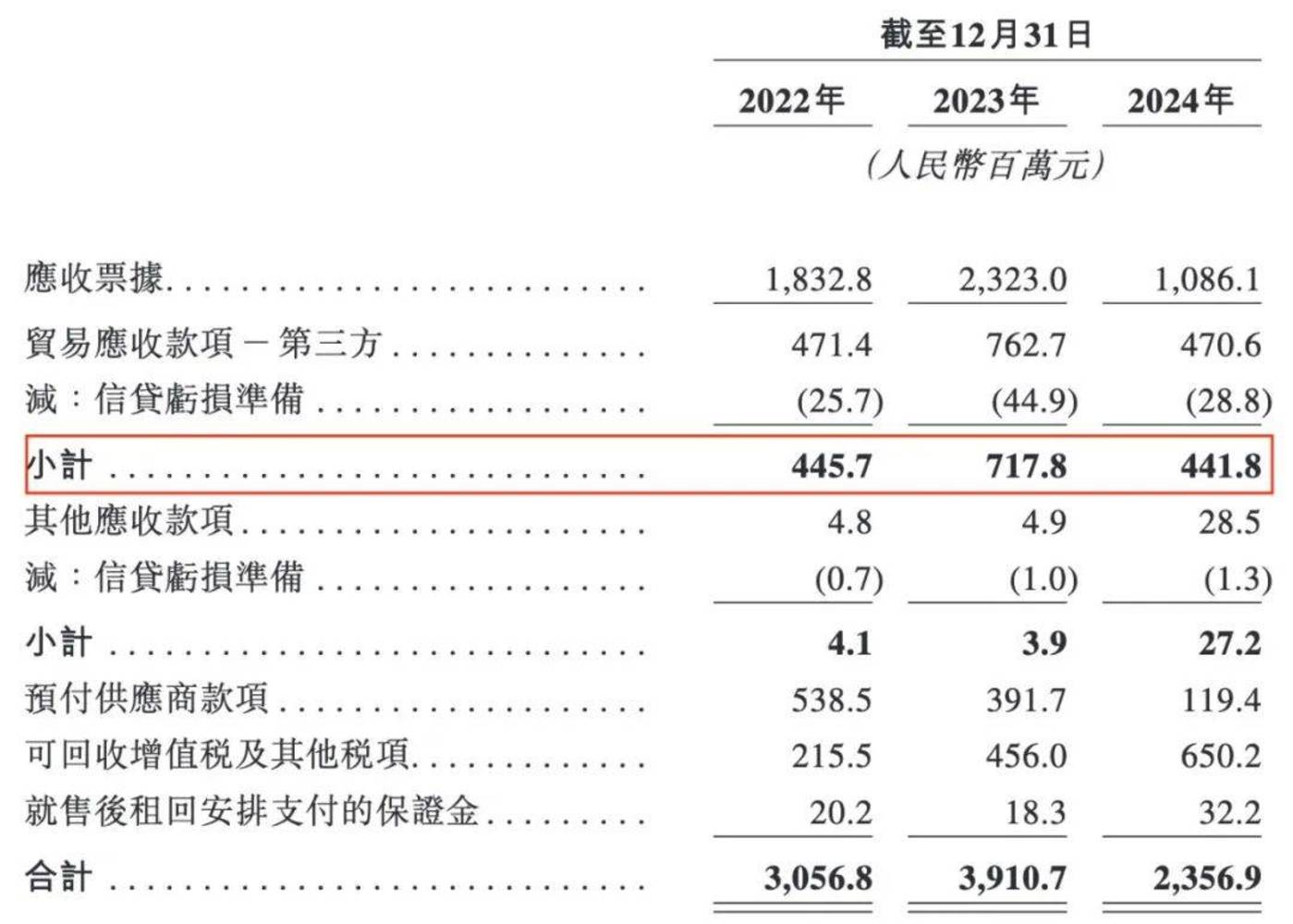

报告期内,公司的应收票据分别为 18.33 亿元、23.23 亿元及 10.86 亿元。贸易应收款项 (扣除信贷亏损准备) 分别为 4.46 亿元、7.18 亿元和 4.42 亿元。

同期,营收票据周转天数分别为 41.5 天、36.4 天和 55 天,贸易应收款项周转天数分别为 13.5 天、10.8 天和 19.9 天。

(图 / 中润光能港交所招股书)

这些经营风险值得公司董事长龙大强及其高管团队关注,并积极寻找应对之策。

目前,国内的光伏产业正处于下行调整周期,行业 「洗牌」 还未结束,中润光能仍需要面临严峻的市场环境和激烈的同行竞争。

总体看来。中润光能在 IPO 之路上既伴随着产能过剩、价格战加剧的行业共性难题,也面临家族企业需优化内控、技术转型等个性化挑战。这家光伏产业头部企业未来能否成功登陆港交所,「创业最前线」 将持续关注。