文 | 赛博汽车

从去年 11 月上市至今,小马智行终于迎来了上市后首次财报。

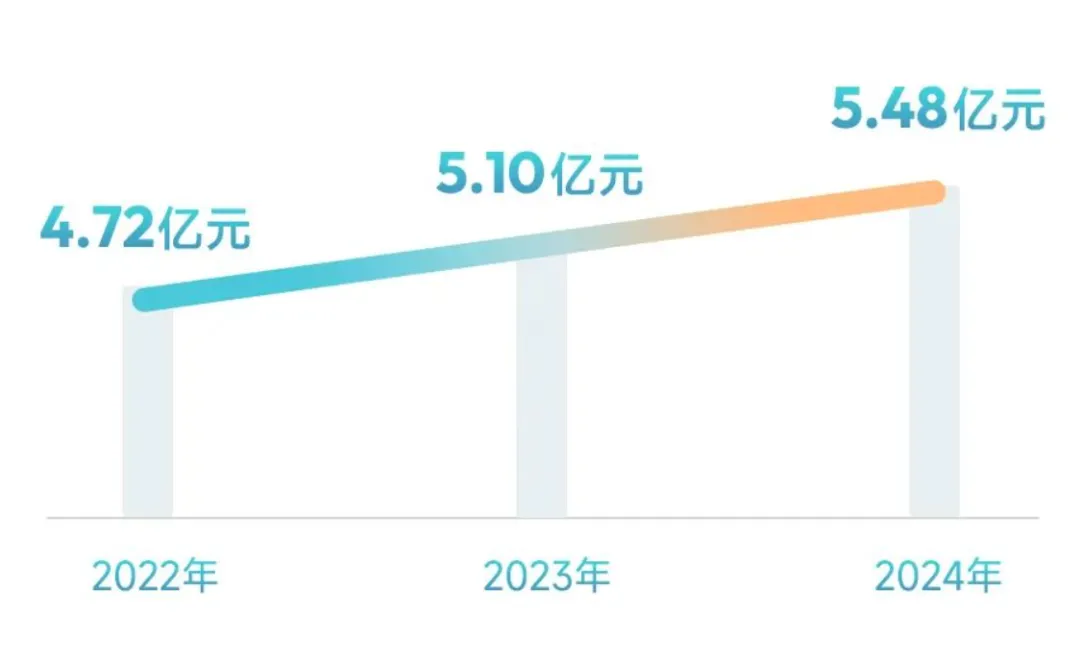

3 月 25 日,小马智行披露 2024 年第四季度及全年财报。2024 年公司营收再创新高,达到 7500 万美元 (约合人民币 5.44 亿元),较 2023 年的 7190 万美元增长 4.3%。这也是其连续三年实现同比上涨。

小马智行过去三年营收情况

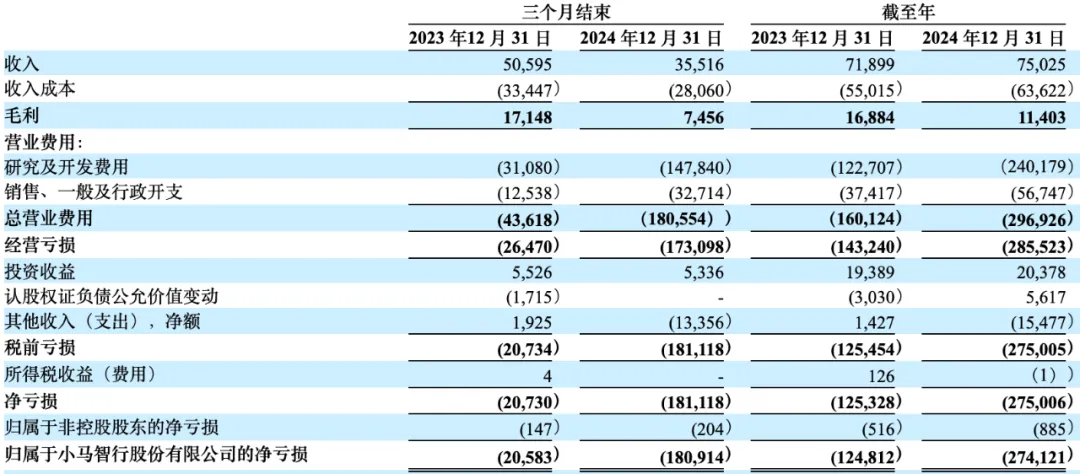

不过,由于研发费用等增长,小马智行依然没有盈利。净亏损方面,小马智行 2024 年为 2.75 亿美元 (约合人民币 19.96 亿元),而 2023 年为 1.253 亿美元;2024 年非 GAAP 净亏损为 1.536 亿美元,而 2023 年为 1.185 亿美元。

但对于盈利时间,小马智行 CEO 彭军充满信心。

在随后的财报电话会上,彭军表示,预计全球无人出租车服务将很快实现大规模商业化。在他看来,技术、法规、大规模生产和部署都已经做好了准备。

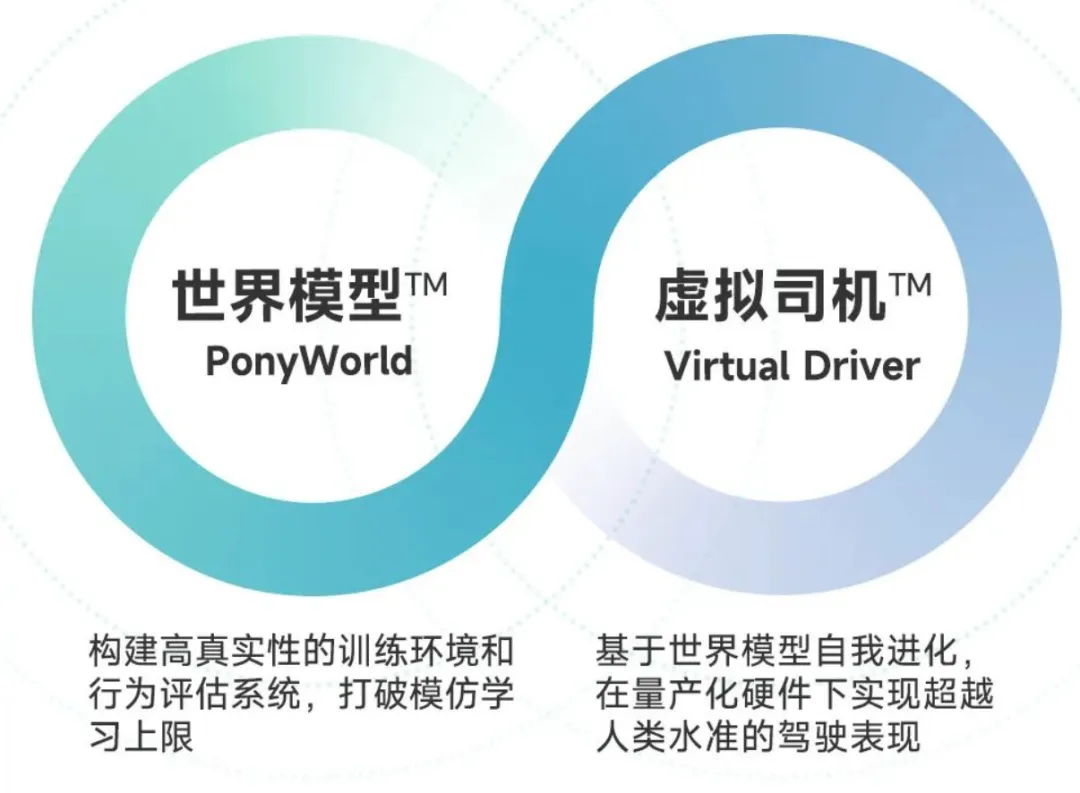

小马智行 CTO 楼天城也补充表示,公司自研的 “ 世界模型 (PonyWorld)+ 虚拟司机 (Virtual Driver)” 是全无人驾驶规模部署的关键技术。“ 世界模型” 每周可生成超 100 亿英里的自动驾驶数据集,“ 虚拟司机” 系统在世界模型中持续进化。截至目前,小马智行 Robotaxi 安全记录提高了 16 倍,并将保险价格降至人工驾驶出租车的约 50%。

未来,小马智行的优先事项是扩大运营领域、车辆密度,以扩大收入并提高盈利能力。

01 Robotruck 最挣钱,但 Robotaxi 最核心

小马智行的业务线主要由 3 大块构成,包括 Robotaxi 业务、Robotruck 业务和授权及应用板块。

截至目前,Robotruck 业务依然是小马智行最挣钱的业务,也是增长最快的业务。

小马智行 Robotruck 业务开启编队自动驾驶无人化测试

2024 年,小马智行 Robotruck 业务营收微 4040 万美元,较 2023 年的 2500 万美元增长 61.3%。增长主要是由于 Robotruck 车队运营扩展到新的地区。

第二挣钱的业务是授权及应用,这一业务在 2024 年的收入为 2730 万美元,较 2023 年的 3920 万美元下降 30.1%。下降原因主要由于受到项目收入确认时间影响。

Robotaxi 则是最不赚钱的业务。2024 年,小马智行 Robotaxi 业务营收为 730 万美元,较 2023 年的 770 万美元下降 5.3%。

据介绍,Robotaxi 业务收入下降的主要原因是,尽管在中国一线城市付费 Robotaxi 服务拓展,使得乘客车费收入有所增长,但合作项目中提供自动驾驶汽车工程解决方案的服务费在减少,两者抵消之下,业务收入微降。

尽管在收入占比中最小,但 Robotaxi 一直是小马智行最核心业务。

彭军表示,小马智行坚持“Robotaxi 业务优先、中国市场优先、一线城市优先” 的业务战略,2024 年在中国北京、上海、广州和深圳等一线城市扩大自动驾驶服务部署,构建运营能力,同时在全球市场寻求更多发展机会。

与此同时,2024 年,小马智行还在加快第七代 Robotaxi 方案和车型的研发。财报显示,第七代车规级自动驾驶系统方案成本相较前代下降 70%。

2025 年,小马智行正在加速布局 Robotaxi。

一方面,将通过与丰田汽车、北汽新能源、广汽埃安共同研发生产,推出三款第七代 Robotaxi 合作车型。

另一方面,继续扩大付费出租车业务范围。今年以来,小马智行已经陆续在广州、北京扩大了付费自动驾驶出租车服务,并与拥有超 29000 台出租车营运网络的康福德高合作在广州联合启动 Robotaxi 试点项目。

其中,今年 2 月,小马智行正式开通广州自动驾驶示范运营专线,用户可搭乘自动驾驶车,从广州市中心相应地点往返广州白云机场和广州南站;3 月,又宣布正式开通北京南站至北京亦庄的自动驾驶接送服务。

小马智行 Robotaxi 开进北京、广州、深圳市区

这意味着,小马智行实现了城市道路、高速路段、环路场景的一体化自动驾驶运营,下一步将是进一步扩大运营领域、车辆密度,以扩大收入并提高盈利能力。

至于为什么“ 中国优先、一线城市优先”。彭军称,中国有全球最大的网约车市场,按照订单成员计算,约占全球 40% 左右,是美国市场的两倍。其中,一线城市占据最大份额。

但这并不意味着小马智行会放弃国外市场。实际上,它也一直在加速出海业务布局。去年第四季度,小马智行陆续取得首尔自动驾驶测试许可,并与卢森堡领先的运输公司 Emile Weber Group 签署了一份谅解备忘录,以推动卢森堡大公国的自动驾驶出行发展。

02 研发费用增长明显,整体亏损进一步扩大

尽管收入增加,但小马智行的亏损也在扩大。

2024 年营业亏损为 2.855 亿美元,而 2023 年为 1.432 亿美元。2024 年非公认会计准则营业亏损为 1.585 亿美元,而 2023 年为 1.395 亿美元。

净亏损方面,小马智行 2024 年为 2.75 亿美元,而 2023 年为 1.253 亿美元;2024 年非 GAAP 净亏损为 1.536 亿美元,而 2023 年为 1.185 亿美元。

小马智行 2024 年关键财务数据

这主要是由于研发等费用的提高。

小马智行 2024 年营业费用为 2.969 亿美元,较 2023 年的 1.601 亿美元增长 85.4%。2024 年非 GAAP 营业费用为 1.699 亿美元,较 2023 年的 1.564 亿美元增长 8.7%。

其中,研发费用依然占大头。

2024 年小马智行研发费用为 2.402 亿美元,较 2023 年的 1.227 亿美元增长 95.7%;非 GAAP 研发费用为 1.378 亿美元,较 2023 年的 1.209 亿美元增长 14.0%。

小马智行方面称,研发费用增长主要由于两方面因素。一是与首次公开募股相关的绩效条件授予员工的股份奖励相关的股份薪酬费用;二是 2024 年第四季度加快研发投资,以支持其与主机厂合作伙伴合作开发第七代汽车。

基于此,毛利方面,2024 年毛利为 1140 万美元,较 2023 年的 1690 万美元下降 32.5%。

与此同时,毛利率也有所下降。2024 年,小马智行毛利率为 15.2%,而 2023 年是 23.5%。小马智行指出,下降的主要原因是 2024 年与 2023 年相比,毛利率相对较低的服务对其收入的贡献增加。

收入成本方面,小马智行 2024 年总收入成本为 6360 万美元,较 2023 年的 5500 万美元增长 15.6%。在小马智行看来,这符合收入趋势和收入结构。

现金流方面,则相对稳定。截至 2024 年 12 月 31 日,小马智行持有现金等价物及长短期理财投资总额为 59.88 亿元 (8.25 亿美元),同比增长 39.4%。

03 四大关键要素就绪,小马智行称盈利可期

一直以来,自动驾驶公司处于带盈利状态是行业普遍问题。

此前另一家自动驾驶公司文远知行也发布了财报显示,2024 年全年总营收为 4950 万美元 (约合人民币 3.59 亿元),相比去年同期下降 10%;净亏损 3.448 亿美元,同比扩大 29.13%。

不过,小马智行彭军坚称,公司 Robotaxi 业务将很快实现大规模商业化。这也将是其能否实现整体盈利的关键。

在他看了,这主要得益于四大关键要素的准备就绪。

首先是,具备了大规划商业化的技术储备。

在过去 7 年,每天 24 小时的运营过程中,小马智行在所有天气下都可以实现 L4 级别的自动驾驶能力。“ 我们的技术是由虚拟司机和世界模型赋予的。虚拟司机是一个全面的全栈系统,拥有软件和硬件能力;PonyWorld 则可以让虚拟司机更安全、高效。”

小马智行认为“ 世界模型+ 虚拟司机” 是无人驾驶规模部署关键技术

其次,是与各地方政府建立了牢固关系,为大规模商业化做好了政策准备。

自去年第四季度上市以来,小马智行持续推进在中国的业务落地。在北京、广州、深圳等重点城市,旗下 Robotaxi 收费服务已扩至市区范围和重点机场火车站,率先实现城市道路、高速路段、环路场景的一体化自动驾驶运营,也是首家取得四个一线城市全无人驾驶 Robotaxi 全类别监管许可的企业。

第三则是,与主机厂等合作,建立了大规模生产和运营 Robotaxi 的能力。

去年上半年,小马智行与丰田建立了合资公司。从自动驾驶研发、生产、供应链、认证和测试,全方位推进自动驾驶技术的大规模商业化和落地应用。此外,还又陆续官宣与北汽新能源、广汽埃安合作造 robotaxi 车型,并尽快形成千台规模的运营能力,共同推进 L4 级别的 Robotaxi 量产落地。

小马智行与多家车企合作生产第七代车型

据介绍,新车型已经于 2023 年启动研发,将于 2025 年推出,与第六代相比,得益于零部件成本的降低、车对规划的扩大,第七代车型整体硬件成本将下降 60~70%。并且,随着规模的扩大,成本还有望进一步降低。

最后是通过扩大运营。早在 2018 年的时候小马智行就上线了微信小程序,后来逐步开发了支付宝小程序、APP 等。但这远远不够,于是它又陆续牵手了高德出行、如祺出行、锦江出行等出行平台,进一步扩大营运范围。

“ 技术、法规、大规模生产和大规模运营,我们确实看到了大规模商业化的关键转折”。彭军如是说。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App