2024 年,A 股 8 家股份制银行陆续发布年度业绩报告,展现了经营策略的深度调整与转型。面对利息收入和中间业务收入下滑的压力,股份制银行通过提升投资收益、优化负债结构等手段应对挑战。投资收益成为利润增长的重要支柱,部分银行的投资收益甚至超过手续费及佣金净收入。此外,零售业务承压背景下,信用卡贷款减少,个人按揭、消费贷等业务逐步崛起。

每经记者 宋钦章 每经编辑 张益铭

股份行 2024 年的业绩报告揭示了经营策略的调整与转型。在这场变革中,股份制银行正努力寻找新的增长点,以实现高质量、可持续发展。

面对利息收入承压、中间业务收入下滑的双重困境,投资收益成为支撑银行利润增长的重要力量。在零售业务普遍承压的背景下,股份制银行纷纷转向精耕细作,通过提升非利息收入、加强风险控制、数字化转型等手段应对挑战。信用卡业务风光不再,个人按揭、消费贷等业务逐渐崛起,为银行零售业务注入新活力。

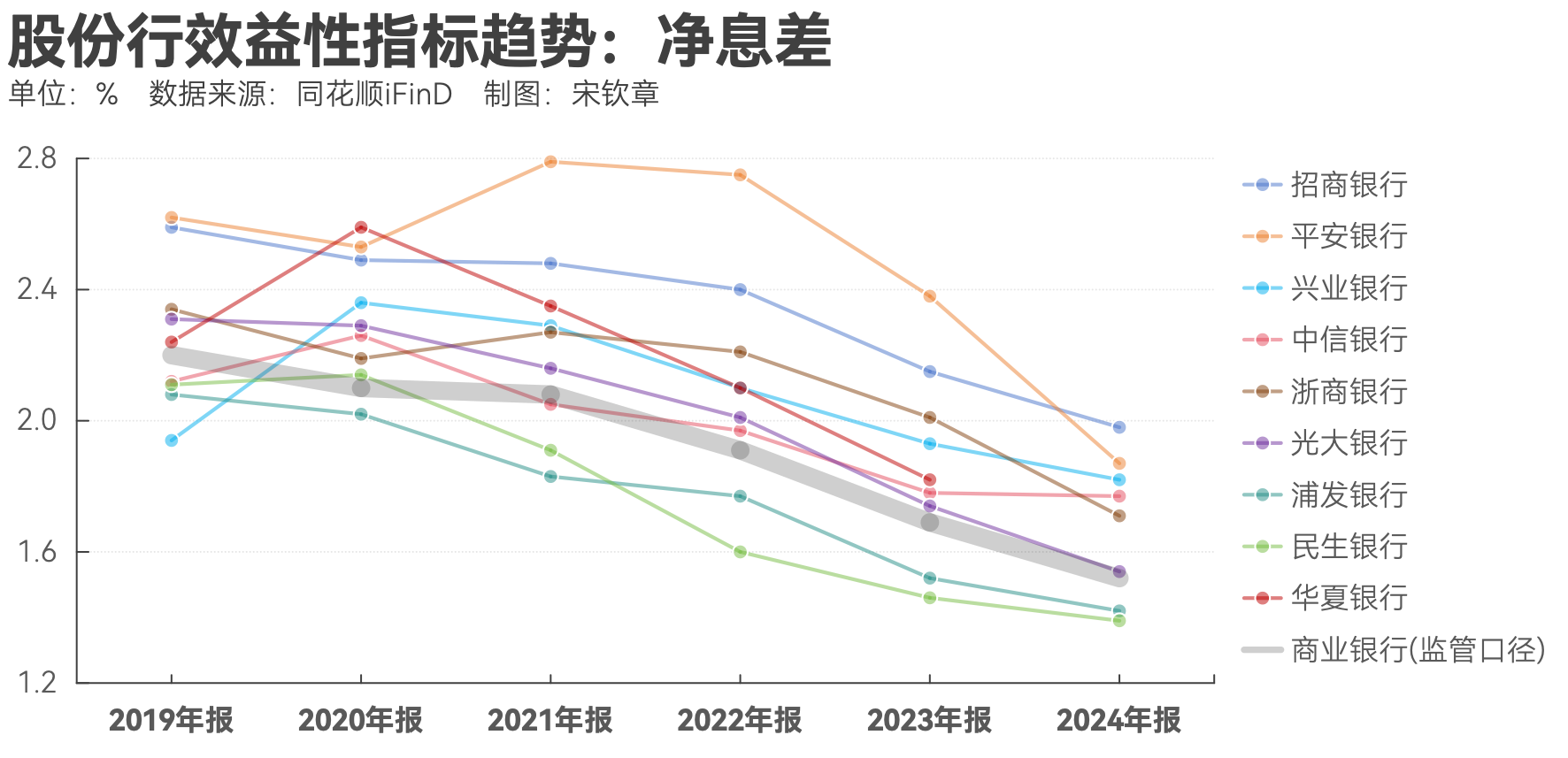

不论如何,对于我国的股份制银行而言,现阶段息差收入仍是主要的收益来源,净息差收窄直接影响商业银行的盈利能力。记者注意到,在持续让利实体经济的基调下,资产端收益率提升空间受限,部分银行选择优化负债结构作为稳定息差的关键策略,也有银行关注行业机遇中潜在的中高收益资产投资机会。

利息收入承压,投资收益 「挑大梁」

截至发稿,除了华夏银行仅披露了 2024 年业绩快报以外,A 股其他 8 家股份行均已发布完整的 2024 年度报告。

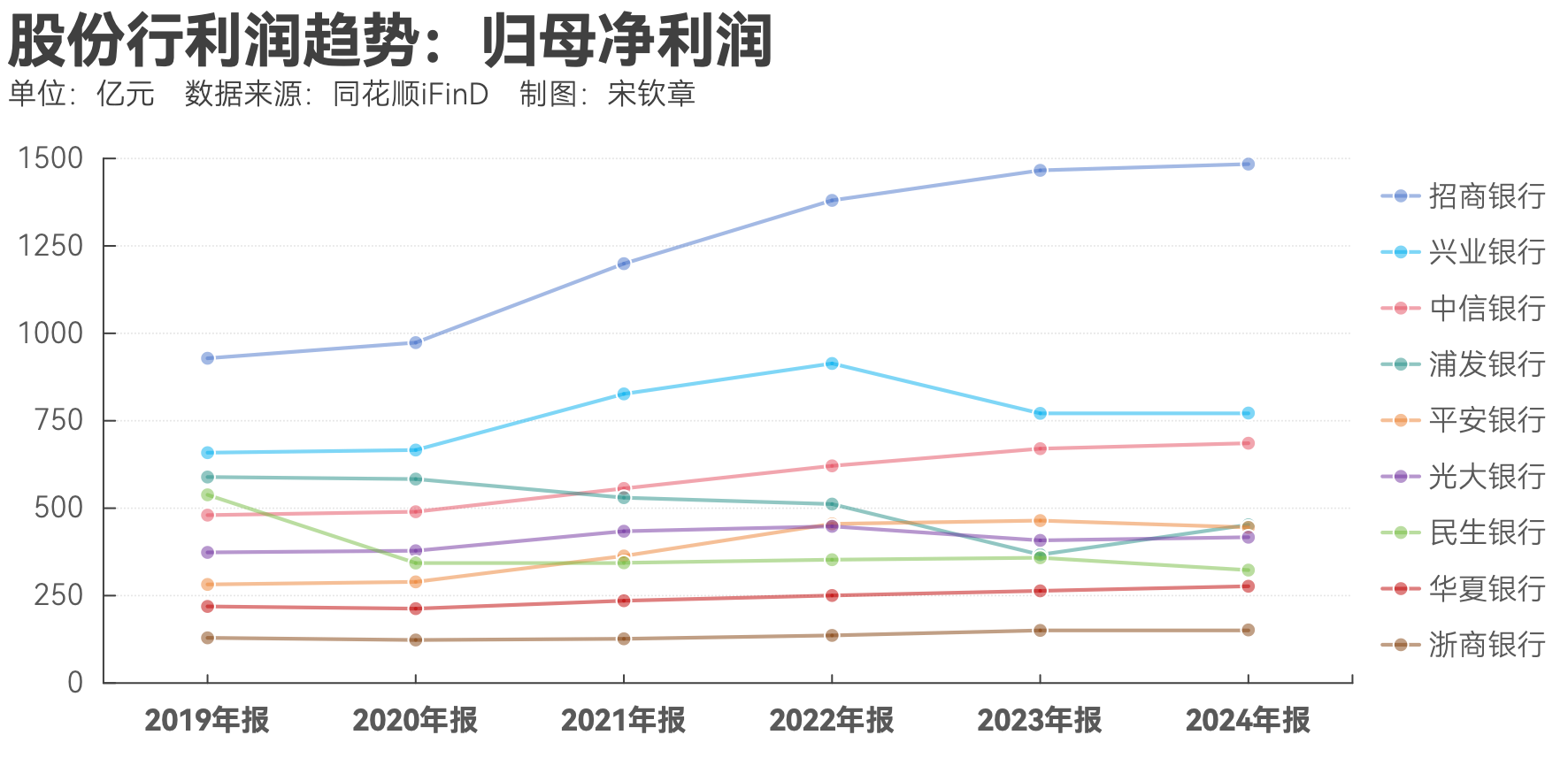

相较于 2023 年,股份制银行的经营业绩排名出现了一些变动。在营业收入方面,招商银行稳居榜首且遥遥领先其他股份行,而兴业银行则将第二名的位置让给了中信银行。至于归母净利润,前三名的位置仍然分别被招商银行、兴业银行和中信银行占据,但浦发银行的归母净利润较上一年有显著提升,跃居股份制银行第四位。

回顾过去五年的银行利润趋势,近两年股份制银行的净利润增速普遍进入了平稳阶段。近年来,股份制银行通过多元化收入来源,成功保持了利润相对稳定。

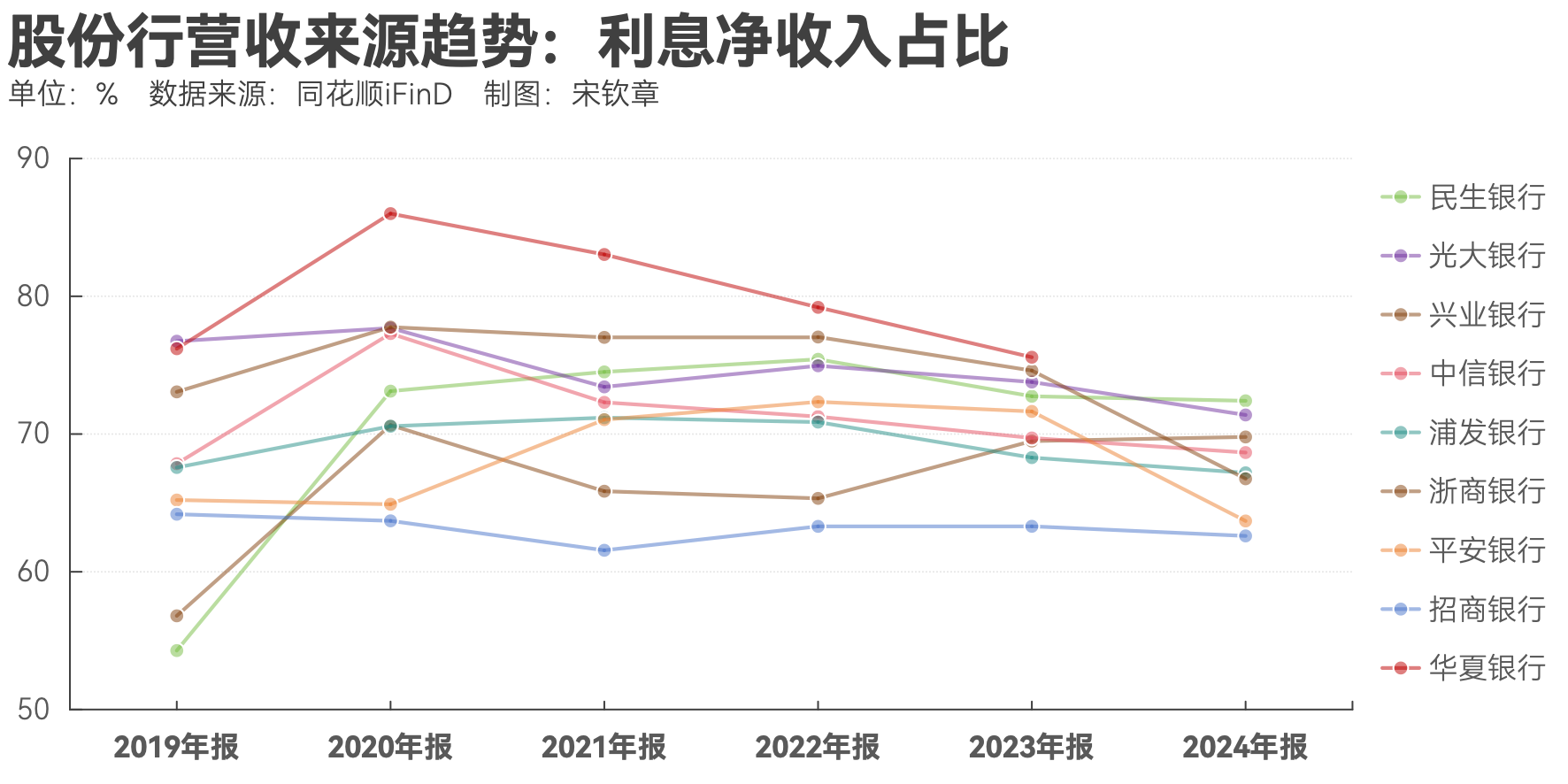

一般而言,商业银行的营业收入主要依赖于三大支柱:利息收入、中间业务收入 (主要包括手续费和佣金收入) 以及投资收益。其中,后两者构成了银行非利息收入的主要部分。到了 2024 年,这三大营收支柱的贡献比例出现了显著变化——投资收益的营收贡献显著增加,而利息收入和中间业务收入的贡献比例则有所下降。

具体来看,受降息等因素影响,银行业净息差进一步收窄至 1.52% 的历史低点。股份行生息资产收益率集体走低,利息收入增长遇到瓶颈。多数股份行 2024 年利息净收入出现同比下滑,部分银行的下滑幅度甚至超过 20%。

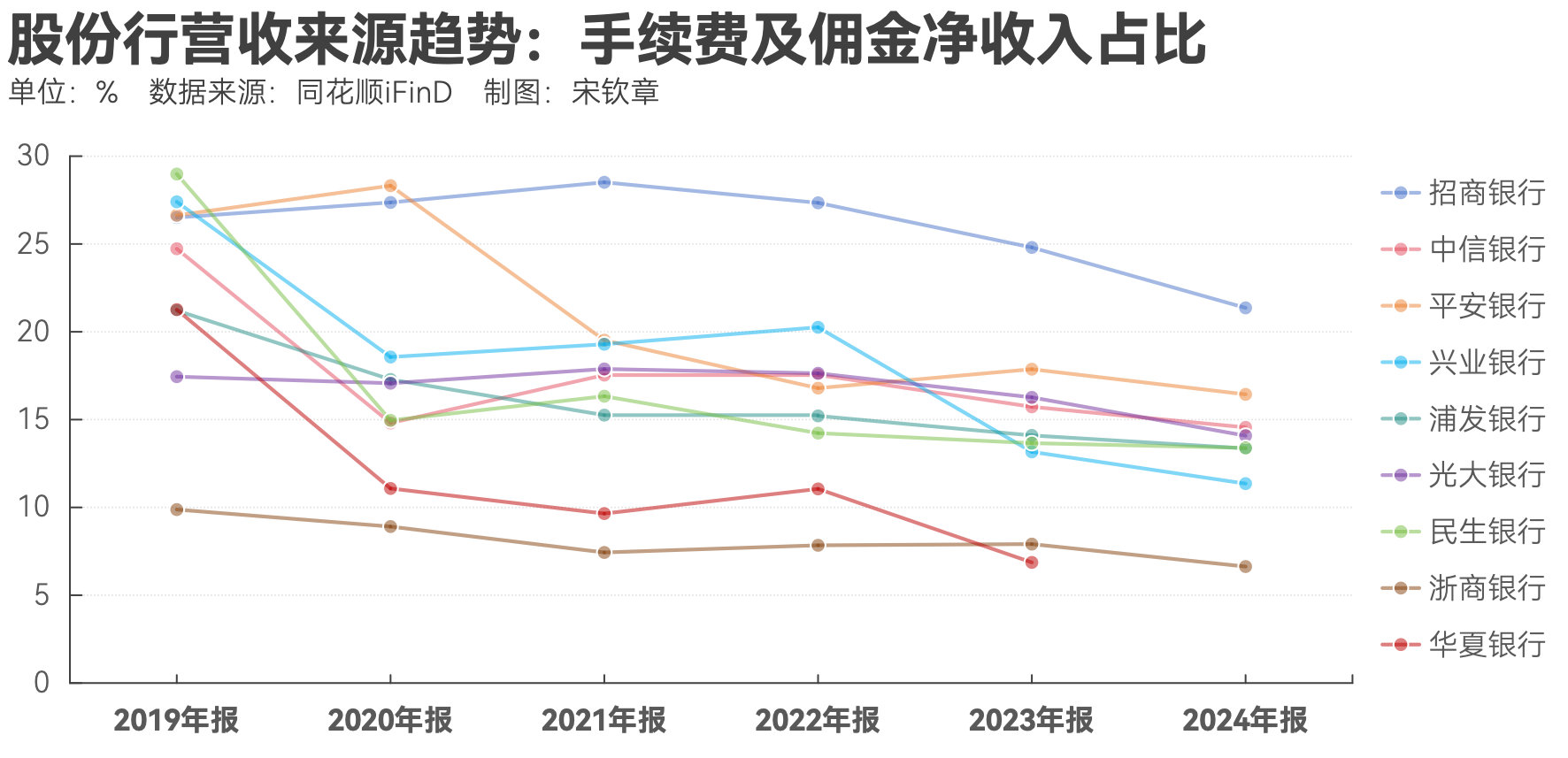

受保险渠道的 「报行合一」 政策以及公募基金 「费改」 等因素影响,股份制银行的手续费及佣金净收入明显呈现出缩减的趋势。根据已经公开的 2024 年年报数据,8 家股份制银行的手续费及佣金净收入均出现下滑,部分银行在该项上的收入下降幅度接近 20%。

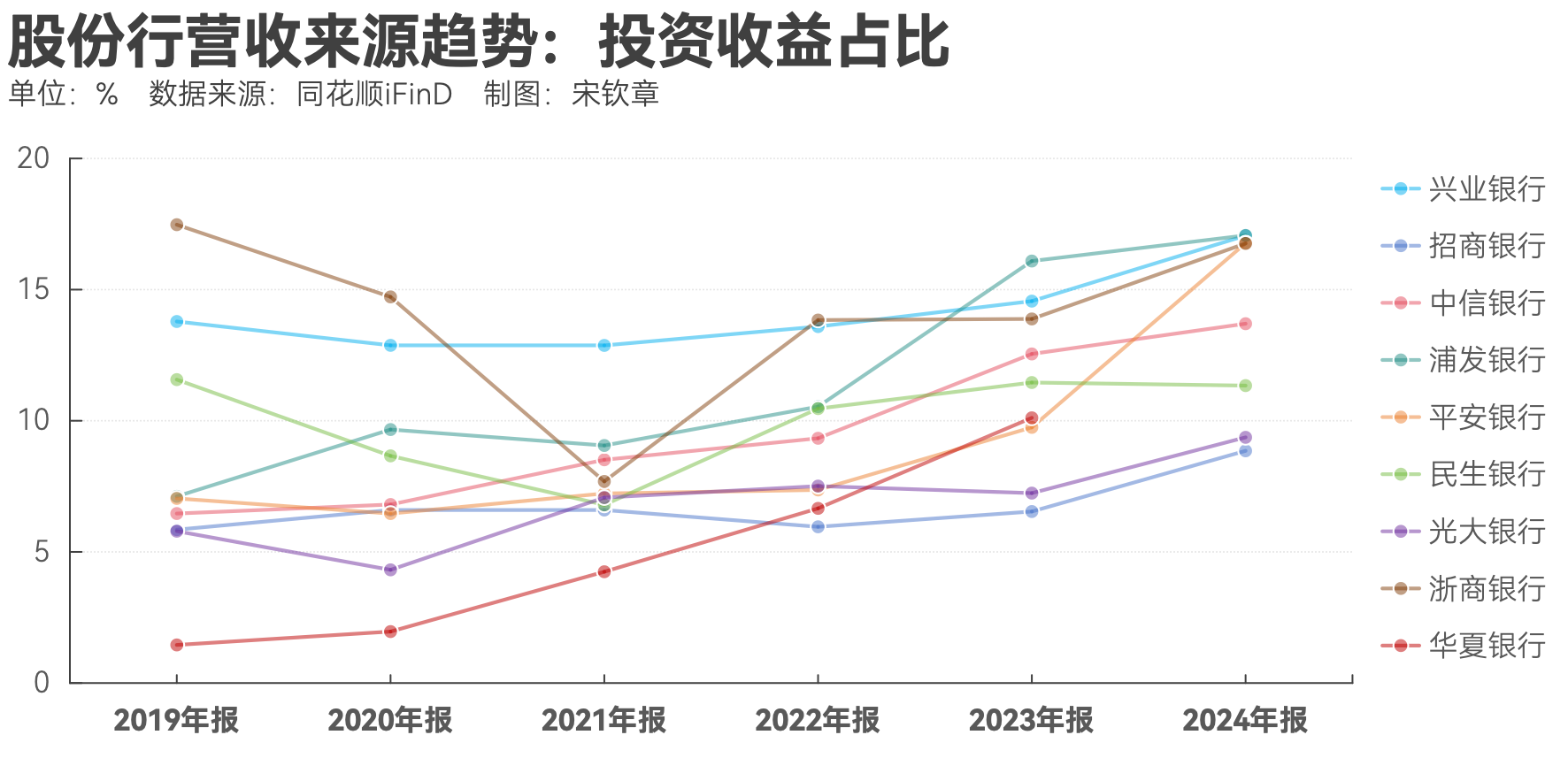

与前两大支柱形成鲜明对比的是,得益于 2024 年的债券牛市行情,投资收益成为众多股份行的业务突破口,并带动非利息收入占比显著提升。例如,兴业银行披露,2024 年实现其他非息净收入 400.23 亿元,较 2021 年增长 21.74%,占营收比重较 2021 年提升 4 个百分点至 18.86%,主要得益于发挥金融市场优势,提升投资收益贡献;招商银行在 2024 年年报中披露,其除手续费及佣金净收入外的其他非利息净收入为 541.17 亿元,同比增长 34.13%。其中,投资收益 298.80 亿元,同比增长 34.74%,主要是债券投资收益增加。

对于部分股份制银行来说,投资收益实际上支撑起了银行非利息收入的半壁江山。例如,兴业银行、浦发银行与平安银行在 2024 年度的投资收益均已超过手续费及佣金净收入,成为非利息净收入的主要来源;中信银行在 2024 年的投资收益也与手续费及佣金净收入旗鼓相当。

信用卡 「失宠」,个人按揭、消费贷 「补位」

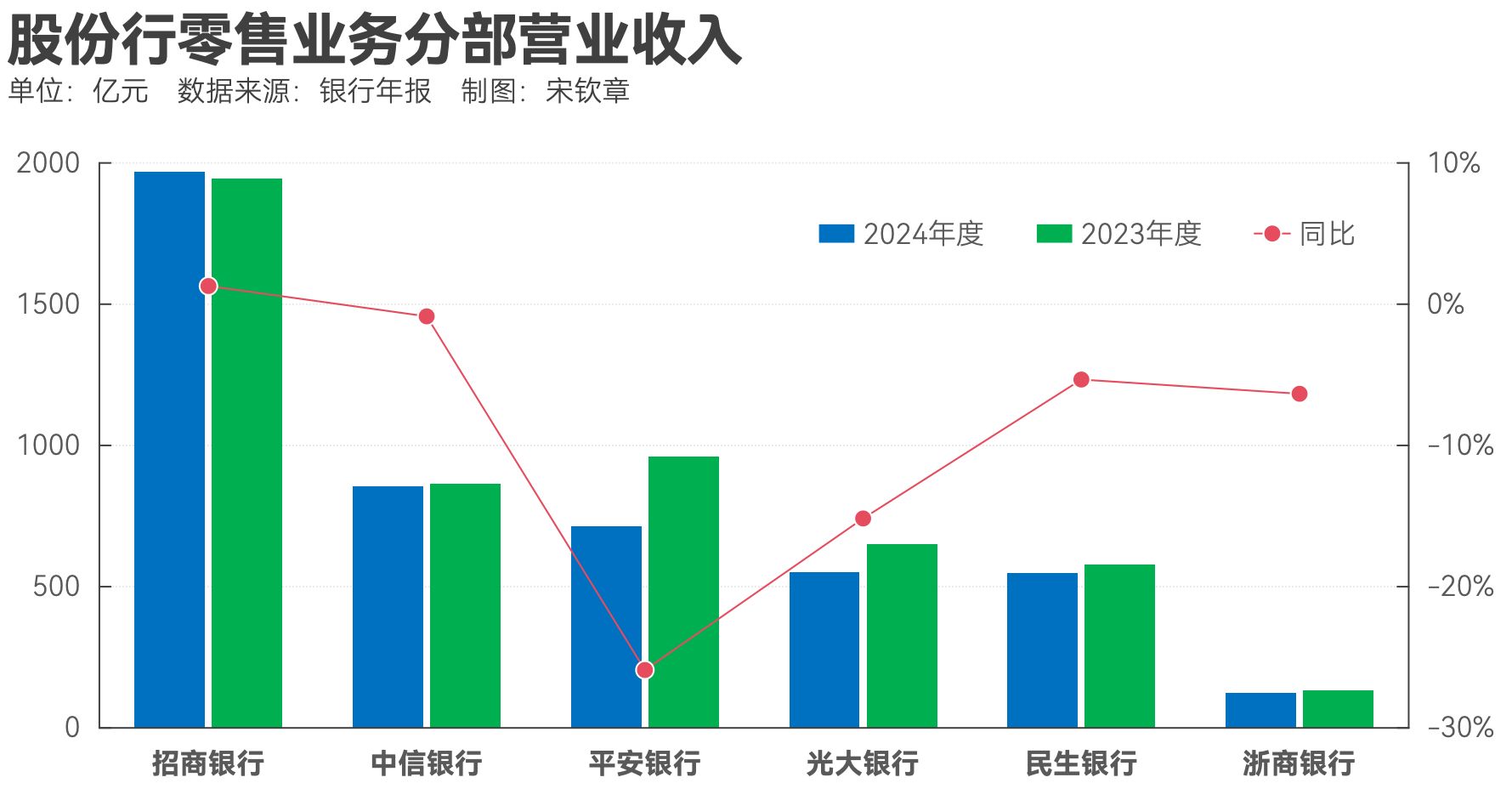

商业银行的业务板块主要包括零售银行业务、对公银行业务和金融市场业务等。2024 年,股份行的零售银行业务普遍承压,对公银行业务的营收贡献比例得到提升。

根据已公开的零售业务业绩数据,2024 年部分股份制银行表现出了不同程度的下滑。有 5 家银行的零售业务营业收入呈现下降趋势,同时,6 家银行的零售业务税前利润也出现了下滑。

在股份行中,招商银行、平安银行属于零售第一梯队。以招商银行为例,2024 年其零售客户数超过 2 亿户,管理零售客户总资产 (AUM) 接近 15 万亿元,零售业务营业收入进一步增长,对公司的营收贡献超 60%,「压舱石」 作用持续凸显。然而,由于银保渠道降费、基金降费、代理信托规模下降、信用卡非利息收入收缩等因素,招商银行零售业务的非利息净收入出现了明显下滑,同比下降幅度为 16.35%。

从零售贷款分布来看,零售贷款主要由个人住房贷款、信用卡贷款、小微贷款、消费贷款等几个主要部分组成。2024 年,股份行信用卡贷款普遍收缩,其中光大银行和平安银行的信用卡贷款余额同比降幅均超过 10%。

与此同时,部分银行转向发力个人住房贷款、个人消费贷款和个人经营贷。例如,个人住房贷款方面,浙商银行的个人房屋贷款余额较上年末增加 21.97%,中信银行和平安银行的个人住房贷款余额均较上年末增幅超 6%;个人消费贷款方面,招商银行消费贷款余额较上年末增加 31.38%,兴业银行、浦发银行、民生银行的消费贷款余额也实现了超 10% 的涨幅;个人经营贷方面,光大银行、兴业银行的个人经营贷余额均实现了超 8% 的同比增速,中信银行的增速也超过了 6%。

面对零售业务营收放缓,部分此前重点布局零售业务的股份行,正在着手转型。比如,许多股份制银行转向精耕细作,通过加强风险控制、利用 AI 加快数字化转型、实施客户群体的精细化运营,以及优化组织结构等策略来应对挑战。

例如,平安银行正在对过去高定价、高利率、高风险的零售业务模式着手调整,主动优化贷款业务结构、提升新发放资产质量;招商银行强调对客群的服务,并新设零售客群部,整合财富平台部及网络经营服务中心资源,强化总行对长尾客群的精细化运营能力;兴业银行将原零售平台部负责的远程经营、用户体验、平台建设与数字化运营等职能调整到数字运营部,拓展数字化运营职责边界,提升对各类客户尤其是长尾客户的经营能力。

尽管零售业务整体面临压力,但股份制银行依然坚持其零售业务的重点布局战略。比如,平安银行在 2024 年年报中指出,坚持零售战略定位不动摇,并顺应市场环境变化,以客户为中心,推动零售业务高质量、可持续发展;民生银行在年报中也指出,坚持将零售业务作为长期性、基础性战略业务,深化跨板块一体化经营,持续增强零售业务市场竞争优势。

记者还注意到,诸如兴业银行等此前并不以零售业务见长的银行,2024 年也强调要补齐零售业务短板。兴业银行行长陈信建日前在业绩说明会上表示,该行 2024 年在推动零售基础能力建设方面取得一定成效——个人存款规模达到 1.57 万亿元,较 2023 年末增加 2082 亿元,市场排名升至股份行第二;零售 AUM 规模达 5.11 万亿元,个人贷款规模达 1.62 万亿元,两项指标稳定在股份行前三。

净息差被当作经营重点问题,优化负债成稳息差关键策略

无论是公司业务还是零售业务,对于我国的股份制银行来说,当前阶段,息差收入依然是其主要的收益来源。近年来,息差压力已成为股份制银行难以回避的经营挑战,净息差的收窄直接冲击了商业银行的盈利水平。在 2024 年年报中,不少股份行将净息差当作经营中关注的重点问题,并指出 2025 年继续加强净息差管理。

为了稳定净息差,理想的做法是同时加强资产端和负债端的表现——资产端提升收益率,负债端降低成本率。然而在实际操作中,这一策略面临着一定的挑战。

北京财富管理行业协会特约研究员、内蒙古财经大学校外硕导杨海平在接受 《每日经济新闻》 记者微信采访时表示,商业银行提升资产端收益率面临的主要压力在于:其一,现阶段宏观调控政策导向是推动实体经济融资成本稳中有降,为此实施了适度宽松的货币政策;其二,当前总需求依然不足,资产荒的状况仍在延续;其三,在总体资金面较为宽松的情况下,金融机构之间争夺优质资产的竞争制约着资产收益率的提升。

商业银行压降负债端成本面临的主要压力在于:其一,商业银行存款的规模、结构、增速需要为资产配置服务,为流动性要求服务,因而由银行发展战略决定的资产配置策略以及流动性指标对存款利率定价形成一定的约束;其二,不同的商业银行在存款市场上有不同的地位和影响力,总体上城商行、农商行存款利率略高于股份制银行,股份制银行存款利率略高于大型银行,这一格局对中小银行存款利率定价形成一定的约束;其三,特定阶段、特定地区的存款竞争对存款定价也形成一定的约束。

记者注意到,2024 年,部分股份行已经通过优化资产负债结构,来提升息差降幅管控能力。以中信银行为例,在股份制银行净息差普遍下降的 2024 年,其净息差却几乎与前一年持平。中信银行在其年报中指出,这一成绩得益于其在经营和管理两端同时发力,持续通过优化负债结构、提升负债质量、把握市场时机,主动加强负债成本管控。

兴业银行在业绩说明会上也强调把压降负债成本作为稳定息差的关键,推动全行经营重心从经营资产转向经营负债,有效管理负债成本。其 2024 年存款付息率为 1.98%,同比下降了 26 个基点,对公贷款收益率也保持在同类型股份制商业银行的前列。

谈及净息差管控,浦发银行在 2024 年年报中指出,一方面,把握国家战略和行业机遇,加强中高收益资产投放,延缓资产端收益率下行;另一方面,从全表角度统筹协调负债策略,通过利率审批、授权等工具使用,合理确定各类负债占比,优化各期限存款结构;同时,通过数智化技术应用,搭建多场景、多平台,增加结算性存款留存,摊薄整体负债成本,推动整体负债付息率下行。

总体而言,在零售金融领域表现突出的银行,在息差方面拥有更为明显的优势,招商银行和平安银行是典型的例子。这一定程度上与个人存贷利差有关,零售贷款收益率相对更高,同时部分银行零售活期存款占比较高,能获得更低成本的负债。

华西证券首席经济学家刘郁在数月前的署名文章中表示,解决国内的息差问题,关键还是需要分别从收益与成本两端着手。从收益视角来看,在当前信贷需求偏弱,且固收类市场持续资产荒的大背景下,推动银行收益能力回升的难度较大,可行性较强的操作或是保持稳定。短期看,息差回升的突破口或在成本端。抑制存款 「定期化」 的扩张或是银行工作的重中之重。此外,以理财为代表的广义基金负债回流表内,或也是缓解银行成本压力的重要途径。

封面图片来源:每日经济新闻 刘国梅 摄

文章转载自 每经网