在美国关税政策和 「欧佩克+」 增产计划的双重打压下,近期国际原油市场持续跳水。

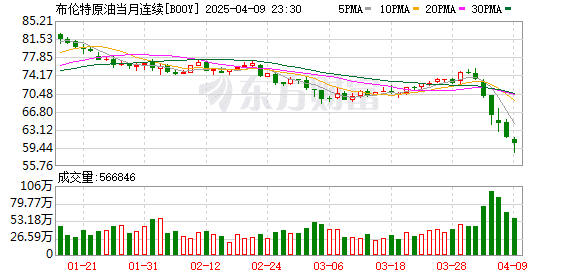

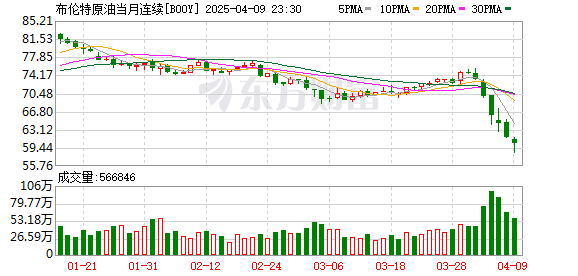

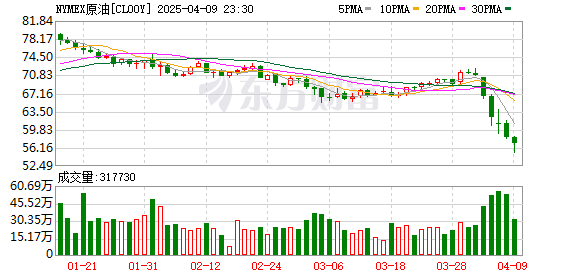

截至记者发稿,布伦特原油报 59.09 美元/桶,为 2021 年 2 月以来首次跌破 60 美元/桶,日内跌超 5%,4 月以来,7 个交易日累计跌幅已超过 20%;WTI 原油日内跌超 6%。

机构普遍认为,近期原油市场表现疲软,主要是因为美国加征关税加剧了市场对经济恶化的担忧,而 「欧佩克+」 增产规模远超市场预期,导致市场供应过剩预期增强。全球原油库存有所回升,美国原油产量维持高位,进一步削弱了对油价的支撑。短期内,预计油价将继续承压下行。

不过,需注意当国际油价跌破一定低点时,供应端增产意愿将减弱,且美国对伊朗石油业的潜在制裁或为油价提供一定支撑。

油价遭遇消息面双重打击

石油输出国组织 (欧佩克)4 月 3 日发表声明说,8 个欧佩克和非欧佩克产油国 (合称 「欧佩克+」) 决定自今年 5 月起日均增产 41.1 万桶。这一增产量远高于市场预期。

根据声明,鉴于当前市场基本面稳健、前景积极,8 国决定进行产量调整。此次增产包含原定于 5 月增加的产量以及额外两个月的增产量。同时,8 国将根据市场情况灵活调整增产节奏,以维护石油市场稳定。

此前,上述 8 国于 2023 年 11 月宣布日均 220 万桶的自愿减产措施,此后减产措施多次延期,于 2024 年 12 月延长至 2025 年 3 月底。8 国今年 3 月决定自 4 月 1 日起逐步增加石油产量,以回撤 2023 年宣布的自愿减产措施。

卓创资讯原油分析师桑潇表示,特朗普大范围加征关税的动作激化国际贸易争端,市场担心随之而来的报复性回应,将导致全球经济衰退和商品需求下降。除此之外,「欧佩克+」8 个产油国宣布将 5 月的原油日产量提高 41.1 万桶,5 月份增产幅度相当于此前计划的 3 个月累计增量,远超市场预期。

隆众资讯原油分析师李彦表示,加征关税相关事件,不会对国内原油整体进口及下游炼厂的生产运营形成显著影响,原油进口来源结构会发生变化。美国过去和现在都不是我国原油核心进口来源国,2025 年国内从美国进口原油的数量可能出现大幅下降。

展望后市,桑潇认为,在市场情绪逐步平稳之后,关于关税政策的谈判进展或加征延缓等消息可能会陆续出现,这将使原油价格跌势存在放缓的可能性。然而,在当前宏观经济环境低迷、油市前景预期疲弱的背景下,原油市场的利好支撑可能仍集中在地缘政治因素方面,例如制裁、地缘风险再度激化等。值得注意的是,美国夏季石油需求预计到二季度中后期才会逐步回暖,并对油市形成持续性支撑。

宁证期货认为,短期来看,原油市场仍将面临较大下行压力。中长期来看,原油市场的走势存在不确定性。国际地缘局势复杂动荡,美国制裁伊朗、委内瑞拉及俄罗斯等主要产油国,以及中东局势不稳均令原油市场存供应趋紧预期。后续需关注美国方面对俄罗斯制裁及对伊朗可能采取军事行动的言论能否落实。

美国关税政策加剧石油市场动荡

美国高盛集团最新研究报告预计,2026 年国际原油价格将低于每桶 60 美元——这是数天内高盛第二次下调明年油价预期。

高盛下调明年国际油价预期有两方面原因,一是美国关税政策将使美国经济恶化,二是 「欧佩克+」 定于 5 月起增加的产量超出预期。在最新研报中,高盛分析师将 2026 年英国伦敦布伦特原油和美国西得克萨斯轻质原油的价格预期再度各下调 4 美元,分别至每桶 58 美元和每桶 55 美元。

高盛认为,如果美国大幅逆转关税政策,同时消除市场、消费者和企业疑虑,油价可能超出其目前预期。

俄罗斯总统新闻秘书佩斯科夫 4 月 7 日说,美国的关税政策加剧全球石油市场动荡。佩斯科夫当天在例行记者会上表示,当前全球石油市场形势极不稳定,市场参与者普遍持悲观预期,这与美国决定对世界大多数国家和地区加征关税有关。他强调,石油收入是俄罗斯预算收入的重要组成部分,俄方将密切关注事态发展,并尽可能减轻油价下跌给俄经济带来的负面影响。

亚洲开发银行4 月 9 日发布 《2025 年亚洲发展展望》 报告提到,受贸易不确定性和美国加征关税等因素影响,预计亚太发展中经济体 2025 年经济增速为 4.9%,2026 年增速为 4.7%。报告预测,随着全球石油和其他大宗商品价格持续走低,亚太发展中经济体通胀率将在 2025 年回落至 2.3%,2026 年进一步降至 2.2%。

(证券时报·e 公司)

文章转载自 东方财富