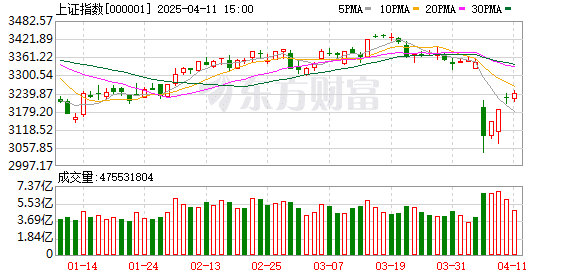

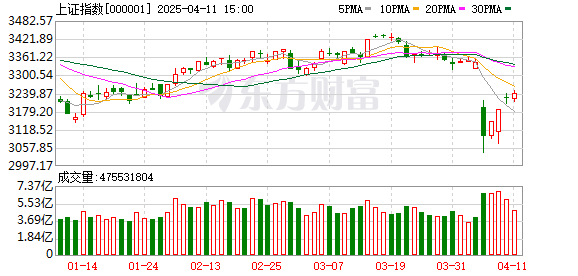

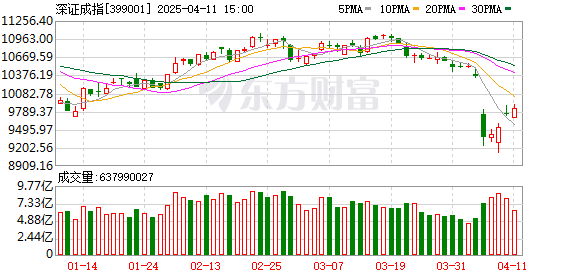

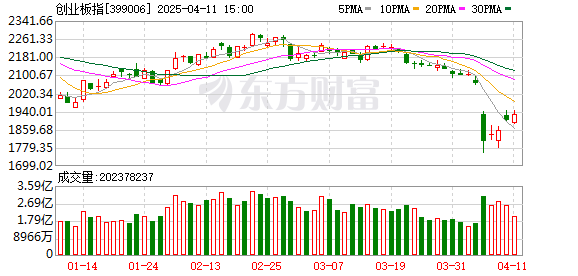

创业板指涨幅扩大至 2.2%,沪指上涨 0.80%,深成指上涨 1.57%,全市场超 4200 股飘红,半导体、汽车芯片、高带宽内存、存储芯片领涨。

今日要闻

中国半导体行业协会发布关于半导体产品 「原产地」 认定规则的紧急通知

中国半导体行业协会发布关于半导体产品 「原产地」 认定规则的紧急通知,根据海关总署的相关规定,「集成电路 「原产地按照四位税则号改变原则认定,即流片地认定为原产地。请在申报时准备好 PO 证明材料,以备海关核查。

事关降息!美联储最新发声!「关税或推迟降息」

美东时间 4 月 10 日,美国波士顿联储主席柯林斯表示,美联储可能在今年稍晚降低利率,但关税驱动通胀或推迟进一步降息;美国达拉斯联储主席洛根认为,在等待关税对经济影响更清晰化之前,暂时维持利率稳定是最好的做法;古尔斯比将关税描述为滞胀性冲击,这对美联储构成挑战,因为没有通用的应对方案来应对这种冲击。

维持中国经济增速预测 外资机构看好 A 股韧性 建议投资组合增加相关配置

美国 「对等关税」 政策扰动市场预期,外资机构如何判断中国市场?综合各大国际投行最新观点来看,在维持对中国 2025 年国内生产总值 (GDP) 增速预测的同时,多家外资机构均对 A 股市场的韧性充满信心。在外资机构看来:一方面,当前 A 股的估值与全球其他市场相比仍处于低位,较低的估值提供了下行保护;另一方面,由于 A 股与全球市场的相关性较低,A 股是投资组合中分散风险的较佳选项。

每 10 股派 23 元!A 股又现大额分红 多家公司一季报大幅预喜

4 月 10 日晚,多家 A 股上市公司披露 2024 年度大额分红计划。其中,华利集团拟每 10 股派发 23 元 (含税)。截至目前,A 股共有 151 家上市公司对外披露 2025 年一季度业绩预告,145 家预喜,预喜比例高达 96.03%。

不惧调整!机构大胆扫货 29 股 2 只果链股被盯上

截至 4 月 10 日 (下同),3 月 20 日以来跌幅超 20% 的 A 股公司中,有 29 股获龙虎榜机构席位净买入超千万元。上述 29 只个股中,5 股 3 月 20 日以来均有获机构调研,其中立讯精密、蓝思科技2 只果链股获机构密集调研。

机构观点

华泰证券:煤电灵活性改造新规出台,看好灵活性改造投资机会

华泰证券研报表示,近日国家发改委能源局正式印发 《新一代煤电升级专项行动实施方案 2025—2027》(下称 「方案」),围绕煤电灵活性响应的深度、速度、能耗等技术指标进行升级规范。华泰证券认为方案的出台是落实 2024 年 7 月国家发改委能源局 《加快构建新型电力系统行动方案 2024—2027》,夯实煤电兜底保障作用,缓解电力系统灵活性资源瓶颈,确保新能源更好消纳的坚实一步。看好全国火电灵活性改造每年 1.6 亿千瓦或每年 100 亿~200 亿元市场空间。

银河证券:市场方面以确定性拥抱不确定性,内需、硬科技仍是主线

银河证券表示,中国市场方面,权益市场表现值得期待。国内大循环的完备性足以让中国在全球 「抗差逻辑」 下相对美国具有核心优势。「加征-反制-再加征-再反制」 对于权益市场定价造成一定困扰,防御主题表现更优 (必选消费、金融等);中期视角,以确定性拥抱不确定性,内需、硬科技仍是主线。固收方面,基本面扰动和增量政策预期形成对冲,避险逻辑缓和央行流动性投放预期将使得债市做多胜率提高。

中信建投:MIM 在机器人、AI、消费电子领域应用前景广阔

中信建投研报指出,MIM(Metal Injection Molding,金属粉末注射成型) 是一种生产复杂精密零件的 「近净成形」 的先进制造技术,具备大批量、高效率成形特点,是生产高精度、高强度、高耐磨、高耐腐蚀、高复杂形状金属零件的低成本解决方案,是国家重点支持的高新技术领域之一。中国已经成为最大的 MIM 市场,MIM 当前主要应用于消费电子,随着人形机器人、AI 终端设备、智能穿戴设备、高端消费电子、高端制造等行业发展和升级,对高精度、高复杂性、高强度等零件需求进一步提升,MIM 工艺在精密、复杂、关键零部件生产中的优势将得以进一步凸显,上述领域需求高增,MIM 工艺或迎来蓝海市场。

中信证券:美联储年内可能最多降息两次

中信证券研报称,美国 3 月 CPI 增速再度全面低于预期和前值,呈现 「表里如一」 的降温特征,对华关税的通胀影响在 3 月尚不算明显。不过,尽管特朗普宣布了 「90 天关税暂停令」,白宫仍有诸多关税措施正在生效,预计年内美国总体 CPI 同比或难再明显低于本次 2.4% 的读数,白宫年初以来的各项关税措施或将累计提升 PCE 平减指数约 1.2%。中信证券认为市场目前对美国 「滞」 的定价较充分、对 「胀」 的定价可能偏少,美联储年内可能最多降息两次,美股前景尚不明朗。

国信证券:加征关税或重塑汽车产业链,关注上海车展和财报行情

市场关注:1) 关税情况:特朗普对汽车等行业加征关税,中国等国家积极应对;2) 智驾进展:多家车企 (理想、极氪等) 发布迭代智驾方案;2) 机器人:特斯拉Optimus 逐步进入试生产阶段;3) 车型:上海车展 (小米 YU7、极氪 9X、问界 M8、小鹏 G7 等有望亮相);4) 其他:关注财报季行情。中长期维度,关注自主崛起和电动智能趋势下增量零部件机遇。一年期维度,看好强新品周期的华为汽车及车型元年的小米汽车产业链。投资建议:地缘政治背景下汽车作为内需消费品,刺激政策有望加码,看好乘用车和国产替代零部件,1) 整车推荐:新品周期强劲的零跑汽车、小鹏汽车、吉利汽车、宇通客车、赛力斯、长城汽车;2) 智能化推荐:科博达、华阳集团、均胜电子、伯特利、保隆科技;3) 机器人推荐:拓普集团、三花智控、双环传动;4) 国产替代 (全球化) 推荐:星宇股份、福耀玻璃、继峰股份、新泉股份、速腾聚创、地平线机器人-W、松原安全等。风险提示:地缘政治变化风险、经济复苏不及预期、销量不及预期风险。

中银证券:商业化渐行渐近,产业链有望充分受益

随着技术的不断突破,可控核聚变商业化渐行渐近,产业链或将进入快速发展期而充分受益,建议关注具备托卡马克装置核心零部件制造能力和已获得相关订单的上市公司,推荐合锻智能、联创光电、西部超导、安泰科技,建议关注国光电气、永鼎股份、精达股份、海陆重工等。

文章转载自东方财富