股票研究公司 Moffett Nathanson 认为,短期内苹果股价的跌势不会迎来任何缓解,尽管年内已经累跌超 23%,但 「离脱离困境还有很长的路要走」。

当地时间周一 (4 月 21 日),分析师 Craig Moffett 重申了对苹果的 「卖出」 评级,并将其目标价从 184 美元大幅下调至 141 美元。根据 FactSet 的数据,华尔街分析师对苹果的平均目标价为 241 美元。

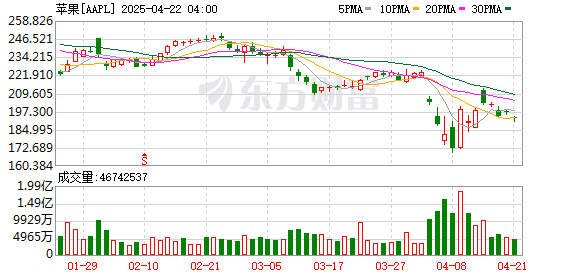

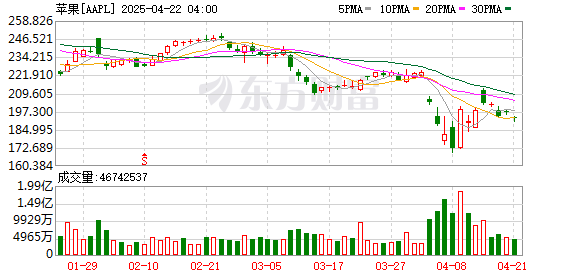

鉴于苹果上周四收于 196.98 美元,这意味 Moffett 认为该股还有超过 28% 的下行空间。Moffett 还下调了苹果的长期盈利预期,原因是美国总统特朗普征收的关税以及贸易战的持续升温。

不过,Moffett 略微上调了苹果 2025 财年的短期每股收益预期,从 7.18 美元提高到 7.20 美元,但这仅是基于消费者 「抢跑」 以避开关税影响的预期,他指出这种效应不会持续。

与之相比,华尔街预期苹果 2025 财年每股收益为 7.26 美元 (该财年截止至 9 月)。至于 2026 财年,Moffett 现在预计全年每股收益仅为 7.06 美元,低于此前预测的 7.87 美元,也远低于市场 8.00 美元的平均预期。

Moffett 解释道,虽然对苹果最坏的情况在 4 月 11 日美国政府暂停对智能手机加征对等关税后暂时被排除了,但苹果之后还需面临的关税水平在一个月前还是难以想象的。

自 Moffett 1 月份下调苹果评级至 「卖出」 以来,苹果股票的远期市盈率已从 32 倍下降至约 27 倍。截至发稿,苹果跌超 3%,本月累跌逾 14%,年内跌幅扩大至 23%。

Moffett 指出,考虑到市场对苹果的盈利预期 「几乎没有下调」。因此,这些预期尚未充分反映苹果当前面临的诸多问题,未来市盈率可能还会继续下滑。

「目前,没有简单的解决方案,」Moffett 解释道,苹果位于贸易战中心的夹击之中,不论是为高额关税买单,还是为重构供应链支付巨额成本,最终都会导致成本大幅上升,是一个双输的选择题。

但关税并非苹果面临的唯一阻力,Moffett 指出,在人工智能商业化方面,苹果已经落后于同行,未能激发其王牌产品 iPhone 强劲的换机潮。

Moffett 还提到,谷歌母公司 Alphabet 正在面对的反垄断案也可能给苹果带来额外风险,「苹果从谷歌收取的搜索引擎分成,占其运营利润的四分之一以上。」

(财联社)

文章转载自 东方财富