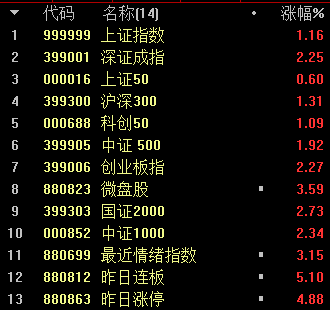

今天,A 股三大指数集体反弹。截至收盘,上证指数上涨 1.16%,深证成指、创业板指数分别上涨 2.25%、2.27%。

沪深两市成交额达到 1.61 万亿元,较昨日缩量 901 亿元。沪深京三市共有 4950 只个股上涨,386 只个股下跌,上涨个股数量创下 1 月 15 日以来的新高。

在达哥经常观察的 10 个指数中,已经有 8 个指数回到了或盘中回到了本周一 K 线的高点上方。这 8 个指数是上证指数、深证成指、上证 50 指数、沪深 300 指数、科创 50 指数、中证 500 指数、创业板指数、微盘股指数。

中证 1000 指数、国证 2000 指数,虽然没有触及本周一 K 线的高点,但盘中距离周一高点已不远。

用于观察市场情绪的最近情绪指数,也回到了本周一的高点上方。用于观察活跃资金的昨日连板指数、昨日涨停指数均创下新高。

就板块表现来看,本周调整幅度最大的苹果产业链、英伟达产业链、消费电子、元器件等科技方向,今天均大幅上涨。

本周市场迎来了史上最强 「稳市组合拳」。央行、金融监管总局、国资委等多部委、多层面、多主体参与的稳市政策密集袭来,「国家队」、社保基金、险资、公私募、上市公司等中长期资金积极入市。

在昨天的文章中,达哥提到,市场担忧情绪已经化解,行情将步入正轨。政策利好、市场信号以及 「贸易受损」 板块大幅修复,均验证了上述 「行情步入正轨」 的观点。

在市场过度担忧情绪完全消除的情况下,此时就是重视板块个股的阶段。

尽管达哥提到重视板块个股,但也有必要说一说大盘。

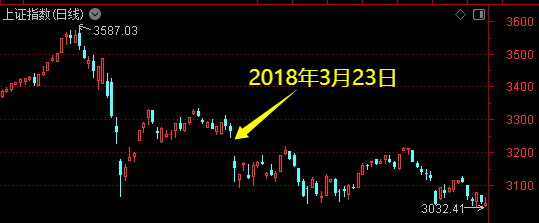

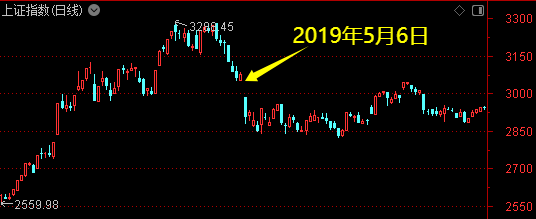

本周一,上证指数留下了跳空缺口。从 A 股两次因贸易摩擦引发的跳空下跌来看,后续都有尝试回补该缺口的动作。

第一次是 2018 年 3 月 23 日留下的向下跳空缺口,之后的两个月,大盘两度尝试对该缺口进行回补,虽然没有完全回补,但都非常接近缺口上沿。

第二次是 2019 年 5 月 6 日留下的向下跳空缺口,之后的两个月,大盘基本回补了该缺口。

借鉴上述两段历史走势的经验,达哥认为,后续上证指数的目标就是尝试回补掉本周一的跳空缺口。

在一段时间内无论是否完全回补缺口,达哥觉得不重要,重要的是要看到其有回补缺口的动力,这能让以大盘作为仓位参考的投资者心里有底。

短期而言,今天上证指数留下的向上跳空缺口属于普通型缺口,一般来说是会回补的。至于什么时候回补,达哥当前也无法判断,只有走一步看一步。

板块方面,苹果产业链、英伟达产业链、消费电子、元器件等板块,因美股大涨而出现修复走势。除此之外,市场的阶段主线依然比较清晰,那就是内需消费方向。

内需消费方向,食品饮料、旅游、农林牧渔这 3 个板块的指数,创下了今年以来的新高;商业连锁、房地产、酒店餐饮这 3 个板块的指数,收复了本周一的失地;酿酒板块指数距离收复本周一的失地仅一步之遥。

在这些板块中,必需消费品的市场预期相对较好,比如猪肉及肉制品、鸡肉鸡蛋、水产品、粮油、乳制品以及婴童需求品等。可选消费品的市场预期次之,比如零食、酒、旅游、酒店餐饮等。

另外,在提振消费的背景下,超市、便利店、百货等零售方向也值得关注。「五一」 长假还有不到三周就将到来,也在催化旅游、酒店餐饮等板块。

消息面上,《福建省深化内外贸一体化发展实施方案 (征求意见稿)》 公开征求意见。4 月 7 日,吉林、海南两省专题研究提振消费工作。近期多地出台生育补贴政策。

商务部新闻发言人今日表示,自贸试验区内有关特殊监管区域现行保税政策维持不变,根据相关规定,商品离开有关特殊监管区域,进入国内市场内销时,需补缴相应税款。

上述消息,可能会对自贸区题材形成催化。

因美国贸易政策引发的相关板块行情,已由内需消费向中欧贸易、转口贸易、跨境支付等蔓延。达哥认为,板块行情的延伸,有助于巩固内需消费方向的阶段主题炒作。

中信证券研报指出,《提振消费专项行动方案》 的发布,标志着我国消费政策的全面性升级与创新。后续政策端,将在提升供给质量、优化消费环境、提升消费能力、强化消费意愿、加强政策协同等方面持续发力,实质性刺激政策有望落地。

中信证券进一步指出,当前消费估值仍处于合理偏低水平。消费在数年疲弱表现下,供需格局随之调整优化。经营端,即使不考虑政策潜在拉动,在基数压力减轻背景下,2025 年二季度有望成为多数消费行业的压力见底窗口。

最后达哥作一个总结:今天市场强劲反弹,大盘后续预期是尝试回补周一的跳空缺口,反弹行情还没有到结束之时。由于今天的跳空缺口或有回补需求,因此在操作上以低吸为主。板块上,继续重视内需消费方向。

PS:想了解达哥的更多观点,或想和达哥交流,请关注微信公众号 「道达号」。

(张道达)

根据国家有关部门的最新规定,本手记不涉及任何操作建议,入市风险自担。

封面图片来源:每日经济新闻 文多 摄

文章转载自 每经网