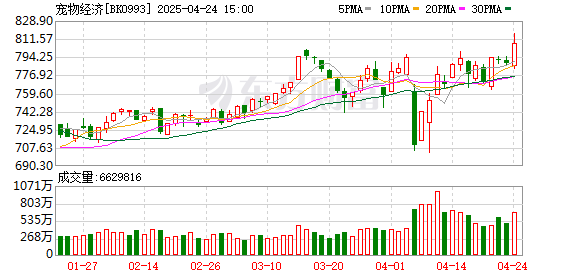

A 股三大指数小幅下跌,盘面上,宠物经济、长寿药、电力行业、PEEK 材料、美容护理、维生素、银行、保险、减肥药等板块位于涨幅榜前列,华为欧拉、次新股、数据确权、东数西算、数据安全、智谱 AI、VPN、信创等表现不佳,领跌市场。

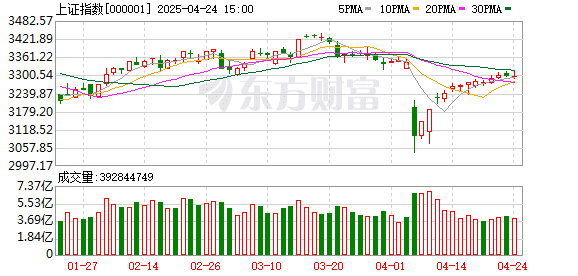

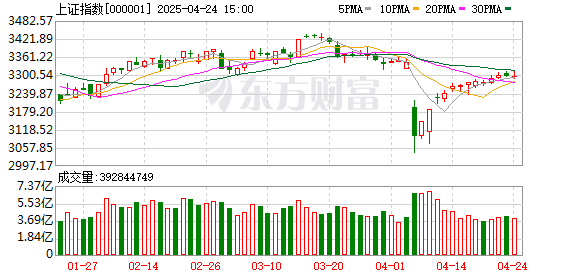

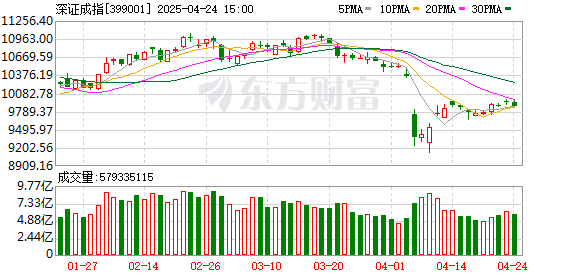

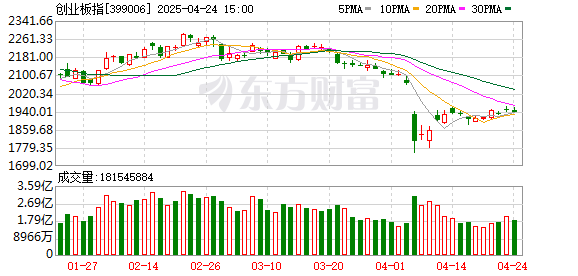

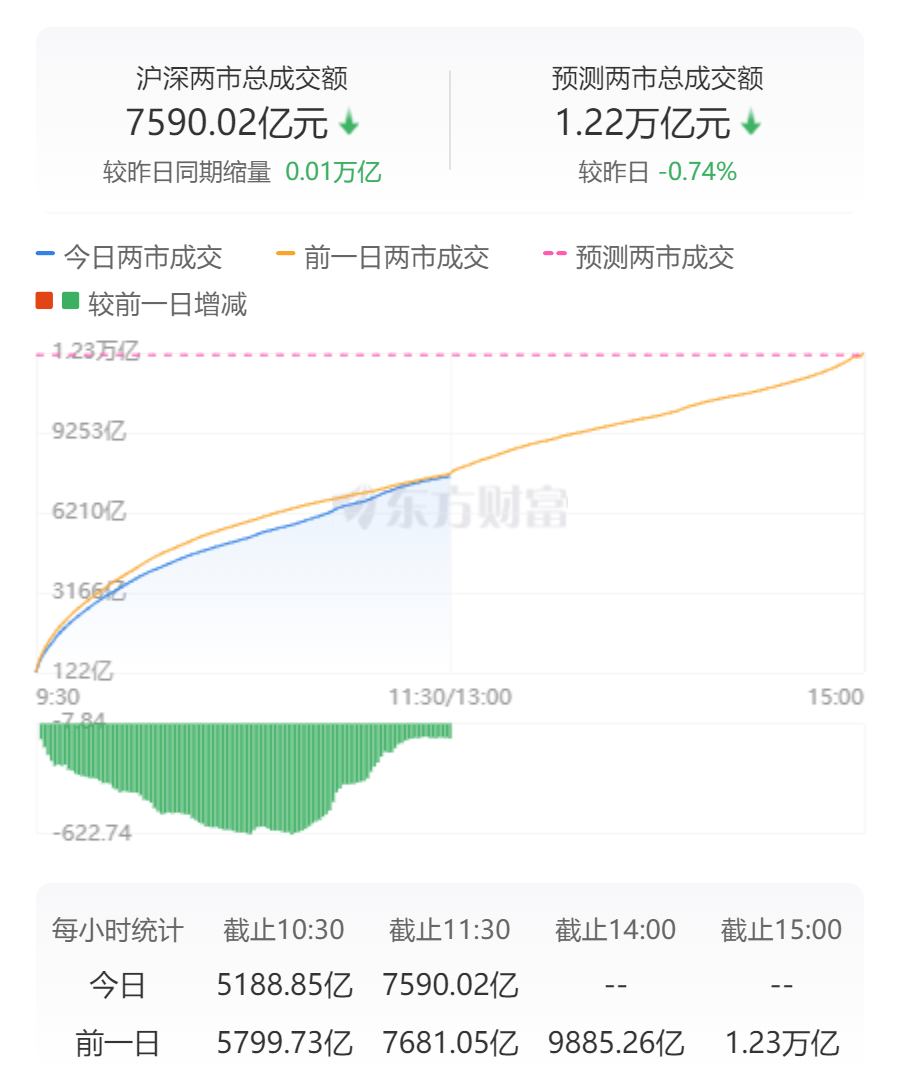

截至午间收盘,沪指下跌 0.10%,报 3292.98 点;深成指下跌 0.66%,报 9869.91 点;创业板指下跌 0.68%,报 1935.84 点;科创 50 指数下跌 0.89%,报 1003.61 点;北证 50 指数下跌 2.80%,报 1323.39 点。全市场上涨个股有 1135 家,下跌个股有 4168 家,44 只股涨停。两市半日合计成交 7590 亿。

今日要闻

美联储重磅发布!107 次提及 「关税」

今日凌晨,美联储公布了最新一期的美国经济状况报告,其中显示,随着经济不确定性加剧,尤其是关税方面的不确定性,几个地区的前景 「显著恶化」。根据统计,在这份报告中,总共 107 次提到 「关税」 一词,与 「不确定性」 有关的词汇出现 89 次。

公募基金 2025 年一季报数据榜单出炉!

截至 2025 年一季度末,公募基金市场基金数量 12532 只,资产净值 32.07 万亿元,环比减少 1.74%。截至 2025 年一季度末,基金持有量最多的资产类型为债券,持有市值 19.66 万亿元,占基金资产总值比例 58.1%;其次为股票,持有市值 6.92 万亿元,占比 20.45%。

再放宽!新版市场准入负面清单发布 无人驾驶航空器、电子烟等新业态被纳入

《市场准入负面清单 (2025 年版)》 今天 (24 日) 对外公布,我国市场准入限制进一步放宽。与此前实施的 2022 年版清单相比,《市场准入负面清单 (2025 年版)》 事项数量由 117 项缩减到 106 项。在推进 「宽准入」 的同时,《清单 (2025 年版)》 坚决守住 「管得住」 的底线。依据相关法律、行政法规,将无人驾驶航空器运营、电子烟等新型烟草制品生产批发零售等新业态新领域纳入负面清单,对部分社会民生等领域管理措施进行了完善调整。

社保基金最新重仓股名单出炉 七成社保重仓股业绩报喜

根据已披露的公告,一季度末社保基金共现身 113 只个股前十大流通股东名单,合计持股市值达到 323.48 亿元。其中,云铝股份社保基金持股市值居于首位,达到 25.13 亿元;万华化学、西部超导、中国巨石、蓝思科技社保基金持股市值均在 10 亿元以上。从今年一季度业绩来看,113 只社保基金重仓股中,4 股今年一季度扭亏为盈,4 股实现减亏,72 股归母净利润实现同比增长,报喜比例超过七成。

机构观点

中信证券:国产大飞机产业料将迎来发展契机

中信证券研报称,自 2023 年起,国航、南航、东航三大航司皆已签订 100 架 C919 订单;海航旗下 2 家航司各自签订 30 架 C919 订单。商飞近期在 2025 年供应商大会上指出,当前,大飞机事业已全面进入规模化产业化发展新阶段。此外,C919 欧盟认证有望于今年落地;近日东南亚市场就引进我国国产商用飞机方面发出积极信号。我国大飞机产业当前自给部分占比不到 40%,不过我国自主生产的民用发动机已取得巨大突破。依托国内巨大的刚性需求以及海外市场的拓展潜力,预计 C919 大飞机的国内配套企业将受益于后续国产替代的推进,特别是为后续型号做好技术储备。随着今年以来民航业稳健复苏,国产大飞机产业料将迎来发展契机。

国金证券:关注丝杠行业利润率、空间、设备潜在 「超预期」 机会

国金证券研报表示,丝杠利润率可能 「超预期」:丝杠加工流程长工艺复杂,材料、热处理、设计、粗精加工、检测环环相扣涉及大量 「Know How」 具有较高壁垒。丝杠设备重要性可能 「超预期」:在丝杠有较大潜在成长空间背景下,设备企业作为 「卖铲人」 有较强需求确定性,同时考虑到人形机器人、汽车等下游领域会有较强降本诉求,设备端也存在技术升级迭代的新机会。

开源证券:看好券商板块机会

开源证券指出,券商板块估值和机构持仓位于低位,国内稳股市举措提振市场信心,交易量同比改善下,券商一季报业绩或超预期,继续看好券商板块机会,三条选股主线:业绩弹性突出的零售优势券商、金融科技和并购主线。关注险企一季报,NBV 增速或降档,权益资产弹性成为寿险标的重要影响因素,看好权益弹性突出、负债端平稳标的投资机会。

中金:AIDC 产业延续修复趋势,估值性价比提升

中金公司发文称,数据中心公司提供服务器托管服务,当前在手订单有望交付支撑未来 1-2 年业绩增速逐年提升,新签价格尚未提升,但项目回报率有望先于价格改善。受旺盛订单拉动,数据中心资本开支进入上行通道,多元融资渠道支撑资本开支扩张,REITs 项目有助于资金回笼提升经营稳定性。国内与海外数据中心建设存在错期、算力摸底有助于减少低效供给,国内云厂商资本开支为第三方数据中心业绩与估值主要影响因素。近期市场的担忧包含海外数据中心建设节奏、国内数据中心政策等,我们认为:1) 我国云厂商资本开支与海外云厂商资本开支存在错期,国内云厂商资本尚在行进之中;2) 算力摸底、统筹规划有助于减少市场低效供给,继续改善供需格局;3) 复盘历史,数据中心厂商的业绩和估值弹性均与云厂商资本开支密切相关,目前看本轮下游需求向上的产业趋势仍然在行进之中。

天风证券:白酒供给端仍在持续出清,财报季关注强α酒企潜在超预期机会

天风证券认为,近期白酒板块表现相对偏弱,主要系:①当前处白酒消费淡季,飞天茅台批价近期下行引发市场担忧;②24 年白酒板块业绩前高后低,25Q1 行业主动调整去库存& 高基数背景下报表增速或放缓。烟酒零售数据显示,3 月烟酒类零售总额为 515 亿元,同比增长 8.5%;1-3 月烟酒类零售总额为 1879 亿元,同比增长 6.3%。规模以上白酒企业产量数据显示,1-3 月规模以上企业累计白酒产量 103.2 万千升,同比下降 7.3%,行业供给端仍在进一步出清。本周华致酒行发布 2024 年年报,2024 年公司实现营业收入/归母净利润 94.64/0.44 亿元 (同比-6.49%/-81.11%)。财报季来临,建议关注强α酒企潜在超预期机会。

光大证券:市场有望持续修复

光大证券指出,特朗普承认美对自华进口商品关税过高,预计将大幅降低,直接刺激 A 股高开;与此同时,市场情绪回暖,前期大涨的避险赛道 (贵金属、大消费、农业等) 则全线调整,导致市场分化。展望后市,随着特朗普的表态,市场上对于关税的担忧情绪大幅降温,资金或将陆续回流,接下来市场有望持续修复,逐步 「收复失地」。

文章转载自东方财富