2024 年,顺鑫农业实现营收约 91.26 亿元,同比下降 13.85%,但归属于上市公司股东的净利润 2.31 亿元,实现扭亏为盈。然而,公司面临 「增利不增收」 的困局,白酒业务虽贡献近八成营收,但毛利率整体下滑 5.23 个百分点;猪肉业务营收同比下滑 27.21%,猪肉产品毛利率仅 2.42%。此外,2025 年第一季度,顺鑫农业营收、净利润均同比下滑。公司表示将继续聚焦白酒和猪肉两大主业,但猪肉业务未来能否助力公司突围仍存疑。

每经记者 温梦华 每经编辑 叶峰

4 月 22 日晚间,顺鑫农业同时交出 2024 年全年和 2025 年一季度的 「答卷」。

据财报数据,2024 年公司营收约 91.26 亿元,同比下降 13.85%;归属于上市公司股东的净利润 2.31 亿元,上年同期净亏损 2.96 亿元。

剥离房地产业务之后,「轻装上阵」 的顺鑫农业似乎并不如想象中 「顺心」。虽然 2024 年公司扭亏为盈,但整体上却面临 「增利不增收」 的困局。贡献了近八成营收的白酒业务,虽然 2024 年实现营收 70.41 亿元,同比增长 3.19%,但毛利率整体下滑 5.23 个百分点;另一大猪肉业务则再次 「拖后腿」,实现营收约 18.91 亿元,同比下滑 27.21%,猪肉产品毛利率仅 2.42%。

面对愈发激烈的市场竞争,白酒毛利率下滑、养猪利润微薄,顺鑫农业该如何突围?

《每日经济新闻·将进酒》 记者注意到,2022 年~2024 年,顺鑫农业除第一季度盈利外,第二、三、四季度均为亏损。而 2025 年第一季度,顺鑫农业营收、净利润却出现同比双下滑,或会给 2025 年全年业绩完成带来不小压力。

营收连年下滑,利润扭亏却 「不增收」

四年缩水近四成、跌破百亿元

2024 年,甩掉了房地产 「包袱」 的顺鑫农业终于扭亏为盈,但其营收表现依旧不尽如人意。公司全年实现营收约 91.26 亿元,同比下降 13.85%。

从数据来看,2021 年~2024 年顺鑫农业的营收持续下滑,短短 4 年间,公司营收从 2021 年的 148.69 亿元下滑至 2024 年的不足百亿元,整体缩水大约近四成。

数据来源:顺鑫农业历年年报

白酒、养猪、地产,曾经是顺鑫农业营收的 「三驾马车」,但随着 2023 年底房地产业务的剥离,公司营收的重任落在了白酒和养猪两大业务上。过去一年,白酒板块扛起了顺鑫农业的营收大旗,为公司贡献了近八成营收。

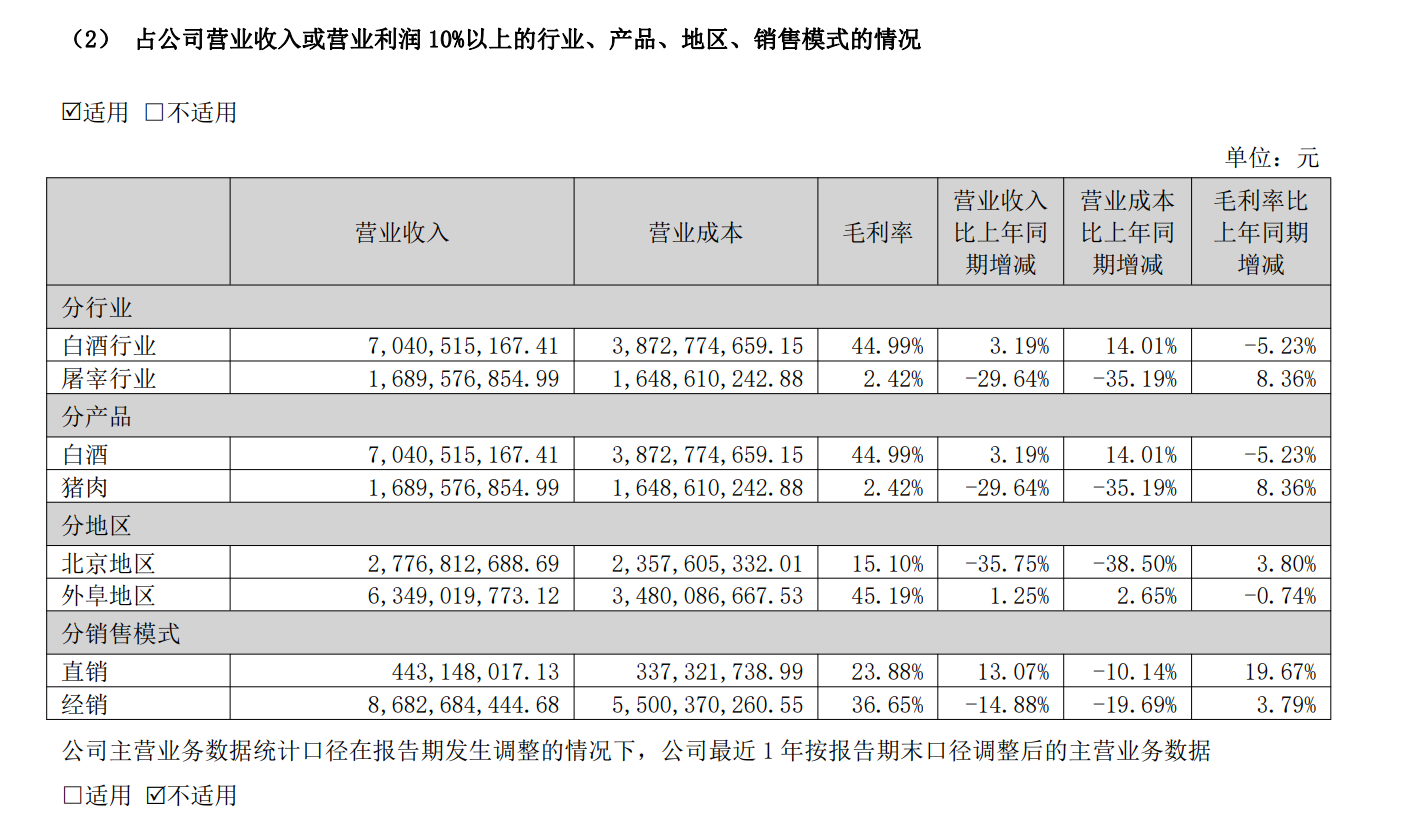

数据显示,2024 年公司白酒业务实现营收 70.41 亿元,同比增长 3.19%;2024 年实现销量 36.94 万千升,产量 37.88 万千升,均实现同比增长。而公司猪肉业务实现营业收入 18.91 亿元,同比减少 27.21%。

顺鑫农业 2024 年年报截图

值得注意的是,从顺鑫农业近三年数据来看,第一季度往往是撑起公司营收的 「主力军」。《每日经济新闻·将进酒》 记者梳理发现,2022 年~2024 年,公司除第一季度盈利外,第二、三、四季度均为亏损。

而今年第一季度,顺鑫农业营收、净利润均同比下滑。数据显示,2025 年第一季度公司实现营业收入约 32.58 亿元,同比下降 19.69%;归属于上市公司股东的净利润约 2.82 亿元,同比下降 37.34%。

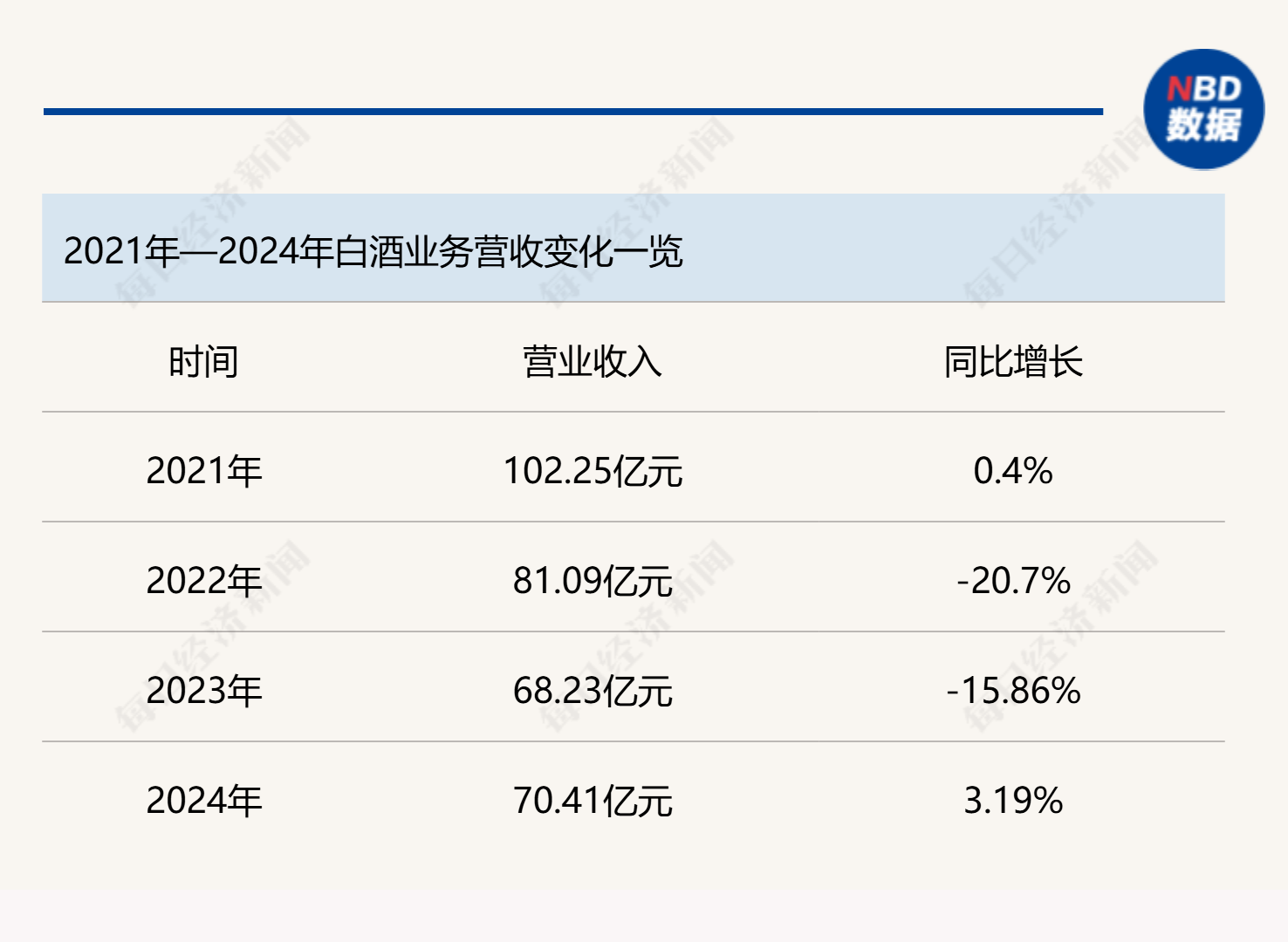

白酒营收从百亿元下滑至 70.41 亿

竞争加剧之下,高中低档产品毛利率均下滑

白酒成为顺鑫农业的 「绝对主力」。白酒产业的主要产品以 「牛栏山」 和 「宁诚」 为代表,「牛栏山」 目前拥有 「经典二锅头」「传统二锅头」「百年牛栏山」「珍品牛栏山」「陈酿牛栏山」 五大系列产品;「宁诚」 现主要为绵香型宁城老窖白酒。

然而,随着白酒产业迈入深度调整期,行业竞争不断加剧,白酒业务虽然为公司贡献了近八成营收,但 2022 年、2023 年公司白酒营收连续两年下滑。

《每日经济新闻·将进酒》 记者梳理发现,2021 年~2024 年,公司白酒营收整体呈现波动下滑,白酒营收从 2021 年的约 102.25 亿元下滑至 2024 年的约 70.41 亿元。

数据来源:顺鑫农业历年年报

当前,性价比已经成为理性消费市场的重要趋势,大众酒、特别是光瓶酒赛道的竞争也逐步加剧。而顺鑫农业的白酒业务,就集中在这一赛道当中。

过去几年,光瓶酒市场迅速增长。据中国酒业协会数据预测,2013 年~2021 年间,光瓶酒行业规模由 352 亿元增长至 988 亿元,2024 年市场规模会超过 1500 亿元。今年年初,中酒协强调,中低端市场的潜力在于其背后庞大的消费群体,伴随居民收入提高,这一市场价格段有望成为酒企新的增长点。

公司年报中对光瓶酒市场的分析为,随着理性消费理念的深入,白酒消费市场格局发生了新的变化,以光瓶酒为代表的民酒消费正逐步发展。近年来,优质光瓶酒市场保持增长态势,形成白酒行业新赛道,但其在保持较高景气度的同时,民酒消费市场的内外部竞争压力也持续增大。

虽然坐拥 「牛栏山」 等老牌光瓶酒品牌,但公司似乎没能 「乘势而上」,毛利率整体下降。

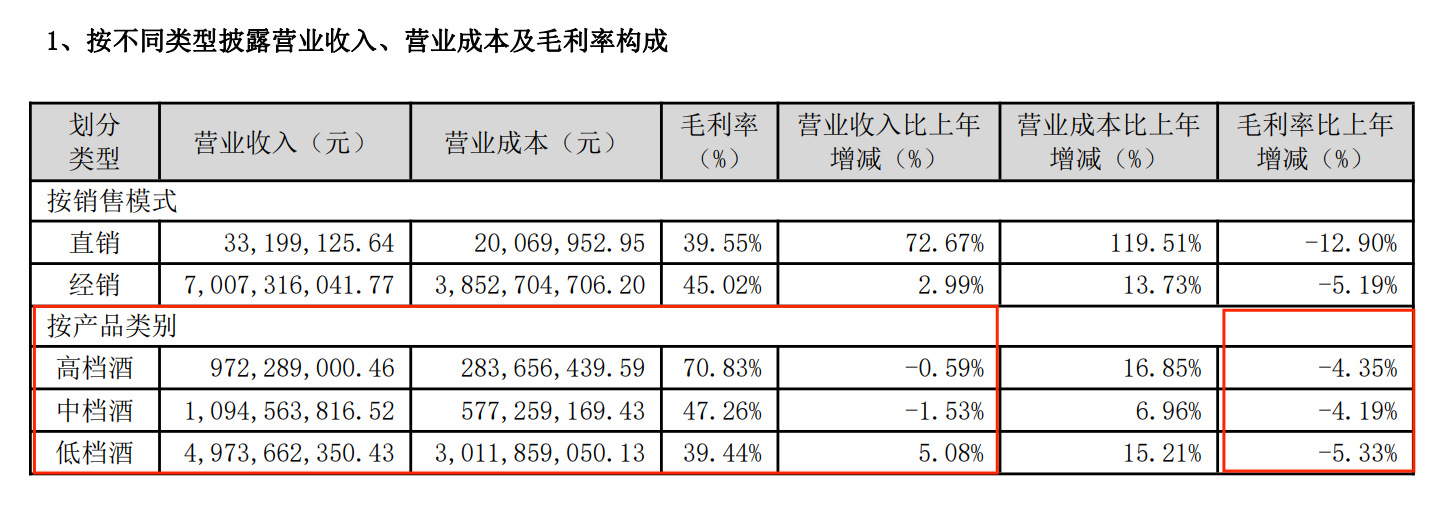

数据显示,2024 年公司高档酒 (≥50 元/500ml) 营收约为 9.72 亿元,同比下滑 0.59%;中档酒 (≥10<50 元/500ml) 营收约 10.95 亿元,同比下滑 1.53%;低档酒 (<10 元/500ml) 营收则约为 49.74 亿元,同比增长 5.08%。

白酒业务整体毛利率 44.99%,同比下滑 5.23 个百分点;从产品类别来看,高档酒、中档酒、低档酒同比均有下滑。

顺鑫农业 2024 年年报截图

毛利率仅 2.42%,猪肉业务 「再拖后腿」?

营收多年下滑,频频引发投资者关注

公司的猪肉业务营收,这次还是 「拖了后腿」。

财报显示,公司的猪肉业务主要为屠宰业务、种畜养殖业务,其中屠宰业务 「占大头」。

公司表示,目前已经拥有集种猪繁育、生猪养殖、屠宰加工、肉制品深加工、冷链物流配送为一体的完整产业链。屠宰能力和冷库储藏能力具有优势,且是北京菜篮子工程重要组成部分和重大赛事活动的猪肉产品供应商。

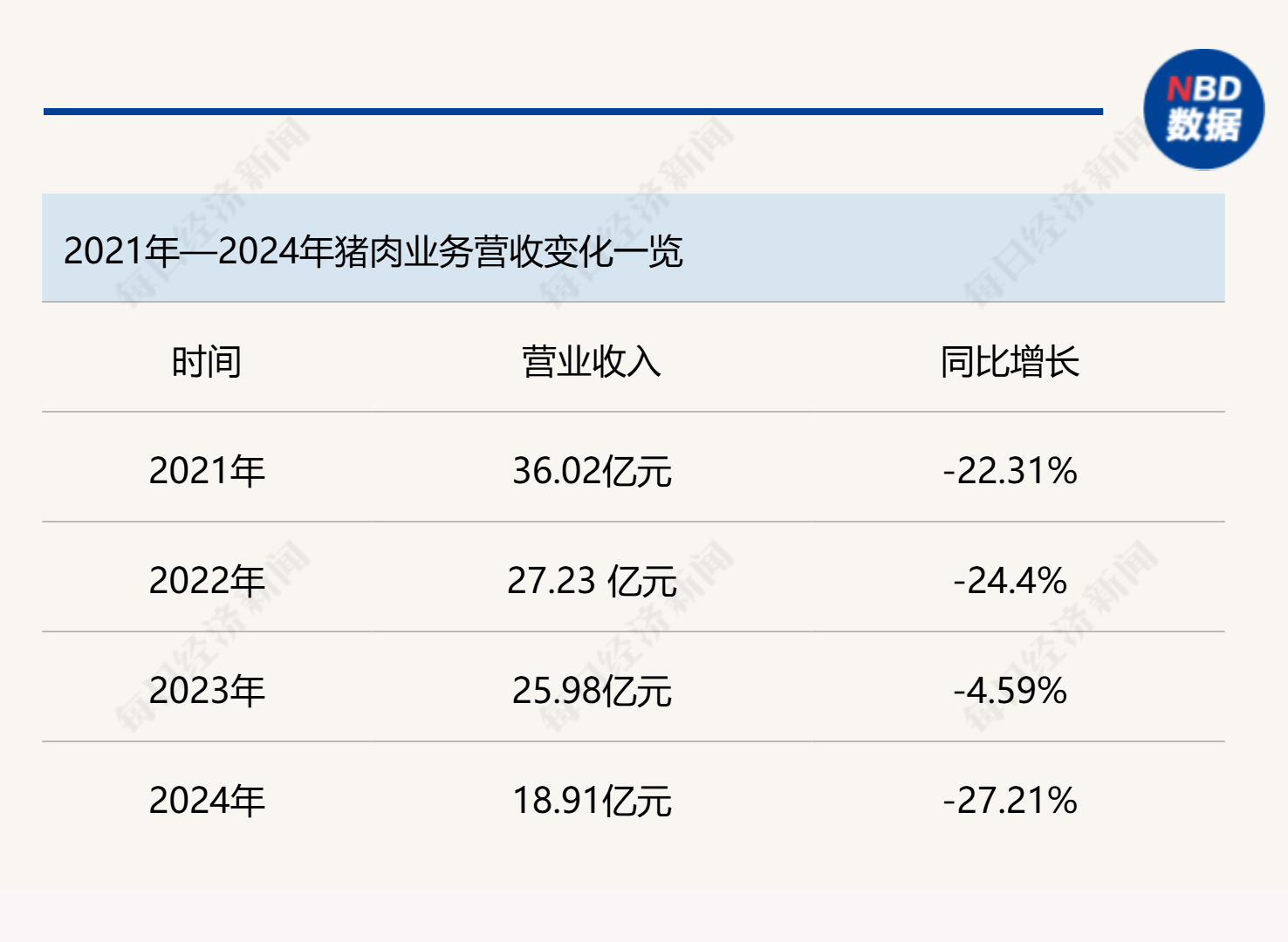

2024 年公司猪肉业务实现营收 18.91 亿元,同比下滑 27.21%。其中,屠宰业务营收同比下滑 29.64%,占公司营收的比重也由 2023 年的 22.67% 下滑至 2024 年的 18.51%。

如果将时间线拉长,从 2021 年开始顺鑫农业的猪肉业务就开始连年下滑,猪肉业务的收入从 2021 年的 36.02 亿元下滑至 2024 年的 18.91 亿元。

此外,2024 年猪肉产品的毛利率仅 2.42%,而 2021 年~2023 年猪肉产品的毛利率则分别为 3.35%、3.31%、-5.94%。

数据来源:顺鑫农业历年年报

今年 1 月,顺鑫农业公告称,对全资子公司北京顺鑫鹏程畜牧科技有限公司减资,减资完成后,该公司的注册资本将从 4 亿元大幅缩减至 50 万元,但顺鑫农业仍持有其 100% 的股权。同时,拟注销子公司内蒙古顺鑫农业小店种猪育种有限公司及孙公司汉中顺鑫生猪产业联盟服务有限公司。而这两家公司在设立后并未开展实际经营业务。

其后就有投资者提出疑问,询问这些行动是否意味着顺鑫农业正在剥离猪产业,以更加聚焦于白酒主业。1 月 10 日,顺鑫农业方面回应称:公司将继续聚焦白酒和猪肉两大主业,并无剥离猪肉产业的计划。

《每日经济新闻·将进酒》 记者注意到,在顺鑫农业 2024 年接待调研、沟通、采访等活动中,关于猪肉业务经营情况的咨询也曾出现多次。

但从猪肉业务的业绩表现来看,未来能否 「逆袭」 助力顺鑫农业突围,仍要画一个大大的问号。

封面图片来源:每日经济新闻 资料图

文章转载自 每经网