2025 年第一季度,派能科技营业收入 3.92 亿元,同比增长 1.72%,但净利润为-3817 万元,同比下降 1054.23%。公司表示,尽管短期利润受价格竞争及新业务投入影响,但随着家储市场需求回暖等,有望实现 「量利双修复」。据悉,派能科技正积极拓展轻型动力和工商业储能,一季度公司销售量同比增长 60.28%。

每经记者 朱成祥 每经编辑 马子卿

近日,曾经的 「储能第一股」 派能科技 (SH688063,股价 38.20 元,市值 93.73 亿元) 披露 2025 年第一季度报告,该季度上市公司营业收入 3.92 亿元,同比增长 1.72%;净利润为-3817 万元,同比下降 1054.23%。

派能科技一季度营收止住下滑趋势,重回增长区间,但净利润却下滑严重。对此,派能科技表示,尽管短期利润受价格竞争及新业务投入影响,但随着后续家储市场需求回暖、工商业储能项目落地,叠加轻型动力电池和钠离子电池规模化降本,公司有望实现 「量利双修复」,持续为股东创造长期价值。

派能科技面临 「量利」 两难

派能科技一度风光无限。凭借早期在海外家用储能领域的布局,公司于 2022 年取得营收、净利润高速增长,市值曾一度突破 700 亿元。

然而,随着海外家用储能市场的下行、国内众多储能厂商的崛起,派能科技营收也每况愈下,公司 2024 年营收仅 20 亿元。

在此背景下,派能科技积极拓展轻型动力和工商业储能。一季报显示,该季度上市公司实现销售量 401MWh(兆瓦时),同比增长 60.28%,而销量增加主要是因为轻型动力与工商业储能双轮突破。

派能科技表示,面向电动两轮车等轻型动力市场,公司成功切入头部企业供应链并实现批量供货;针对工商业储能场景定制化开发的解决方案,凭借前期市场拓展积累的客户资源与项目经验,逐步转化为新增量,形成第二增长曲线。

需要注意的是,尽管销售量同比增长六成,但营收却仅仅微增不足 2%。由此可见,上市公司单位瓦时销售价格下降明显。

那么,帮助派能科技稳住营收的轻型动力和工商业储能业务,毛利率是否大幅低于派能科技家用储能业务呢?对此,4 月 24 日,《每日经济新闻》 记者连续致电派能科技董秘办公室,不过均未能接通。

在 4 月 22 日投资者关系活动记录表中,派能科技表示,2025 年第一季度产品均价下降,主要系国内轻型动力业务占比提升所致。当前,公司的轻型动力产品主要应用于两轮车、三轮车及换电市场。由于市场需求快速增长,仪征工厂的产能已趋于紧张。为此,公司将于 5 月全面启用合肥工厂的产能,以更好地满足小动力市场及钠电市场的需求。

轻型动力锂电池市场竞争愈发激烈

轻型动力电池和工商业储能帮助派能科技止住营收下滑的趋势,但代价是公司产品均价下降。

派能科技 2024 年年报显示,公司轻型动力推出磷酸铁锂与锰基双体系解决方案,其轻型动力领域主要是锂电池。此外,派能科技也推出了钠离子电池,针对轻型车市场,并开发低温型钠电满足北方需求。

而事实上,以两轮车、三轮车为代表的轻型动力锂电池市场,其竞争的激烈程度不亚于储能市场。

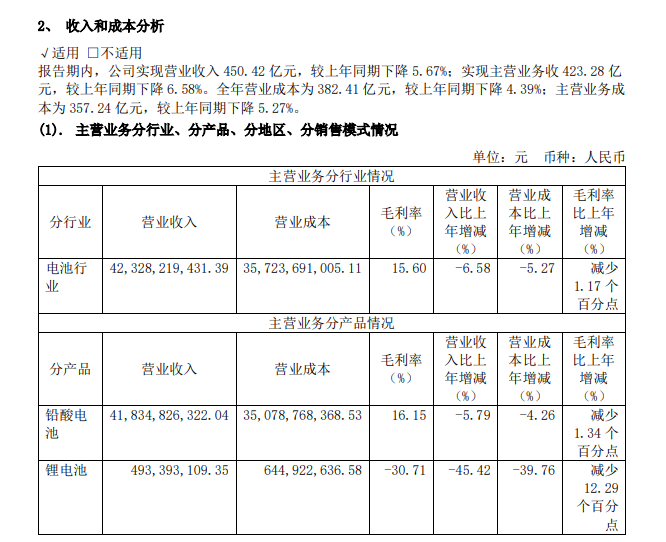

以该领域龙头企业天能股份 (SH688819,股价 25.23 元,市值 245.2 亿元) 为例,其 2024 年锂电池业务的毛利率为-30.71%,同比减少 12.29 个百分点。相比之下,天能股份铅酸电池毛利率为 16.15%。

据悉,轻型动力电池领域,锂电池竞争激烈程度更甚于铅酸电池。天能股份也在年报中坦承,2024 年,锂电行业竞争愈发激烈。

与竞争激烈的轻型动力行业相比,派能科技毛利率则高得多。其 2024 年储能业务毛利率为 28.90%,同比减少 1.54 个百分点。

值得一提的是,天能股份也在进军储能领域,特别是家用储能领域。天能股份表示,公司 2024 年成功研发了 100Ah/150Ah(安时) 家储及通信类系列产品,成为中兴通讯等企业合格供应商。

封面图片来源:视觉中国-VCG211478322341

文章转载自 每经网