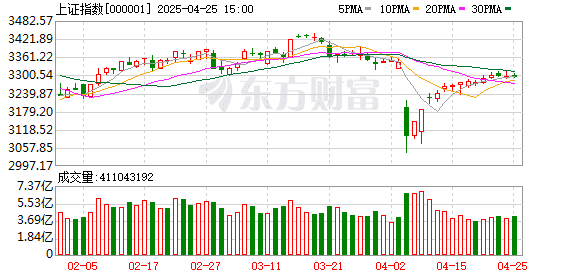

本周沪指上涨 0.56%,深证成指上涨 1.38%,创业板指上涨 1.74%。下周 A 股将如何运行?我们汇总了各大机构的最新投资策略,供投资者参考。

中泰策略:政治局会议后市场或如何演绎?

当前仍然建议维持 「高低切换」 的思路。二季度仍处于筹码消化期,尽管在资本市场政策支持下指数或保持韧性,但高估值,高杠杆的中小市值个股估值仍需时间消化。配置方面,当前建议关注防御类资产以及中美关系缓和下的科技主线:一、在总量政策偏稳、结构风险上升的背景下,防御类资产依然具有较高配置价值。其中长端国债,低位周期股,以及高股息红利资产如电力、公用事业等方向,具备估值支撑与现金流安全边际。二、恒生科技板块业绩增速较高,且估值仍处于低区间。受益于中美关系缓和预期,恒生科技板块估值或回暖。三、黄金、核电、军工等 「安全类资产」 在中美缓和预期下若出现调整,则或构成中期较好的布局机会。

中信策略:国内的政策是托底和应对式的 再次高低切换

在彻底取消所有对华单边关税措施前,中美贸易谈判可能进展有限;国内的政策是托底和应对式的,4 月只是第一波以试验和预防为特征的政策;筹码出清相对彻底且对业绩不敏感的主题阶段性占优;市场整体情绪位置不算低,科技板块相对医药和消费更接近冰点,对风偏回升更敏感。配置上,5 月关注新技术和产业题材轮动、海外科技映射链修复以及服务业扩内需政策落地。行情节奏上,我们继续维持以下观点:4—5 月或是一轮筹码出清后的交易型机会,待下半年中美经济和政策周期同步后,到 2026 年美国中期选举前,是基于基本面逻辑做配置的最佳时间窗口,届时核心资产将明显占优。对于 5 月,我们认为有三条线存在机会。

中国银河策略:政治局会议定调 资本市场后市如何?

4 月政治局会议指引投资线索:4 月中央政治局会议再次强调资本市场的重要性,提出 「持续稳定和活跃资本市场」 的表述,释放更积极的政策信号,有助于提振市场信心。会议提出 「加紧实施更加积极有为的宏观政策」,「既定政策早出台早见效,根据形势变化及时推出增量储备政策」,为 A 股提供坚实支撑。配置上,建议关注三大方向:一是红利板块,估值具备吸引力,业绩稳健、防御属性强,有望受益于中长期资金流入;二是科技板块,政策持续支持,产业自主可控加速,具备中长期配置价值;三是大消费板块,扩大内需战略强化,政策密集支持服务消费,「两新」 政策扩围提质,带动行情修复。

招商策略:四月政治局会议的要点与对 A 股的影响

4 月 25 日,中共中央政治局召开会议,主要有七方面要点:第一,政策基调符合预期,强调底线思维。第二,财政政策重点在于存量落地。第三,货币政策上提到将创设新的工具。第四,扩内需政策持续以消费为抓手,两新进一步扩围提质。第五,产业政策重在企业纾困、内外贸一体化支持。第六,地产政策上增量信息相对有限。第七,持续稳定和活跃资本市场。四月政治局会议稳定资本市场的表态结合 4 月中上旬一系列坚决的救市举措,明确了决策层坚决维护资本市场稳定的决心,因此后续 A 股整体下行风险可控,叠加后续随着业绩披露期结束,再度进入业绩真空期,以及在经济整体稳定,流动性充裕背景下,市场风险偏好有望持续提升。从政策角度来看,建议关注人工智能、自主可控和消费等领域。

广发策略:下一阶段 A 股市场的配置策略

过去两年为例 (23-24 年),由于缺乏基本面的支撑,每次 TMT 四个行业成交额占比超过或者接近 40%,TMT 风格都会出现较大幅度的调整,但是其中基本面形成趋势的高景气板块,受此影响很小,比如光模块。4 月对等关税开始,基本面的判断再次变得模糊。正如本周政治局会议所强调:「我国经济持续回升向好的基础还需要进一步稳固,外部冲击影响加大。要强化底线思维,充分备足预案,扎实做好经济工作」。在广义财政占 GDP 比例有显著提升之前,同时考虑 AI 和机器人等产业方向仍然以订单为主,各类上市公司的景气情况较难出现明显改善或者加速的情况,这样的背景下,板块可能还是以轮动和主题投资为主,估值和拥挤度等形容 「位置」 的因素就显得非常关键。

申万宏源策略:关键验证期后的变与不变

A 股政策预期保持稳定的三个条件:1. 增量政策布局的保留空间。2. 存量政策加速落地执行。3. 政府债券发行加速,为三季度稳增长储备资源。4 月政治局会议存量政策 「用好用足」,增量政策 「备足预案」,资本市场 「稳定」 基础上还要 「活跃」,全面覆盖市场期待。政策关键验证期,A 股预期将保持稳定。美国对等关税政策执行效果已全面偏离斯蒂芬·米兰 《重构全球贸易体系用户指南》 的设想。特朗普政策执行可能放缓,而是否会实际放缓,将成为未来一段时间关键交易因素。基准假设是,特朗普政策调整缓慢且渐进,美股承压,A 股基本面预期和风险偏好恢复有上限。

东吴策略:「四月决断」 后 风格如何选择?

回顾过去 10 年 A 股的表现,市场在 2-3 月 (春季躁动) 以及 4 月 (四月决断) 有鲜明的季节性效应。这具体表现为 2-3 月主题投资活跃,小盘、成长风格占优,而进入 4 月,蓝筹、绩优股票表现相对稳健。但 「四月决断」 后,市场风格似乎并未体现出明显的规律,以过去十年指数在 5 月的表现来看,小盘成长跑赢沪深 300 的概率恰为 50%。事实上,若跳出季节性框架,结合中国经济周期与海外美元周期的双维度视角,可以挖掘风格切换的线索。

华金策略:短期延续震荡 可持股过节

假期期间海外风险相对有限,国内政策可能进一步积极。一是假期期间美国经济数据披露对国内宽松影响有限,中美一旦开启谈判可能提振市场情绪。二是国内稳增长政策可能进一步出台和落实。假期期间国内流动性可能维持宽松。一是国内流动性可能维持宽松:首先,假期期间海外数据对国内流动性宽松掣肘有限;其次,政治局会议强调适时降准降息,国内宽松政策导向不变。二是股市资金节后可能季节性回流:首先,历史上 「五一」 假期后 10 个交易日内资金融资、外资等资金多流入;其次,今年 「五一」 期间海外风险有限,业绩期过后和中美可能缓和导致融资和外资等节后都可能回流。今年 「五一」 节后经济和盈利修复预期可能上升。一是 「五一」 出行和消费前瞻数据较好。二是各地促消费政策在 「五一」 期间可能不断落地实施。

浙商策略:反弹趋势分化 不贪胜、待时机

本周市场继续反弹,主要指数均尝试向上突击,但反弹趋势有所分化。展望后市,考虑到中美还未开启关税谈判,前期导致市场 「下翻」 的主要利空因素还未得到修正,加之多数宽基指数 4 月 7 日缺口上沿成交密集区的压力依然较大,我们预计 「上有压力,下有支撑,窄幅震荡」 的大格局还将持续下去。配置方面,基于 「大冲击下全新格局,指数区间窄幅震荡」 的判断,我们建议:如果再度出现外部利空打压指数的情形,则应在指数快速下探时果断出手、积极增配;与此同时,如果指数反弹至 4 月 7 日跳空缺口上沿,则应该警惕上方成交密集区带来的压力,此时不宜贪胜。行业板块方面,继续建议在考虑择时的前提下关注三大方向:(1) 大金融红利,含部分中字头;(2) 自主可控,含军工;(3) 内需消费,及泛消费领域 (如医药)。

信达策略:房地产磨底 消费、投资、流动性可能成为 A 股牛市的驱动力

A 股历史上,2014-2015 年是典型的资金驱动型牛市。政策放松并未马上带来房地产和经济的回升,确认经济企稳回升是 2016 年以后,但股市牛市已经在政策全面转向的 2014 年下半年就展开了。居民资金的流入容易推动股市走牛。房地产下降阶段或已完成,未来即使没有回升,大概率能够进入磨底阶段。考虑到美国贸易政策变化以及未来的不确定性,企业全球化进程可能受阻,消费反弹、投资回升、增量流动性可能成为未来驱动 A 股牛市的动力。

(东方财富研究中心)

文章转载自东方财富