文章来源:汇通网

Heraeus 的贵金属分析师称,尽管美债收益率高企,且美联储降息可能性变小,但金价相对坚挺,但如果美国经济在第二季度出现衰退,银价将面临重大下行风险。

在最新的贵金属报告中,分析师指出,尽管亚洲大国在年底恢复购金引起了很多关注,但波兰实际上在 2024 年领先于所有央行。截至 11 月,波兰去年迄今累计购买了 89.5 吨黄金,自 4 月以来一直在购买。

他们补充称:「尽管亚洲大国恢复购金是 2025 年黄金需求持续增长的一个积极指标,但印度、土耳其和波兰似乎是更可靠的需求驱动者。随着这些国家的货币兑美元继续走弱,它们可能会继续使用黄金作为分散储备的工具。」

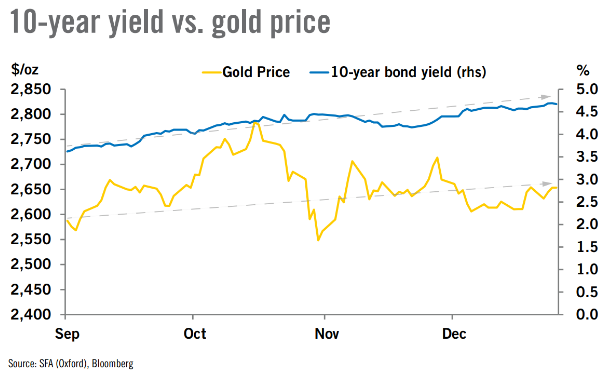

Heraeus 还指出,美债收益率在新的一年里一直在上升,但黄金似乎并未受到影响。

分析师表示:「在 2024 年 4 月达到 4.68% 的峰值后,10 年期美债收益率到 9 月份降至 3.61%,但此后又回升至 4.67%,恰逢特朗普赢得大选。这一涨幅与美联储降息预期下降很多一致,原因是对未来通胀政策的担忧引发了美联储官员的谨慎言论。目前市场认为,在 2025 年 7 月底之前没有进一步降息的可能性接近 25%。」

图 1:10 年期美债收益率和金价对比 (黄线指金价,蓝线指 10 年期收益率)

他们指出:「虽然美债收益率上升通常会抑制黄金作为一种非收益资产的吸引力,但通胀担忧和地缘政治不确定性继续支撑其避险吸引力。随着上周收益率上涨近 1%,金价也上涨了 2% 以上。美债收益率与黄金之间的历史动态仍然不正常。」

至于白银,Heraeus 表示,美国第二季度经济衰退的真实风险可能会推动银价稳定在每盎司 30 美元以下。

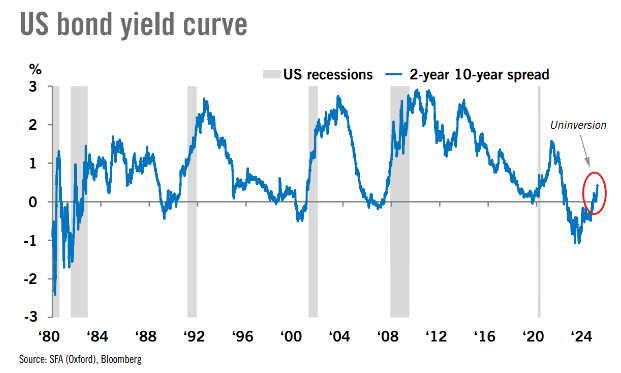

分析师们写道:「一年多来,各种经济指标一直指向美国经济衰退。但 GDP 增长数据未显示美国经济放缓。2024 年前三季度美国 GDP 平均增长 2.57%,预计 2025 年美国 GDP 同比增长 2.6%。然而,美债收益率并未出现倒挂,这往往是一个可靠的衰退指标。根据未倒挂和开始衰退之间的历史滞后,美国可能从 2025 年第二季度开始陷入衰退。」

图 2:美债收益率曲线 (蓝线指 10 年期与 2 年期收益率之差,若大于零,则可能导致经济衰退的发生,请注意灰色部分历史上美国衰退与蓝线的关系)

他们补充称:「这是工业白银需求的潜在下行风险,(不包括经济衰退风险) 有可能达到创纪录高位,主要受太阳能制造业需求的推动。然而,如果美国经济衰退导致工业消费萎缩,白银需求将面临同比下降的风险。在经济衰退期间,白银的表现往往不如黄金,因为它的工业需求成分很大,而黄金主要是一种价值储存手段。在衰退的情况下,2025 年银价可能难以维持在每盎司 30 美元上方的水平。」

分析师们还认为,交易员现在正在接受特朗普 2.0 对贵金属征收新关税的可能性。他们指出:「白银实物期货交易 (EFP) 溢价异常高,这意味着市场参与者选择现在交割实物金属,以避免未来交割可能出现的关税。与此同时,近月白银期货合约与现货白银的价差升至每盎司 0.60 美元的逾 10 年高点。」

分析师写道:「尽管对白银征收额外关税绝不是板上钉钉的事,但这种可能性正在加剧这种波动。这种动态可能正在推动伦敦金库的白银外流 (上月总计 714 吨),流向美国,不过需要贸易数据来证实这一点。」