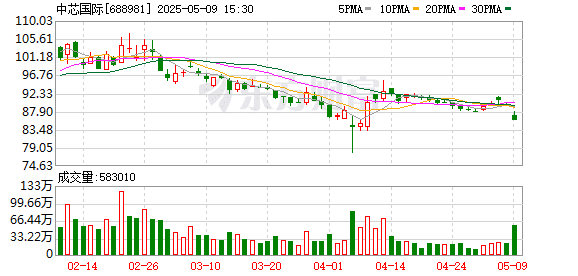

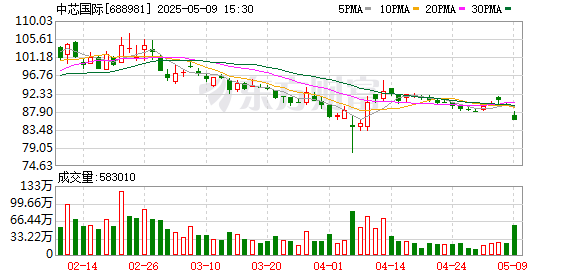

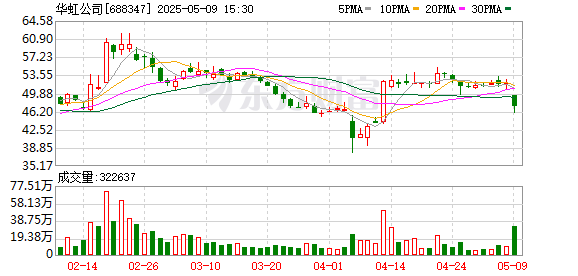

5 月 9 日,受业绩影响,国产晶圆代工双雄中芯国际(688981.SH,00981.HK)、华虹公司(688347.SH,01347.HK) 股价均大幅下挫,其中中芯国际港股一度跌超 10%。

截至早间收盘,中芯国际 A 股跌 4.37%,港股跌 6.87%。华虹公司 A 股跌 10.58%,港股跌 12.20%。

中芯国际下调二季度指引

5 月 8 日晚,中芯国际发布了 2025 年度第一季度财报。

财报显示,该公司一季度营业收入 163.01 亿元,同比增长 29.4%,净利润 13.56 亿元,同比增长 166.5%。净利润变动主要是由于晶圆销量上升、产品组合变化使营业收入同比增加所致。

据披露,一季度,中芯国际整体实现销售收入 22.47 亿美元,环比增长 1.8%,低于指引区间 (环比增长 6%—8%);毛利率为 22.5%,超指引区间上限 (19%—21%);产能利用率上升至 89.6%,环比增长 4.1 个百分点。

中芯国际还给出了第二季度的业绩指引,季度收入环比下降 4% 至下降 6%,毛利率介于 18% 至 20% 的范围内。

中芯国际联合 CEO 赵海军在 5 月 9 日的一季度业绩会上表示,由于工厂生产性波动,今年一季度后半期平均销售单价下降,导致收入未能达到业绩预期,这一影响将会延续到二季度。

面对分析师提问芯片平均售价 ASP(average selling price) 下滑时,赵海军解释称,在今年 2 月份举行的业绩会之后,一方面由于公司厂务在年度维修时出现突发情况,影响了产品的工艺精度和成品率问题,另一方面公司一季度新进设备较多,在设备验证过程中,发现设备性能和工艺表现需要改进,导致产品良率波动。以上影响预计延续到未来四到五个月。作为单一事件,对公司而言实际没有发生根本性变化,后续将产线晶圆交付提升至最高标准需要一定时间。

集微咨询资深分析师王凌锋在接受南财快讯记者采访时表示,不排除赵海军所说的突发状况,但中芯国际同时还受到成熟制程同业竞争的影响,价格下调会给营收带来一定的压力。尤其是 90nm 到 55nm,竞争相当激烈。不过 40nm 到 28nm,以及先进制程产能依旧供不应求。

海豚投研指出,中芯国际的本次财报和下季度指引,都展现出公司在当前经营上面临的压力,如果公司后续仍不调整去年资本支出计划,毛利率将难以得到明显提升。

不过,海豚投研也表示,中芯国际当前的估值并不能单单从 「PE」 的角度去看待。当行业周期起来时,公司的业绩和毛利率明显提升,公司可以适当从 PE 角度来看待;而当出现贸易摩擦等突发事件时,中芯国际的战略价值则更会得到市场的关注。

华虹公司一季度净利润下滑

5 月 8 日晚,华虹公司发布的 2025 年一季报显示,一季度实现营业收入 39.13 亿元,同比增长 18.66%;净利润为 2276.34 万元,同比下降 89.73%。

华虹公司方面解释称,利润下降的主要是由于研发投入增加、所得税抵免减少及外币汇兑损失上升,部分被毛利上升所抵消。

该公司预计,二季度主营业务收入约在 5.5 亿美元至 5.7 亿美元之间,主营业务毛利率约在 7% 至 9% 之间。

华虹公司总裁兼执行董事白鹏表示,公司一季度销售收入、毛利率均符合预期。整体业绩延续了 2024 年以来的趋势,销售收入稳步增长,产品结构持续优化,产能利用率保持满载。华虹制造项目的产能爬坡进度符合预期。

「市场方面,下游需求与竞争格局基本延续 2024 年下半年以来的走势。但随着近期国际环境和相关政策的变化,整个半导体行业在客户需求、采购成本、产业链格局等方面都面临较大的不确定性。」 白鹏称。

值得注意的是,一季度,俗称 「大基金」 的国家集成电路产业投资基金股份有限公司旗下全资孙公司鑫芯 (香港) 投资有限公司 (简称 「鑫芯香港」),分别减持中芯国际、华虹公司 6597.72 万股、633.30 万股;此外,中国国有企业结构调整基金二期股份有限公司大幅减持华虹公司 1237.96 万股。

据证券时报报道,鑫芯香港持有两家公司的股份均为 H 股,其减持行为不涉及两家公司 A 股股份。近期,中芯国际和华虹公司两家公司均未有股东发布减持 A 股相关公告。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

(21 世纪经济报道)

文章转载自东方财富