作者:

邵冰燕

贵州茅台召开年度业绩说明会,回应包括代言人、产品竞争、渠道结构调整、出海等多个热点问题。

「眼下,茅台已进入由高速增长向高质量发展的换档期,公司在充分考虑行业形势、自身产能、市场环境和公司长期战略布局的基础上,制定了 2025 年度 9% 的收入增长目标,2025 年度财务预算将经股东大会审议后进行披露。」

5 月 12 日,贵州茅台(600519.SH) 召开 2024 年度业绩说明会,对于 2025 年的发展目标,贵州茅台党委副书记、董事王莉 (代行总经理职责) 表示,贵州茅台会坚持以消费者为中心,努力解决供需不适配的问题,深入拓展市场,并强化内部效能管理,持续推进企业治理现代化,为股东创造更大价值。

王莉进一步指出,贵州茅台正围绕 「渠道适配消费、产品适配消费、服务适配消费」,正积极推进客群、场景、服务 「三大转型」,以充分发挥自营与社会 「4+6」 渠道体系这棵大树的协同配合优势,积极拓展消费群体,大力发展海外市场,推动茅台高质量穿越本轮行业周期。

据财报显示,今年一季度贵州茅台实现营收 506.01 亿元,同比增长 10.54%;实现归母净利润 268.47 亿元,同比增长 11.56%。去年实现营收 1741.44 亿元,同比增长 15.66%;归母净利润为 862.28 亿元,同比增长 15.38%。

继顺利达成 2023 年营收增长 15% 的目标后,2024 年贵州茅台再次完成全年营收增长 15% 左右的经营目标。贵州茅台年报指出,2025 年计划实现营业总收入同比增长 9% 左右,完成固定资产投资 47.11 亿元。

据记者此前梳理过往贵州茅台十年年报发现,2015 年至 2024 年营业目标均符合或超出预期。其中,2022 至 2024 年的总营收目标均为同比增长 15%。这也是自 2017 年以来,首次营收增速目标下调至个位数。

截至 5 月 12 日收盘,贵州茅台报 1604.5 元/股,涨 0.84%。

暂无赴港上市计划,上市公司暂无请代言人相关考虑

对于是否有在港股上市的计划,贵州茅台党委委员、副总经理、财务总监、董事会秘书蒋焰在业绩会上回应称,目前没有相关计划。

近期茅台文旅官宣张艺兴为代言人,对于投资者提及的上市公司后续是否会考虑采用代言人的形式做营销推广,蒋焰表示,经了解核实,5 月 17 日至 18 日,中国贵州茅台酒厂 (集团) 文化旅游有限责任公司将携手央视总台旗下央视传媒联合举办 「2025 年贵州黄小西 T²音乐与艺术节」。届时,张艺兴将以 「茅台文旅」 代言人的身份出席并参与演出,共同助力贵州酒旅融合发展。目前,上市公司没有相关考虑。

回应茅台 1935 脱离千元价位带竞争

贵州茅台此次在业绩会上正面回应 「茅台 1935 已脱离千元价位带竞争」 的观点。

「在行业深度调整期,茅台始终坚信 『一枝独秀不是春,百花齐放春满园』,我们愿与其他兄弟酒企一道,以 『竞合』 破局,以 『携手』 成事,共同培育白酒行业理性消费生态,探索差异化发展路径,通过不同价格带、不同风味的产品矩阵,为消费者提供更丰富的层次体验,共同推动全行业穿越周期、高质量发展。」 王莉回应竞争以及 1935 的未来规划时作出上述表述。

在此前的五粮液(000858.SZ) 业绩说明会上,面对投资者提出的,茅台在存量竞争态势下对五粮液千元市场的挤占该如何应对?五粮液高管曾指出,在存量竞争下,由于品牌张力、渠道策略等原因,茅台原定位为千元价位带的茅台 1935 实际市场成交价格在 700 元左右,已脱离千元价位带。五粮液凭借品牌张力和良好品质,已逐步摆脱其他竞品在千元价位带的纠缠,形成了领先优势。下一步,五粮液将保持战略定力,全力推动产品力、品牌力、渠道力、服务力、执行力提升,进一步巩固和强化行业龙头地位。

对此,王莉在业绩会上回应称,做好茅台 1935 酒的核心,是以消费者为中心,持续改善动销,提升开瓶消费。去年下半年以来,公司通过强化 「喜」 文化内核、升级酒体品质、推进消费场景转型、优化渠道与服务等举措,春节期间茅台 1935 动销同比大幅增长,今年 1 至 4 月,市场表现稳定,动销达成预期。

王莉还表示,茅台 1935 酒,是酱香系列酒的核心品牌。2025 年,茅台 1935 酒将持续围绕 「强品牌、树单品、助渠道、夯基础、提服务」 等多方面开展市场工作,努力提升茅台 1935「产品力、渠道力、品牌力、终端控制力」,持续夯实市场基础,提升产品势能。

据贵州茅台官网显示,茅台 1935 为酱香型白酒,酒精含量为 53%vol。

今年一季度,茅台酒收入 435.57 亿元,据记者计算同比增长 9.7%;包括茅台 1935 在内的系列酒收入为 70.22 亿元,据计算同比增长 18.3%。近年来贵州茅台为系列酒热度持续 「加码」。随着行业进入结构性调整期,白酒行业集体承压,激烈的市场竞争下,在主产品茅台酒之外,贵州茅台开始加快产品矩阵的布局,切入不同产品价格带,以此来带动业绩增长。茅台系列酒则通过性价比优势拓展中高端市场,进一步提升市场覆盖率。

对于投资者提问的 2024 年财报显示应收票据比 2023 年有大幅增加,从 1393 万元飙升到了 19.844 亿元背后的原因,王莉在业绩会上回应称,主要是子公司贵州茅台酱香酒营销有限公司银行承兑汇票办理销售业务增加,原因在于统筹考虑渠道商承压能力,把更多的资源用于市场拓展,以更好应对行业深度调整,实现厂商共进,平稳穿越周期。

回应茅台酒产能同比下滑

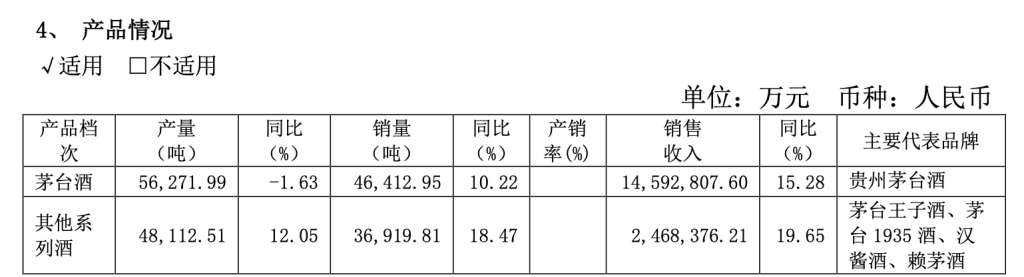

据 2024 年年报显示,茅台酒生产量为 56272 吨,同比下滑 1.63%,销量同比提升 10.22%。对于投资者提问的去年贵州茅台是否在意识控制茅台酒的产量?王莉在业绩会上回应称,贵州茅台酒基酒生产属传统固态开放式发酵,产量波动属正常范围。

产能方面,王莉在业绩会上还指出,「茅台酒 『十四五』 技改建设项目」 公司拟投资约 155.16 亿元,规划建设制酒厂房 68 栋、制曲厂房 10 栋、酒库 69 栋及其相关配套设施,建成后可新增茅台酒实际产能约 1.98 万吨/年,储酒能力约 8.47 万吨。具体产能释放的节奏,将充分考虑生态承载、工匠培养、市场状况等要素,科学布局、有序推进。

回应渠道结构调整

王莉在业绩会上回应一季度直销收入增速高于 i 茅台时指出,直营店和 i 茅台都是直营体系的重要渠道。2025 年一季度,为更好匹配春节市场需求,直营店的投放同比增长较大,给直销收入带来较大贡献。

据记者此前根据贵州茅台一季报计算,一季度直销收入同比增长 20.2%;批发收入同比增长 3.9%。此外,今年一季度直销收入占比约 45.89%,占比大幅提升。一季度公司通过 「i 茅台」 数字营销平台实现酒类不含税收入 58.7 亿元,据计算同比增长 9.86%,占直销渠道的 25.28%,同比有所下滑。

从年度数据来看,去年贵州茅台直销收入的比重有所下滑。具体来看,去年贵州茅台直销收入同比增长 11.32%,占总收入的 43.8%,增速同比放缓,占比也同比下滑。其中,2023 年贵州茅台直销渠道营收增速达 36.16%,2022 年以及 2023 年直营渠道占总营收比重分别为 39.8 和 45.67%。

去年 i 茅台收入同比下降 10.51%,据记者计算,贡献的营收占到了直营渠道的 26.75%。2023 年财报显示,「i 茅台」 数字营销平台的销售收入达到 223.74 亿元,同比增长 88.29%,贡献的营收占到了直营渠道的 33.28%。成本同比上升 25.89%。

对于去年直销收入占比下降的原因,蒋焰回应称,主要原因有两方面,一是 2023 年 11 月 53%vol 贵州茅台酒 (飞天、五星) 出厂价格提高,批发渠道收入占比相应增高;二是系列酒作为公司的重要增长级,2024 年收入增幅较大且主要通过批发渠道销售。对于去年 i 茅台收入下滑,蒋焰回应称,公司 i 茅台渠道 2024 年毛利率为 94.50%,同比下降 1.59 个百分点,毛利率略有波动主要是平台根据市场需求,适度调整了 i 茅台产品投放结构。

对于自营渠道以及 i 茅台平台的规划,王莉指出,i 茅台作为公平、保真、便捷的官方正品真渠道,一直是公司数字化营销的重要阵地,也是公司 「4+6」 渠道布局的重要组成部分,上线运营至今累计实现不含税销售收入超 600 亿元,注册用户突破 7600 万。未来,i 茅台将深度契合市场规律,动态捕捉市场变化,紧密围绕其核心渠道定位,实施科学化、精准化的产品投放策略。

回应出海进展

「2024 年公司海外市场营收 51.9 亿元,占公司酒类营收约 3%,并且公司海外业务分布在全球 64 个国家和地区,单一市场政策调整对公司海外业务经营影响不大。」 王莉在业绩会上表示。

对于投资者提及的近日中美经贸高层会谈取得实质性进展,对茅台今年的出海规划是否会有影响?王莉进一步指出,从中长期看,全球经贸关系的本质是互利共赢,这不仅是经济发展的客观规律,更是不可阻挡的时代大势。历史经验反复验证,单边主义和保护主义终究难以持续。茅台始终坚信国家战略,紧密跟随国家维护多边贸易体系、推进高水平对外开放、深化国际合作的坚定步伐。在这一进程中,茅台将充分发挥自身优势,精准洞察市场动态,敏锐捕捉发展机遇,以稳健的姿态在国际市场上谋求新发展。

未来发力的国家和市场,王莉进指出,当前,贵州茅台已经对目前的国际市场进行四类分级,分别为核心市场、重点市场、关注市场和一般市场,并聚焦烈酒市场规模、增量贡献人群、场景渠道、文化领域对烈酒消费影响等因素,采用不同的业务策略,加强市场拓展,已形成 「总体推进、重点推出、聚焦增量」 的 2025 年度市场拓展规划,一季度重点聚焦东亚、南亚市场,并取得良好效果。

(澎湃新闻)

文章转载自东方财富