早上好,先来看下重要消息。

加快核反应堆测试美总统签署有关核能发展行政命令

据央视新闻消息,当地时间 23 日,美国总统特朗普签署了一系列有关核能的行政命令,涉及对美国核管理委员会进行全面改革、修改监管流程以加快核反应堆测试等。

一名白宫高级官员表示,政府希望在 2029 年 1 月,特朗普第二任期结束前 「测试和部署」 新的核反应堆。

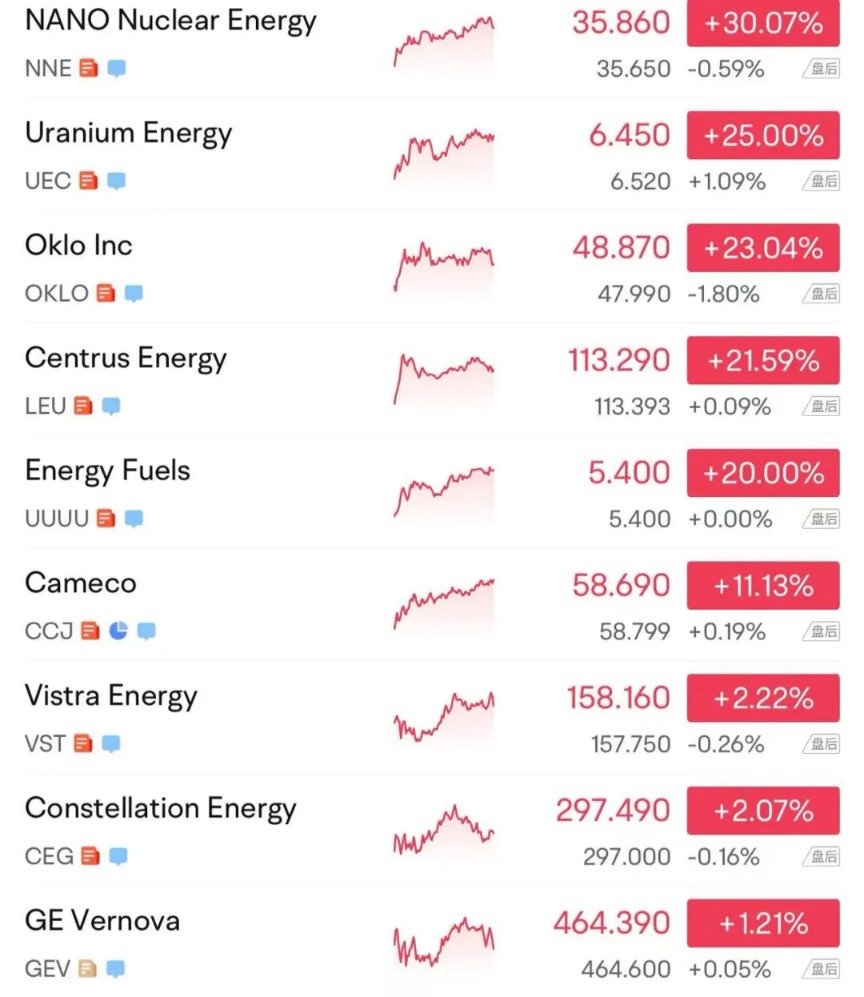

受此影响,5 月 23 日,全球铀价 ETF(URA) 涨 11.61%。美股核能板块多家公司股价暴涨。NANO Nuclear Energy 涨超 30%,Uranium Energy 涨 25%,Oklo lnc 涨超 23%,Centrus Energy 涨超 21%,Energy Fuels 涨 20%,Cameco 涨超 11%,Vistra Energy 和 Constellation Energy 均涨超 2%。

特朗普在日铁与美钢交易问题上改变立场

据新华社 5 月 24 日报道,特朗普 23 日称,美国钢铁公司 (简称美钢) 与日本制铁公司 (简称日铁) 将达成 「计划中的合作伙伴关系」,日铁将对美钢进行投资,而美钢将继续 「留在美国」。

特朗普当天在社交媒体平台 「真实社交」 上发文说,美钢总部将继续留在宾夕法尼亚州匹兹堡。「这将是美钢与日铁计划中的合作伙伴关系,这一合作将创造至少 7 万个就业岗位。大部分投资将在未来 14 个月内完成。」

上周,日铁同意对美钢的投资额提高 3 倍,作为争取特朗普改变立场的最后努力。5 月 20 日,有日媒报道称,日铁方面已向美国政府提出,如果将美钢收为全资子公司的计划能够获批,打算大幅增加对美钢业务的投资。

特朗普说,他将于 5 月 30 日前往匹兹堡参加美钢举行的一场大型活动。

美钢在一份声明中表示:「公司将继续保持美国化,我们将通过与日铁合作发展壮大,在未来四年内带来大量投资、新技术和数千个工作岗位。」

在特朗普发帖后,日铁随即在 24 日发表声明:「我们对批准日铁与美钢建立伙伴关系的特朗普总统的决定表示由衷敬意。」

投资者普遍认为特朗普此番表态意味着日铁已获得其对这宗筹划已久的收购案的批准。

受此消息影响,5 月 23 日美股尾盘,美钢股价突然直线拉升,最高触及 54 美元,涨幅一度高达 26%。截至收盘,美钢涨幅仍超过 21%,创 10 多年来新高。

美国 《政治报》 报道认为,特朗普的言论推翻了他在竞选总统期间的立场,也推翻了前总统拜登在卸任前阻止这一收购的行动。

日铁和美钢于 2023 年 12 月宣布收购计划,但拜登和特朗普当时均表示反对。收购计划也遭到美国钢铁工人联合会的强烈反对,部分原因是美钢的所有权将转移给一家外国公司。

1 月 3 日,时任美国总统拜登签署行政令,以国家安全为由正式阻止日铁收购美钢。1 月 6 日,两家公司正式提起诉讼,请求法院撤销拜登的阻止收购令,并对该收购案重新进行审查。

特朗普曾于 2 月 7 日表示,日铁已放弃早前收购美钢的计划,转而寻求对美钢进行大规模投资。

伊朗外长:伊美第五轮谈判是最具专业性的一轮谈判

当地时间 23 日,伊朗外长阿拉格齐表示,伊美第五轮核问题谈判是最具专业性的一轮谈判,伊朗立场非常明确,现在美方对伊朗的立场有了更多了解。

阿拉格齐还表示,目前,美伊双方一致同意,在两国各自国家领导层作进一步审议的同时,阿曼外交大臣将继续研究其所提出想法的细节,并将其提供给双方进一步审议。阿拉格齐表示,下一轮谈判的时间和地点将另行确定并公布。

阿拉格齐还表示,谈判情况复杂,两三次会议不可能达成最终结论。但目前谈判已步入合理轨道,这本身就是一个进展。他希望在接下来的一两次会谈中,能够达成推动谈判取得进展的解决方案,为最终协议铺平道路。

阿拉格齐还表示,尽管目前尚未进入最终协议阶段,但谈判的气氛良好,随着阿曼采取措施消除障碍,谈判取得进展的可能性将会增加。

合成橡胶基本面偏弱

本周五,天然橡胶、20 号胶、合成橡胶期货集体下跌。截至收盘,合成橡胶期货主力合约跌幅超过 3%。

中信期货研究所农业组首席研究员李青认为,橡胶系品种集体下跌主要有两方面原因:一方面是基本面偏弱;另一方面是受到整个商品市场下跌的拖累。相对来说,20 号胶期货更为抗跌。

国贸期货研究院能源化工研究中心经理叶海文认为,近期合成橡胶期货价格震荡下行,是成本支撑与供需矛盾弱化共同导致的。此前中美贸易摩擦缓和以及某大型乙烯裂解装置检修,导致合成橡胶成本端的丁二烯价格上涨 2000 元/吨。下游合成橡胶价格被动跟涨,市场处于 「成本端有支撑、供给端偏强、需求端疲软」 的状态。但本周以来,市场看涨情绪衰退,盘面持仓量减少,叠加中石化丁二烯出厂价持续下调,弱化了顺丁橡胶成本端的支撑效应,导致合成橡胶期货价格持续下跌。此外,本周市场传出 OPEC+考虑 7 月继续加速增产的消息,原油价格大跌,进一步削弱了顺丁橡胶成本端的支撑效应。5 月 23 日晚,特朗普威胁对欧盟加征高额关税。后续关税政策若落地,将导致欧洲对美出口轮胎及汽车数量骤降,进一步抑制橡胶及合成橡胶的需求。

从基本面来看,李青称,天胶方面,供给端,泰国雨季提前导致割胶工作无法顺利进行,原料价格坚挺导致市场对后续现货流动性有一定担忧。不过,从产区物候情况来看,后续的增产预期暂时未发生改变。需求端,轮胎行业开工率持续恢复,成品库存仍在累积。整体来看,受前期贸易战冲击,基本面暂时呈现供强需弱的格局。

合成橡胶方面,叶海文表示,当前合成橡胶市场处于 「弱现实、弱预期」 共振的阶段。供给端,丁二烯库存逐步去化。截至本周五,丁二烯港口库存为 2.82 万吨,样本企业库存环比下降 8.57%。目前大部分丁二烯生产装置已步入检修期,顺丁橡胶工厂也陆续降负运行。近期轮胎需求疲软,轮胎厂以刚需采购为主,预计短期内合成橡胶基本面仍将维持供需宽松的格局。

展望后市,李青认为,5—8 月是天然橡胶进口淡季,可以关注这段时间国内库存去化情况。需求端,由于欧盟本周正式对我国的新乘用车及轻卡充气橡胶轮胎启动反倾销调查,后续加征关税的概率较大,可以关注短期是否会出现 「抢出口」 现象。「我们对天然橡胶价格依旧维持谨慎乐观的态度,但暂时也难出现单边行情。」 李青说。

合成橡胶方面,李青认为,今年丁二烯供给压力较大,上涨行情更多取决于短期供需错配以及意外事件,所以较难持续,对合成橡胶期货价格的影响也是阶段性的。整体来说,合成橡胶价格上方有压力,下方也有支撑,所以大概率与天然橡胶价格一样维持宽幅区间震荡走势。

叶海文表示,中美贸易谈判仍存在不确定性,后续若贸易摩擦升级,将影响全球经济增长预期,拖累轮胎等橡胶制品的终端需求。此外,OPEC+持续增产也将打压原油价格,中长期内间接削弱合成橡胶原料端丁二烯的成本支撑。

(期货日报)

文章转载自 东方财富