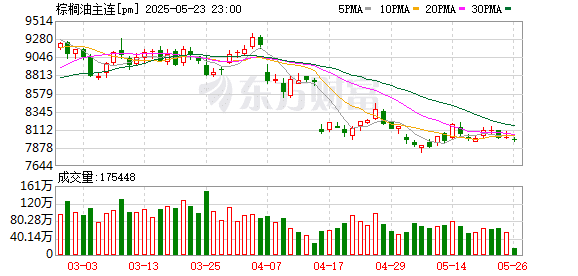

![K图 pm_0]](http://jinguix.com/wp-content/uploads/2025/05/1748151392_222_GetPic.aspx)

近期,棕榈油期货主力合约在 8000 元/吨附近宽幅震荡。截至周五收盘,棕榈油期货主力合约报 7978 元/吨,马棕油报 3825.6 令吉/吨,价格重心均大幅下移。

国联期货农产品事业部分析师姜颖告诉期货日报记者,中美贸易摩擦缓和后市场情绪回暖、风险偏好上升,但美伊核谈判僵持不下、地缘政治冲突加剧等因素导致原油价格剧烈波动,间接影响棕榈油价格。

看向棕榈油自身基本面,据姜颖介绍,成本方面,印尼迫于生物柴油补贴压力提高棕榈油出口专项税,使我国棕榈油进口成本上升 200 元/吨左右,目前市场已经基本消化该利多消息,但印尼后续可能继续提高出口专项税。供应方面,印尼、马来西亚等产区增产相对确定,马来西亚 4 月棕榈油产量增加 21.5%,库存达到 187 万吨,高库存为市场带来一定压力。从今年和去年的天气情况来看,后续产量预计持续增长,累库速度可能快于往年。

周五,马来西亚棕榈油协会发布的数据显示,马来西亚 5 月 1 日—20 日棕榈油产量预估增加 3.51%。

「值得注意的是,马来西亚将 6 月的毛棕榈油参考价从 4449.35 令吉/吨大幅下调至 3926.59 令吉/吨,反映出当地报价松动的现实,马来西亚毛棕榈油现货价格已从 4 月初的 4800 令吉/吨跌至当前的 3900 令吉/吨。」 正信期货油脂油料分析师张翠萍表示,印尼毛棕榈油出口专项税上调至 10% 有利于后期马棕油出口,近期国内外棕榈油价格获得一定支撑。

「近期,美国的生物柴油政策也是市场的关注重点之一,主要包含美国生物柴油义务掺混量和补贴额度。」 中州期货油脂油料分析师黄绍华表示,有市场消息称,若不考虑美国本土的生物柴油原料,预计 2026 年生物柴油义务掺混量在 46 亿~48 亿加仑之间,远低于此前市场预期的 55 亿~57.5 亿加仑。另外,45Z 补贴政策的截止日期从 2027 年 12 月 31 日延长到 2031 年 12 月 31 日,补贴额度也有所提高。

黄绍华认为,目前美国的生物柴油政策尚在审议阶段,完全落定尚需时日,考虑到 2024 年美国生物柴油义务掺混量达到 48 亿加仑,2025 年美国生物柴油产量较难增长,这明显利空油脂需求。45Z 补贴政策对油脂市场的整体影响并不大。

「美国生物柴油政策仍存在不确定性,美豆油本周走势偏弱。由于美豆油价格会影响印度的棕榈油采购量,因此美国的生物柴油政策也会影响棕榈油价格。考虑到美国生物柴油政策的审查时间较长,后续仍将影响棕榈油价格。」 姜颖说。

展望后市,张翠萍表示,整体来看,印尼、马来西亚等产区累库压力增加,需求端无明显亮点,短期棕榈油期货价格将继续呈区间震荡走势。

「虽然市场情绪整体偏空,但棕榈油期货 2509 合约已经触及阶段性低点,现在做空的性价比不高,等待反弹后再做空更为合适。」 黄绍华说。

姜颖认为,若后续美国生物柴油政策出现明确的利多信号,棕榈油价格就有望上行。棕榈油价格短暂反弹之后,是否会继续下跌,则要看产量和库存增长是否超预期,以及生物柴油政策端是否出现利空信号。

(期货日报)

文章转载自 东方财富