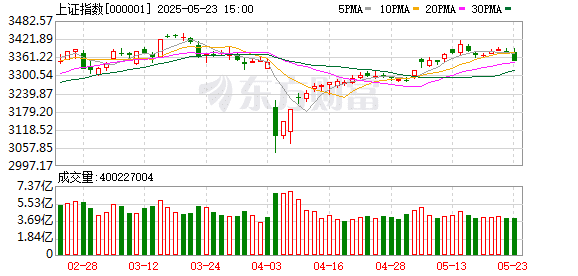

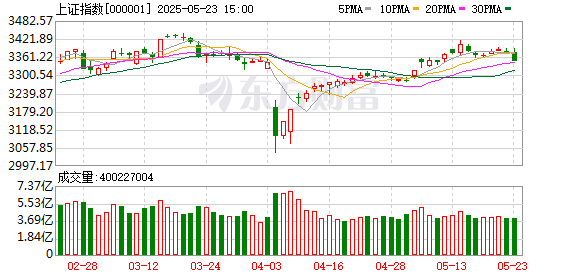

本周沪指下跌 0.57%,深证成指下跌 0.46%,创业板指下跌 0.88%。下周 A 股将如何运行?我们汇总了各大机构的最新投资策略,供投资者参考。

东吴策略:新一轮东升西落交易可能很快来临

总结而言,我们认为中国市场再度走强的关键驱动是美元走弱。受特朗普政策冲击、债务危机、以及基本面潜在风险等因素影响下,弱美元仍将是基准假设。预计 6 月中下旬美元指数跌破前低 97.9 后,A 股将开启新一轮 「东升西落」 交易,弱美元驱动的流动性外溢将利好非美市场,中国资产受益,科技成长风格占优。具体配置方向上,可以关注机器人,人工智能,AI 端侧 (AI 眼镜等),国产算力产业链 (先进制程),可控核聚变,军工信息化,无人驾驶,创新药,固态电池,AI Agent,低空经济,卫星互联网等方向。

中信策略:核心资产定价权逐步向南转移

本轮 A 股公司密集赴港 IPO 是出海战略、制度便利和港股流动性改善三重力量助推。优质核心资产在港股正式交易后,短期会活跃对应 A 股的交易,部分核心资产的定价权可能会逐步南移。这个现象的背后是港股市场的吸引力在系统性提升,一是资产供给结构和质量在持续提高,二是流动性在海外资金回流的背景下趋势性改善,从历史上看,港交所每一轮制度的改革突破都带来了顺应时代特征的牛市。未来,更多优质龙头赴港上市可能成为 A 股市场风格重新转向核心资产的催化剂。

申万宏源策略:震荡市中的短期调整

二季度是中枢偏高的震荡市判断不变,短期是调整波段。震荡区间上限:抢出口支撑二季度经济韧性,但无法外推。震荡区间下限:宽货币与稳定资本市场直接关联,平准基金兼顾舆情管理。短期调整:宏观上,主要变化是美国不确定性重新增加,压制风险偏好。结构上,科技尚未摆脱中期调整波段,新消费向外扩散空间有限。小微盘行情 + 博弈公募向业绩比较基准靠拢行情告一段落。

广发策略:如何理解红利指数在 6 月仅有 12.5% 的跑赢概率?

如何看待今年红利资产的 6 月行情?回到当下,在目前没有新的行业逻辑、市场没有出现大幅波动的情况下,红利方向资产可能在 6 月逐渐进入逆风期,不同的个股分红除息时间可能是重要观察时间点。但值得注意的是,对于长线投资者而言,逆风期可能是一个很好的介入时间点,从主要指数组合表现来看,不管是我们构建的 【中性股息】 组合还是红利全收益指数,长期来看几乎都以一个不变的斜率上行。在当下地缘政治不确定性较大、中美贸易摩擦仍在持续的背景下,红利资产仍然是长期配置的底仓选择。

兴证策略:6 月日历效应偏向什么方向?

近期市场波动加大、行业轮动加快,市场再度到了一个较为混乱、缺乏主线方向的阶段。但往后看,参考历史经验,每年 5 月中下旬至 6 月份通常是行业轮动收敛的时间。市场主线有望逐步聚焦、风格特征更加明显。通过观察行业轮动强度近十年历史均值,可以看到行业轮动存在明显的季节性规律,每年 5 月中下旬至 6 月份通常是行业轮动速度收敛的时间。当前轮动强度本身也已处于历史高位,未来一段时间,轮动强度有望收敛,市场或将孕育出新一轮的结构性主线。

招商策略:从 300 质量成长走强看 A 股核心资产崛起

当前小盘因子交易集中度达到极限,量化新规即将实施,加大对操纵市场的处罚宣导有助于市场回归大盘、质量。证监会发布 《推动公募基金高质量发展行动方案》,推动公募基金的更加重视在中长期视角战胜基准,长期战胜基准需要靠买入公司的内在价值的积累,目前来看最佳版本答案是 300 质量成长。近期 AH 溢价整体下行,恒生 AH 溢价指数创阶段新低,往后看弱美元趋势已成,人民币持续走强,中国核心资产有望继续受到追捧。

浙商策略:「休整期」 基本确认 优化结构、多看少动

本周市场震荡整理,主要宽基指数均录得负收益。展望后市,随着本周主要股指的回落,尤其是敏感度较高的北证 50 在新高后大幅回调,意味着此前预测的 「主动修整」 基本已经得到确认。随着关税战 「回摆」 告一段落,短期市场有 「利好出尽」 之虞,加之多数指数近期遭遇反弹压力,我们预计近期市场大概率会以震荡调整的方式,来化解上方成交密集区压力。但与此同时,随着本轮反弹的强势修复,市场重心被有效 「垫高」,上证指数在 4 月 10 日形成的跳空缺口 (3186-3201 点) 将成为未来一段时间有效的技术支撑 (注:这里也是年线附近),我们对中线走势保持乐观。

信达策略:小微盘热度可能会被流动性压制

去年 10 月以来,市场整体处在大的宽幅震荡区间内,小微盘非常活跃,但是强度上已经开始有所变化。2024 年 9-12 月,小微盘涨得快,调得少,累计超额收益持续走强,但最近 1 个季度,小微盘股在指数上涨期间有超额收益,但指数下跌期跌幅也大,季度持有只有微盘股还较强,小盘股 (中证 1000、中证 2000) 已经跑不赢上证 50 了。我们认为背后的主要原因是,大小盘风格的决定性力量是投资者结构变化。虽然大趋势 (量化游资规模增长、主动公募外资规模增幅小) 依然有利于小盘,但继续走强需要等待增量资金,所以季度内小盘不一定占优。

华金策略:新消费和科技行情还能继续吗?

短期科技和消费可能相对占优。复盘 2015 年以来 A 股出现短期快速下跌再快速反弹 (即 「填坑」 行情) 后震荡时的行业表现,可以看到:一是政策导向的行业表现相对占优;二是产业趋势上行的行业也表现相对占优;三是补涨的行业表现也相对偏强。当前来看,科技和消费短期依然可能相对占优。一是当前 A 股市场已经处于由于美国加征关税导致快速调整、而后迅速反弹的 「填坑」 行情基本完成、后续可能进入震荡的阶段。二是当前来看,政策鼓励的方向指向 TMT 和消费等行业,产业趋势上行的行业主要集中在 TMT、机械等,周期和消费可能补涨。

中泰策略:近期地产与金融监管有哪些边际变化?

金融监管方面,证监会出台 《推动公募基金高质量发展行动方案》,重塑过去二十年以相对收益排名为导向的 「押赛道、搏个股」 盈利模式,和以管理规模收取固定管理费而形成的 「赌赢可一战成名,赌输仍有可观盈利」 的重赏轻罚机制。《行动方案》 推动基金组合对标主流指数配置,导致近期资金从部分 「高配行业」 流出,进入部分 「低配行业」。虽 《行动方案》 对市场的初步影响已有体现,但主动权益指数化将长期影响机构资金行为,原本依赖 「主题驱动」 的高估值行业或将面临估值出清,整个 A 股市场的风险偏好和行业分布可能被重塑,该中长期趋势或仍被市场低估。

(东方财富研究中心)

文章转载自东方财富