近期以来,双焦期货价格持续下行。5 月 23 日夜盘,焦煤期货主力 2509 合约低开低走,盘中一度下探至 800 元/吨,今年年初至今,焦煤主力 2509 合约跌幅达 35.25%,创下近 9 年新低。焦煤的这波下跌幅度和持续时间引发市场关注,焦煤见底了吗? 接下来我们将从焦煤的驱动和估值两个方面来探讨这个问题。

一:焦煤供给过剩的压力还在持续

焦煤的供应来源于国内和进口两方面,首先从国内生产情况来看,今年煤矿生产没有收到安全检查和事故的影响,煤矿生产比较顺利,加上国内经济压力和就业等原因,今年煤矿产量同比增长较多。1—4 月,我国原煤累计产量为 1584732 万吨,同比增长 6.6%;4 月我国原煤产量达到 38931 万吨,同比增长 3.8%。从下图细分省份来看,前四大产煤省份今年煤炭产量都是正增长,其中山西同比增加 16.6%,总产量增加最多。

资料来源:钢联广州期货研究中心

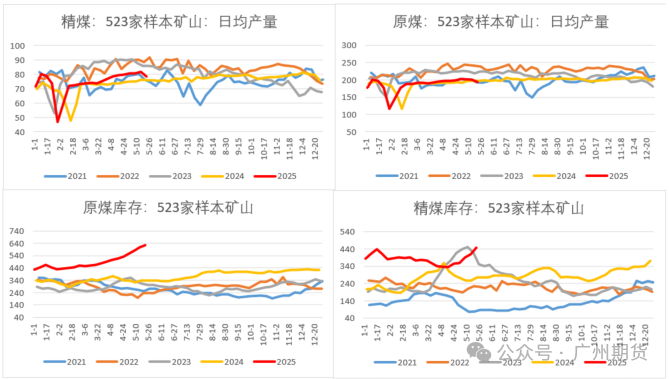

根据钢联数据,4 月份 523 家焦煤矿周度精煤产量为 78.6 万吨,较去年同期高出 7.2%。国内充足的产量导致焦煤价格下行,而今年黑色产业链总体利润不佳,煤矿生产是少数有利润的环节,因此下游产业的抵抗和低原料库存策略也导致了焦煤价格连续下行和库存在上游环节持续累积。从下图中可以看出,矿山目前库存极高。

资料来源:钢联广州期货研究中心

资料来源:钢联广州期货研究中心

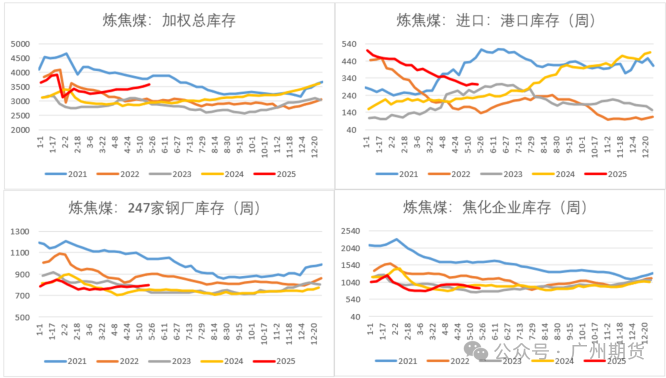

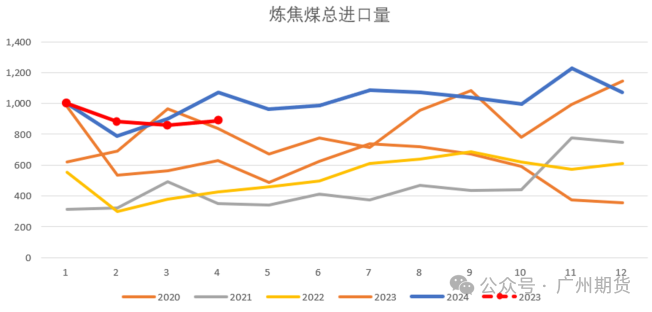

焦煤进口方面,随着国内煤价下跌,以美国和澳大利亚为代表的海运煤进口利润下降,进口量同比去年小幅下滑。今年 1-4 月进口焦煤总量为 3633 万吨,同比去年减少 3%,然而这个进口量也是仅次于去年的新高,这个焦煤进口量加上国内充足的产量因此形成了供给过剩。

资料来源:钢联广州期货研究中心

资料来源:钢联广州期货研究中心

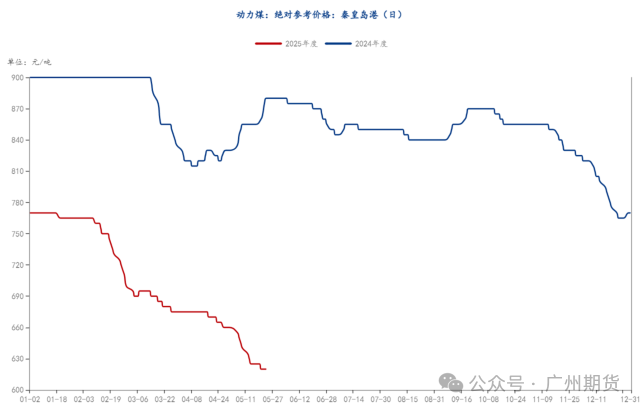

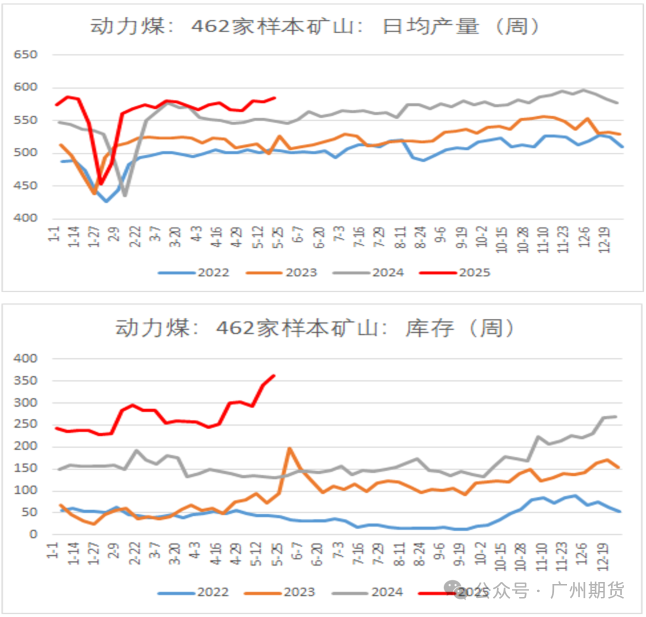

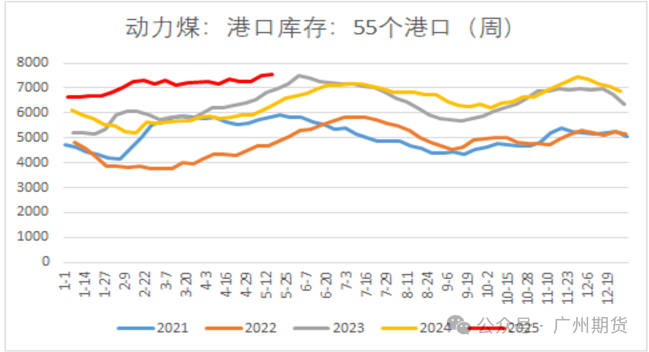

二:动力煤价格走弱带动焦煤价格走低

今年动力煤国内产量大幅增加,矿山和港口库存持续累积,而下游需求中,发电需求受限于今年经济形势增加较慢,而且发电结构中新能源发电占比逐步提升,火电占比在逐步减少,今年动力煤价格大幅下行,也带动焦煤中部分煤种价格下行。

资料来源:钢联广州期货研究中心

资料来源:钢联广州期货研究中心

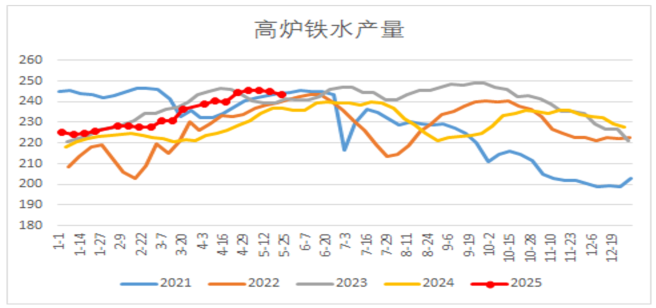

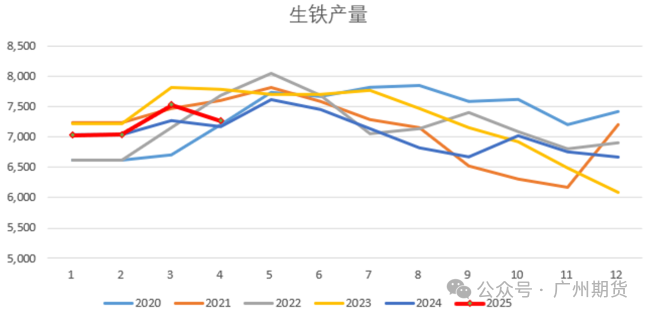

三:铁水见顶风险较大,后续来看高铁水产量难以维持。

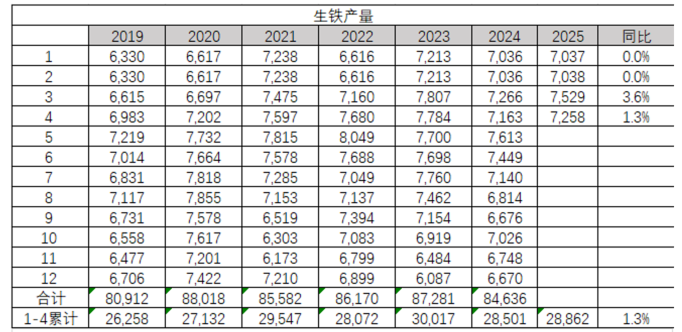

今年日均铁水产量从年初逐步增长到 245 万吨附近,近两周开始逐步回落。年初至今来看,高铁水下其实焦煤的需求通过比去年是好转不少,但是今年的供应同样是比去年增加更多。

资料来源:钢联广州期货研究中心

往后看,今年铁水产量前期较高,但是近几年铁水年度产量基本小幅下降,这个和钢铁行业格局相关,钢铁需求跟随房地产逐步走弱,对应产量也是逐步下降。另一方面,国家这几年也在进行粗钢产量调控和再次供给侧改革。因此,上半年过高的铁水产量下半年很难持续。

资料来源:钢联广州期货研究中心

资料来源:钢联广州期货研究中心

四:焦煤估值

根据汾渭数据,国内焦煤生产的成本线较低,平均约在 600-650 元/吨。从国内不同类型的煤矿来说,成本差异较大,露天矿成本较低,深井矿成本较高,综合来说成本较高的精煤开采成本也要 1000 以上,虽然有部分煤矿亏本运行,但是还不到减产的力度。另外一方面进口煤的成本在逐步走低,特别是蒙古煤的成本,从开采成本来算只有 400-500 元,随着蒙煤后期逐步走低,未来以蒙煤定价的仓单也会逐步走低。

总结:

目前来看,焦煤从驱动来看,向下的驱动的目前尚未结束,供给过剩的压力依旧较大。而从估值来看,目前价格虽然已经触及国内高成本煤矿,但是国内煤矿生产依旧未减产,国外蒙古煤价格离开采成本尚远,还有降价空间。从反弹空间来看,除非国内煤矿生产有较大调整或者需求端出现超预期反弹,否则煤焦价格仍将承压。

(广州期货)

文章转载自 东方财富