近期,博泰车联网科技 (上海) 股份有限公司 (下称 「博泰车」) 披露了招股说明书,拟于港股 IPO。

金桂财经注意到,博泰车在今年上半年刚完成一轮 10.72 亿元的融资,如今又要港股 IPO 融资。股东方面,博泰车更是有 3 名股东在公司申报稿被受理的前两周突击入股。经营方面,经过 14 年的经营发展,博泰车已 「烧」 了 25 亿元,近三年也是持续亏损,合计亏损超 11 亿元。

刚融到 10.72 亿元,又继续上市融资

博泰车成立于 2009 年,并于 2010 年成为中国首个推出 3G 车联网系统的公司,截至 2023 年,博泰车已成为中国首批提供基于高通第四代骁龙 8295 芯片的智能座舱解决方案的公司之一。

在博泰车 14 年的发展中,公司备受资本的追捧,先后经历了 8 轮融资,其中不乏小米、中国一汽、东风集团等知名企业对其投资,具体情况如下:

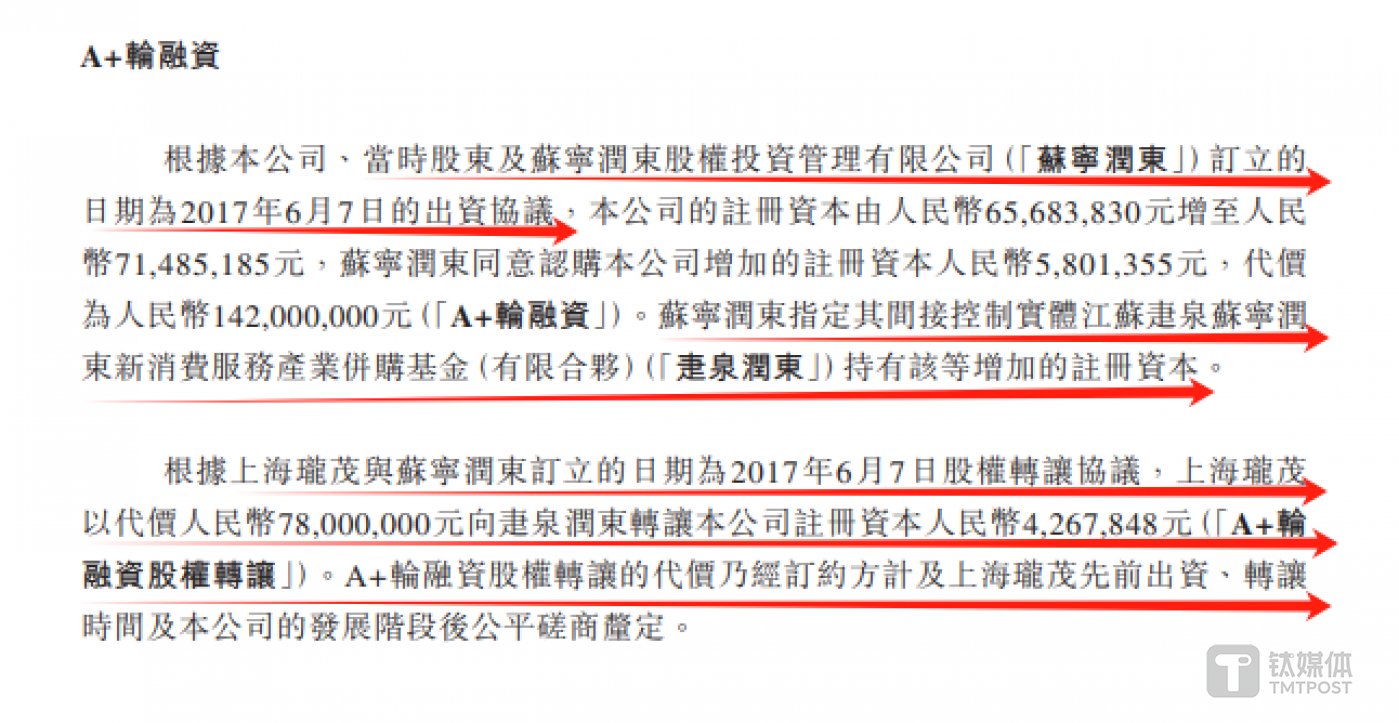

其中有 2 轮融资引起了金桂财经的格外关注。首先,2017 年 6 月,博泰车进行了 A+轮融资,苏宁润东欲以 1.42 亿元认购博泰车 580.14 万元的注册资本,折合每注册资本 24.48 元,而对于该次认购事件,苏宁润东指定其间接控制实体疌泉润东持有。

令人意想不到的是,在同一天,上海珑茂与苏宁润东订立股权转让协议,疌泉润东拟以 7800 万元收购上海珑茂持有博泰车的 426.78 万元注册资本,折合每注册资本 18.19 元。也就是说,同一天博泰车每注册资本相差了 34.6%。

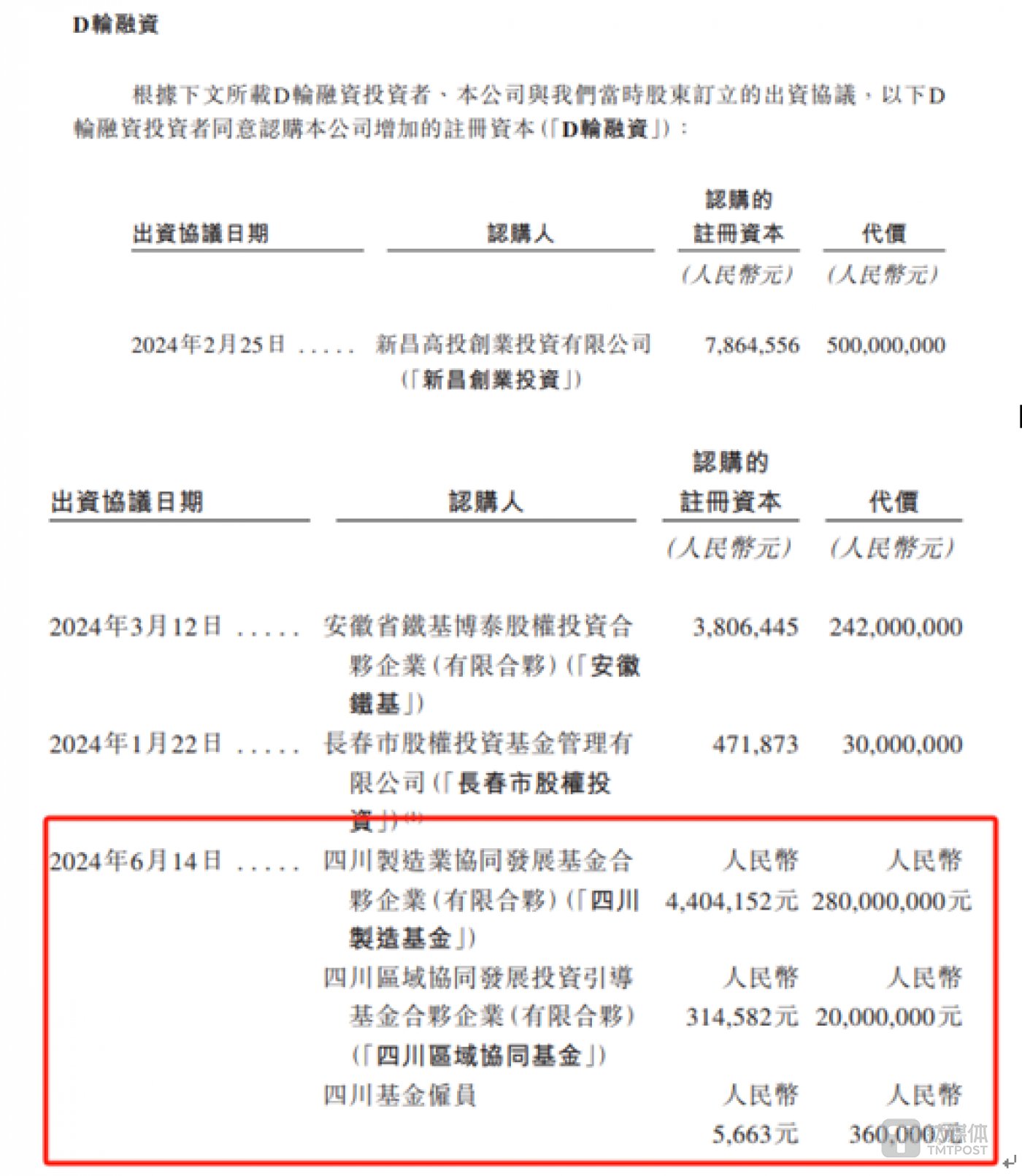

其次,2024 年 1 月-6 月,博泰车进行了 D 轮融资,合计融到了 10.72 亿元,具体情况如下:

换言之,博泰车今年刚融了超 10 亿元资金,如今又要港股 IPO 募资。

更令人生疑的是,博泰车提交的 IPO 申请于 2024 年 6 月 28 日被港交所受理,而四川制造基金、四川区域协同基金、四川基金雇员于 2024 年 6 月 14 日合计向博泰车投资了 3 亿元。特别要说明的是,四川制造基金、四川区域协同基金此前未持有博泰车的股权。

「烧」 了 25 亿,仍在亏损

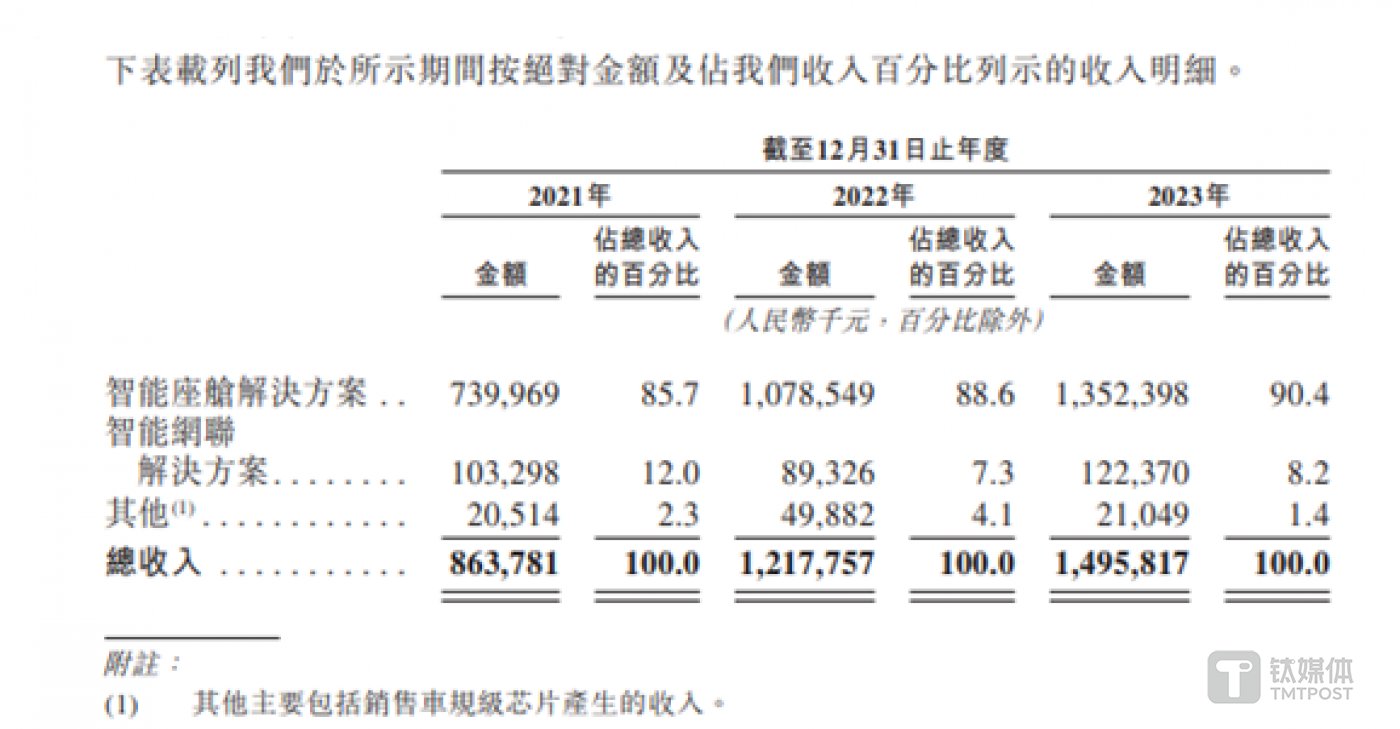

2021 年-2023 年 (下称 「报告期」),博泰车分别实现营业收入 8.64 亿元、12.18 亿元、14.96 亿元,营收持续增长。

从业务上看,博泰车主要拥有智能座舱解决方案、智能网联解决方案等,具体情况如下:

其中智能座舱解决方案产生的营业收入分别为 7.4 亿元、10.79 亿元、13.52 亿元,分别占当期营业收入的 85.7%、88.6%、90.4%。得益于智能座舱解决方案的发展,博泰车的营收才能持续增长。

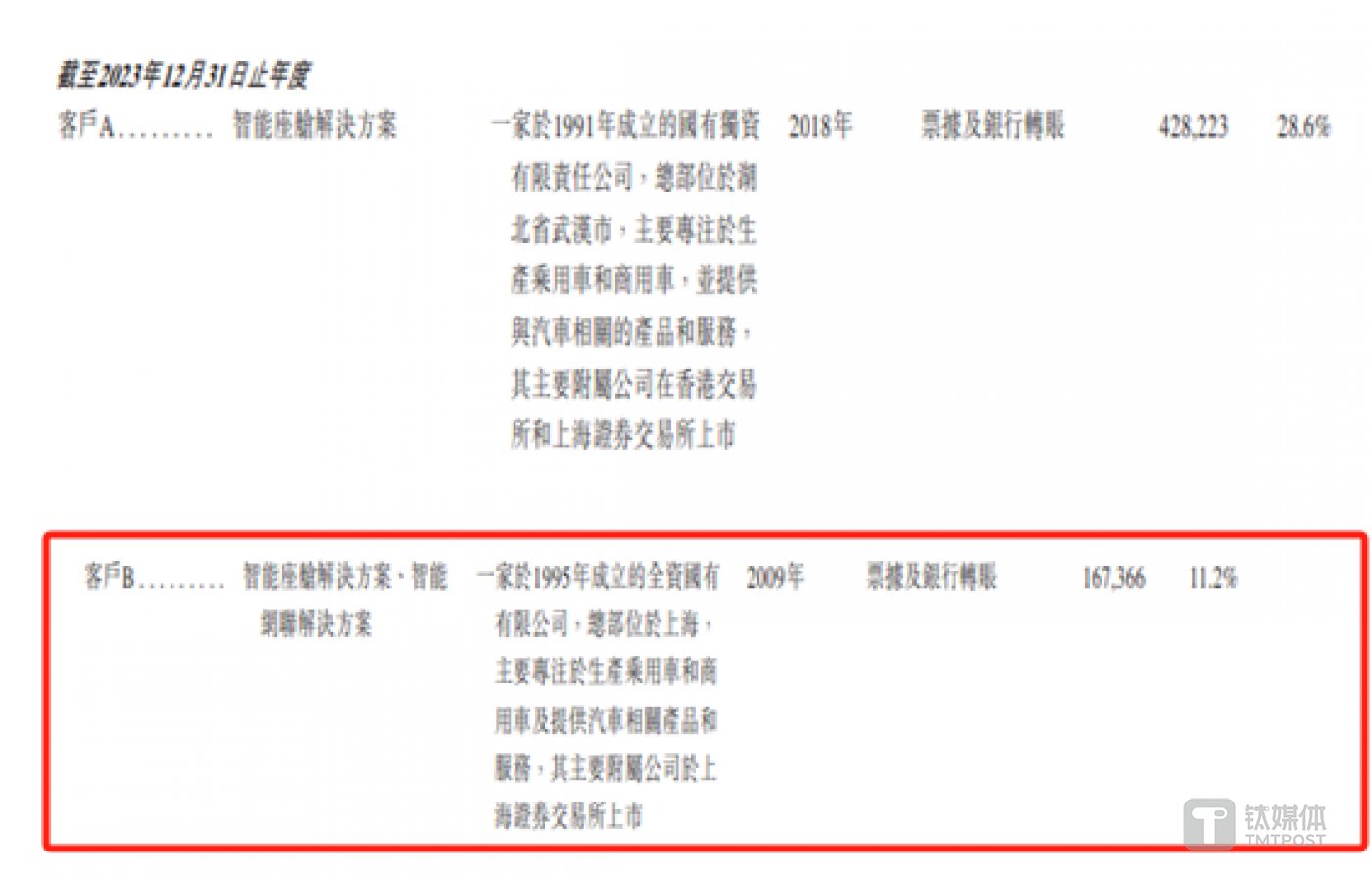

值得一提的是,博泰车的营收较为依赖公司的前五大客户。报告期内,博泰车向前五大客户产生的销售收入分别为 7.5 亿元、10.18 亿元、9.66 亿元,占当期营业收入的 86.5%、83.6%、64.6%,每年至少有 6 成收入是来自前五大客户。

金桂财经注意到,博泰车 2023 年来自前五大客户营收的占比下滑,或由于客户 「砍单」 所致。据悉,报告期内,客户 B 始终是博泰车的第二大客户,博泰车来自客户 B 的营业收入分别为 2.45 亿元、3.1 亿元、1.67 亿元,可见 2023 年,客户 B 贡献了营收同比下滑了 46.13%。

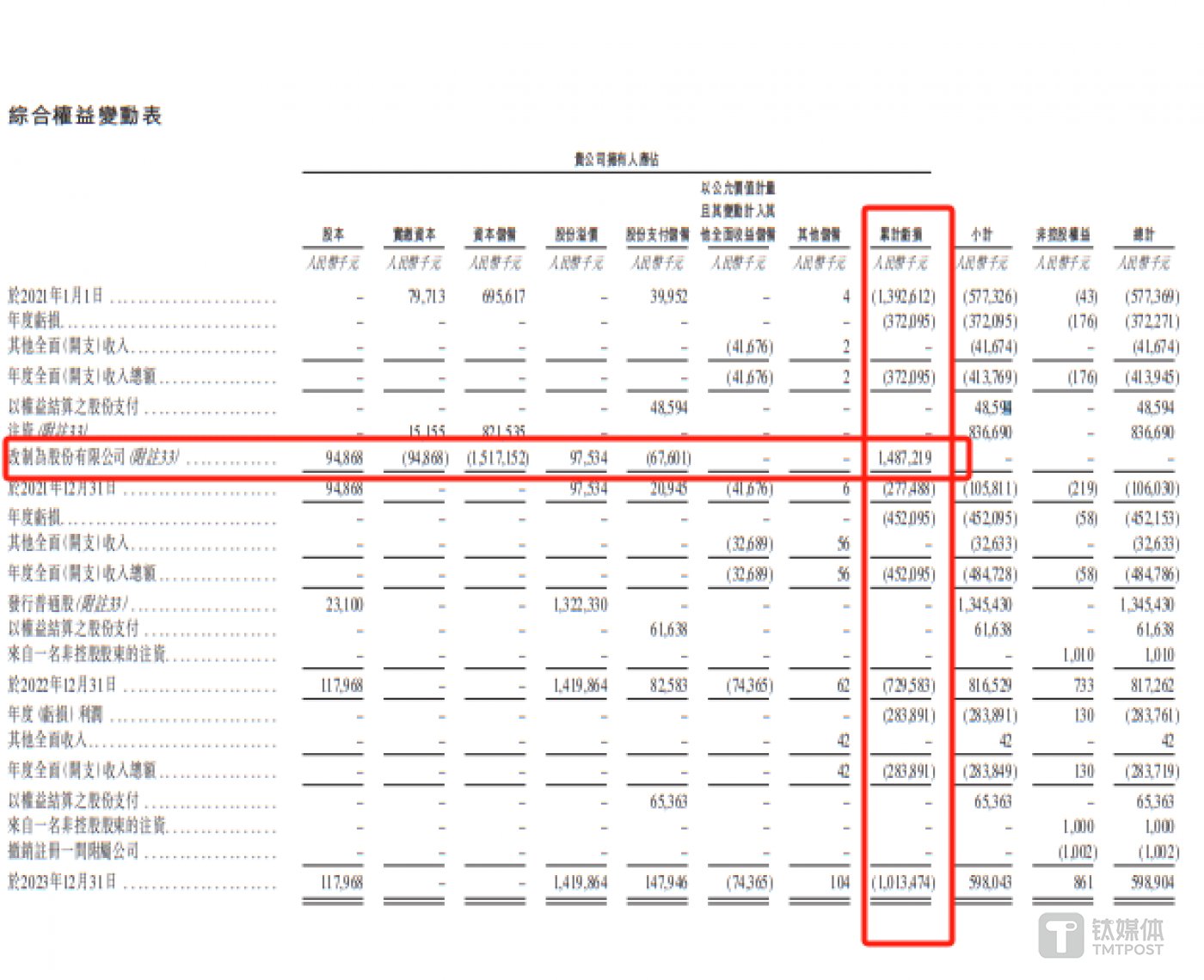

虽然博泰车的营收表现靓丽,但公司却仍一直亏损。报告期内,博泰车年内亏损分别为 3.72 亿元、4.52 亿元、2.84 亿元,合计为 11.08 亿元。

需要说明的是,上述亏损仅仅是博泰车的冰山一角。据悉,截至 2023 年末,博泰车累计亏损 10.13 亿元,并且公司于 2021 年进行了股改,而该次股改导致未分配利润增加了 14.87 亿元。也就是说,若剔除股改的影响,截至 2023 年末,博泰车自 2009 年成立以来,14 年的经营合计亏损 25 亿元。

有意思的是,根据灼识咨询的数据,按 2023 年软硬一体化智能座舱解决方案的收入计算,博泰车是为中国 OEM 提供智能座舱解决方案的第二大独立本土供货商。这不禁令人疑惑,行业第二都亏损,那要做到行业第几才能摆脱亏损?

此外,报告期内,博泰车经营活动产生的现金流量净额分别为-6.84 亿元、-4.64 亿元、-2.71 亿元,这也意味着,博泰车从未在经营上赚到现金,近三年经营性现金合计净流出 14.19 亿元。(金桂财经 APP,作者|邓皓天)