当地时间周三,人工智能(AI) 总龙头英伟达发布了截至 4 月 27 日的 2026 财年第一财季报告。尽管受到美国政府出口限制的压力,但业绩整体好于预期。美股盘后,英伟达股价涨近 5%。

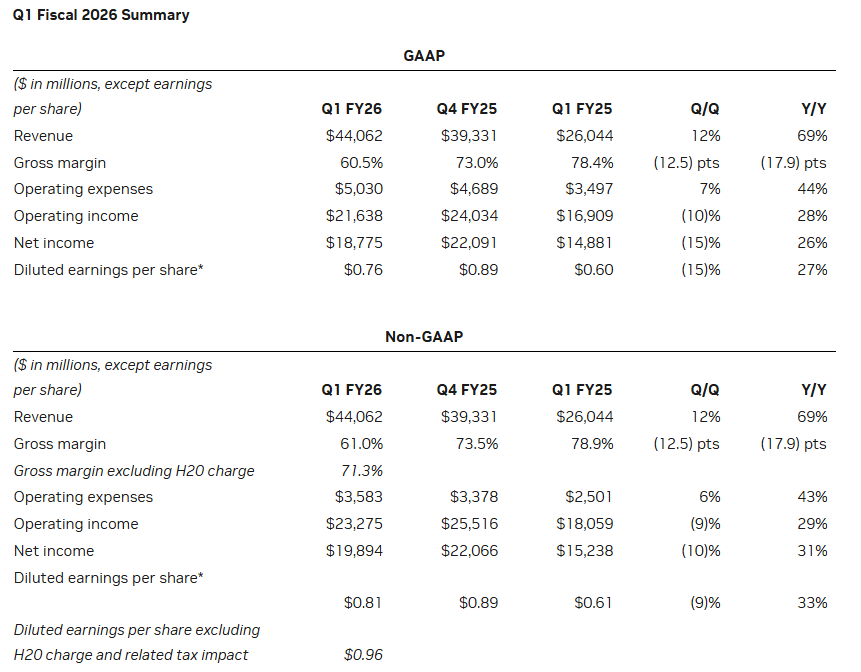

财报显示,英伟达第一财季整体营收同比增长 69%,达到 441 亿美元,高于市场预期的 431 亿美元;净利润 187.75 亿美元,市场预期 207.67 亿美元;调整后每股收益为 0.96 美元,市场预期 0.93 美元。

关键的数据中心业务营收同比增长 73%,达到 391 亿美元,略低于市场预期的 393 亿美元。

投资者最关心的一个问题是,美国对中国的贸易限制是否会阻碍英伟达的长期增长。美国政府 4 月份宣布对 「特供中国」 的 H20 芯片进行实质上的禁售,导致其计提了 55 亿美元的资产减值。

而英伟达最新表示,第一季度 H20 芯片库存过剩产生了 45 亿美元的费用,若未受限制,公司本应录得 25 亿美元的额外销售额。

英伟达首席执行官黄仁勋早些时候曾预计,H20 芯片出口限制相关的收入影响约为 150 亿美元。

业绩展望方面,英伟达预计第二季度营收为 450 亿美元,上下浮动 2%,市场预期为 459 亿美元。英伟达指出,二季度的指引考虑到了 H20 出口限制的影响,预计当季 H20 的收入将减少 80 亿美元。

英伟达还预计二季度的运营支出约为 57 亿美元,较上一季度的 36 亿美元以及去年同期的 39 亿美元大幅上升。

围绕关税和贸易政策的不确定性,以及投资者对支出回报的尖锐质疑,笼罩着 AI 行业。而黄仁勋在财报声明中明确表示:「全球对英伟达 AI 基础设施的需求异常强劲。」

在电话会议上,黄仁勋告诉投资者,中国 500 亿美元的人工智能市场实际上是对美国产业关闭的,美国政府出口禁令结束了公司在中国的 Hopper 数据中心业务。

他表示:「中国是全球最大的人工智能市场之一,也是在全球取得成功的跳板。全球一半的人工智能研究人员都在中国,赢得中国的平台将引领全球。」

目前美国的政策是基于中国不能制造自己的 AI 芯片的假设,黄仁勋指出,这个假设一直是有问题的,但现在显然是错误的。「问题不在于中国是否会拥有 AI,问题是,世界上最大的人工智能市场之一是否会在美国的平台上运行。」

Investing.com 资深分析师 Thomas Monteiro 表示,即使在行业竞争激烈和外部环境复杂的情况下,英伟达仍展示了其专注于正确运营领域的实力。他补充说,H20 限制措施带来的影响小于预期,凸显了英伟达对市场变化的适应能力。

Emarketer 分析师 Jacob Bourne 在一份报告中表示:「更广泛的担忧是,受贸易紧张局势和潜在关税影响,可能会给未来几个季度的 AI 芯片需求带来不利影响。」

本月早些时候,英伟达在中东签署了一系列新协议,包括在阿联酋建设一个 10 平方英里的数据中心,英伟达将提供最先进的 Blackwell GB300 系统。

(财联社)

文章转载自 东方财富