美国总统特朗普再次释放推进住房抵押贷款巨头房利美 (Fannie Mae) 和房地美 (Freddie Mac)(合称 「两房」) 重新上市的信号。

当地时间 5 月 27 日,特朗普在社交媒体平台 Truth Social 上发帖称,「美国政府将维持对其的隐性担保,作为总统,我也会坚定履行对两家公司的监管职责」。

美国政府于 20 世纪创建了房利美和房地美,正式名称分别为联邦国民抵押贷款协会和联邦住宅贷款抵押贷款公司。「两房」 的主要职能是从银行、信用社等贷款机构收购符合标准的住房抵押贷款,将其打包成抵押贷款支持证券(MBS) 出售。自 2008 年金融危机以来,「两房」 一直处于美国政府监管之下。2010 年 「两房」 股票从纽交所退市,并转至场外交易市场。

由于 「两房」 背后有政府隐性担保 (2008 年后转为显性担保),其发行的 MBS 被视作 「准国债」,信用风险较低,因而融资成本显著低于私营机构。这一优势经市场传导,直接拉低了购房者的贷款利率,使美国普通家庭更容易买房。房利美曾将自身描述为 「30 年期固定利率抵押贷款的中流砥柱」。

上市曙光初现

2008 年次贷危机爆发后,「两房」 因持有大量次级抵押贷款相关资产遭受巨额损失,一度濒临破产。

为挽救其免于倒闭,美国政府将其置于联邦住房金融局 (FHFA) 的托管之下,政府担保从 「隐性」 变为 「显性」。作为救助的交换条件,美国政府获得了两家公司的优先股,赋予财政部在分红和公司资产分配中的优先权。

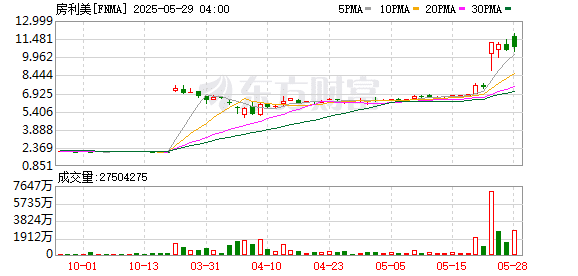

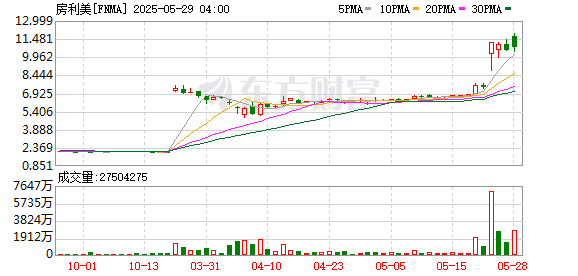

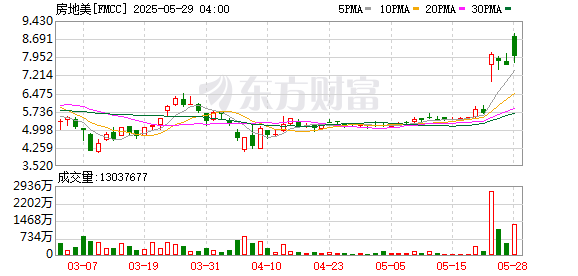

近年来,「两房」 盈利保持增长态势。数据显示,2024 年,房利美和房地美净利润分别达 340 亿美元和 280 亿美元,现金流充裕。自 2008 年被接管至 2024 年,两房已累计支付超 3010 亿美元股息给美国财政部,远超政府此前注资的 1935 亿美元。

据 《华尔街日报》 此前报道,特朗普政府一直在讨论让房利美和房地美私有化的相关工作,相关讨论至少从去年就已开始。特朗普的盟友和其他共和党人认为,私有化是减少国家赤字和让纳税人的钱物归原主的一种方式。

这与特朗普及共和党人一贯秉持的 「小政府、大市场」 理念相契合。

有分析指出,两家机构长期凭借政府背景在抵押贷款行业占据不公平的主导地位,实际承担了本应由私营部门履行的市场职能。若推动 「两房」 上市并回归市场化运作,将打破现有垄断格局,通过引入更多市场参与者促进美国抵押贷款市场的良性竞争,进而提升整体市场效率。

自特朗普去年当选以来,对冲基金潘兴广场资本管理公司创始人比尔·阿克曼就在社交平台 X 上多次发声,敦促结束对 「两房」 的联邦监管。

据悉,潘兴广场资本管理公司早在 10 多年前便投资了房利美和房地美,目前是房利美最大的私人持有者,共持有约 2.2 亿股 「两房」 的股票。

阿克曼声称,终止联邦监管对纳税人而言是一笔划算的交易,预计能为政府带来高达 3000 亿美元的收入。「特朗普喜欢大交易,这将是历史上最大的交易。我相信特朗普会完成这笔交易」。

这反映了大部分主张私有化人士的观点。他们认为,此时推动 「两房」 重新上市不仅具备现实基础,还可将政府从监管和隐性担保的财政责任与潜在风险中部分解脱,将风险合理转移给市场投资者。对于长期持有 「两房」 股票的投资者来说,分拆联邦控制后的价值重估能为他们带来丰厚的投资回报。

「更缓慢、更谨慎」

事实上,在特朗普第一任期内,财政部就曾提议结束对 「两房」 的监管并推动私有化,最终因 「两房」 资本金不足未能完成监护权解除。不过,期间政府调整了 「两房」 的利润留存额度,从各 30 亿美元分别提至 250 亿美元和 200 亿美元,为其私有化进程上迈出了艰难的第一步。

此次特朗普政府再度推动 「两房」 私有化,同时宣称 「美国政府将维持对其的隐性担保」,这一安排可能继续为 「两房」 发行的 MBS 带来信用溢价。这种 「半市场化、半政府背书」 的状态或将催生独特的道德风险:企业在市场化运作中通过承接高风险房贷业务追逐利润,却将潜在违约风险变相转嫁给可能介入兜底的政府,形成 「私人获利、公共担责」 的权责错配格局。

民主党参议员伊丽莎白·沃伦对此发出警告,称 「两房」 上市可能会使投资者受益,但会冒着扰乱抵押贷款市场的风险。

此外,私有化的反对者指出,若 「两房」 转为私营上市公司,其管理层可能为追求股东回报大幅缩减低利润的公共住房贷款业务,进而推高抵押贷款利率。「我们最不需要的就是以奖励华尔街的方式推动其私有化,同时推高已经在努力买房的人们的房价。」 马萨诸塞州立法者、参议院银行委员会首席民主党人沃伦指出。

在高利率时代,抵押贷款成本上升的风险可能成为主要绊脚石。美国财政部长斯科特·贝森特也表示,「任何围绕房利美和房地美安全退出托管所采取的行动,都将取决于长期抵押贷款利率的影响。」

基于此,道明证券分析师贾勒特·塞伯格指出,该机构预计特朗普政府对房利美和房地美的改革步伐将比处理关税等其他问题 「更缓慢、更谨慎」。

潘兴广场资本管理公司曾在 1 月为 「两房」 上市制定了一个可能的路线:建议房利美和房地美分别在 2026 年及 2027 年前完成首次公开募股 (IPO),随后允许联邦政府在五年内出售所持股份。

但目前特朗普政府是否会推进该计划尚不明确。今年早些时候,FHFA 主任威廉·普尔特在参议院确认听证会上表示,他认为政府结束对 「两房」 的任何控制都需要 「非常深思熟虑」。

「尽管对它们的保护不应是无限期的,但任何退出保护的计划都必须经过周密设计,以确保住房市场的安全稳健,避免对抵押贷款利率造成上行压力。」 普尔特指出。

这意味着,距离 「两房」 重新上市可能还需要一些时间。

(国际金融报)

文章转载自 东方财富