来源:

数据宝

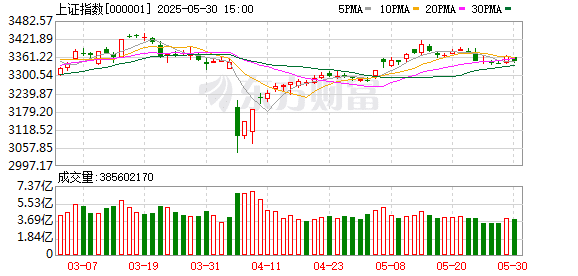

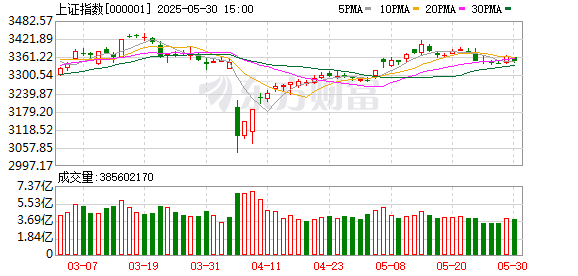

本周 (5 月 26 日至 30 日),A 股市场成交规模连续维持在 1 万亿元以上。沪指小幅下跌 0.03%,深证成指下跌 0.91%,创业板指下跌 1.4%,沪深 300 下跌 1.08%。

在 31 个申万一级行业中,本周有 18 个上涨。环保指数涨幅居首,为 3.42%;医药生物、国防军工等指数紧随其后,一周涨幅均超过 2%。

下跌方面,汽车跌幅居首,为 4.11%;电力设备、有色金属一周跌幅分别为 2.44%、2.4%。

资金流向方面,本周主力资金净流出 685.73 亿元,电力设备、汽车行业净流出规模靠前,依次为 96.2 亿元、94.36 亿元;净流出资金较多的行业还有机械设备、电子、计算机等,金额均在 50 亿元以上。

4 个行业均获得主力资金净流入,分别为纺织服饰、环保、煤炭、综合,其中纺织服饰和环保净流入额超亿元,为 3.97 亿元、1.48 亿元。

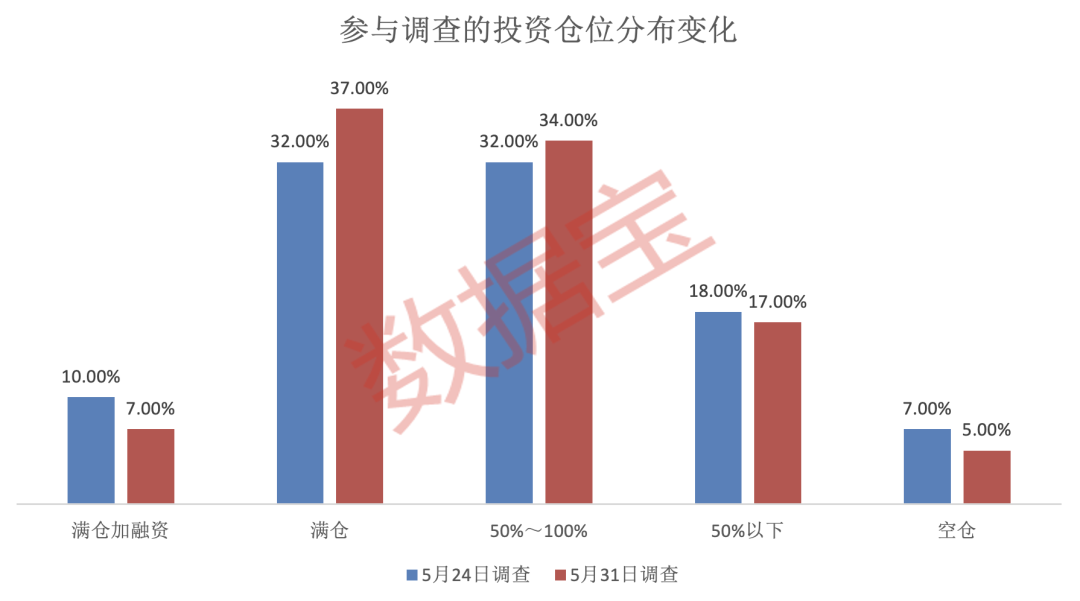

受访者持仓情况如何?

5 月 31 日,数据宝推出了一份 《节后怎么走?》 的小调查,感谢各位粉丝的热情投票与支持。

根据调查结果,本周选择 「持仓不动」 的受访者占据半数,比例约为 49%;26% 的受访者进行了 「加仓」 操作;19% 的受访者则有所 「减仓」。

从仓位管理来看,相较于上周,「满仓」、「50%~100%」 仓位的比例向上调整,分别增长 5 个百分点、2 个百分点,最新占比依次为 37%、34%;「满仓加融资」、「空仓」 的激进仓位占比下降,「满仓加融资」 下降 3 个百分点至 7%,「空仓」 下降 2 个百分点至 5%。

从盈亏情况来看,本周有 35% 的受访者属于 「盈利 10% 以内」,较上期大幅增长 7 个百分点;「亏损 10% 以内」 的受访者占比 38%,较上期减少 6 个百分点。亏损 10% 到 20% 的受访者占比 12%,亏损 20% 以上的受访者占比则有 9%;盈利 10% 以上的占比 6% 左右。

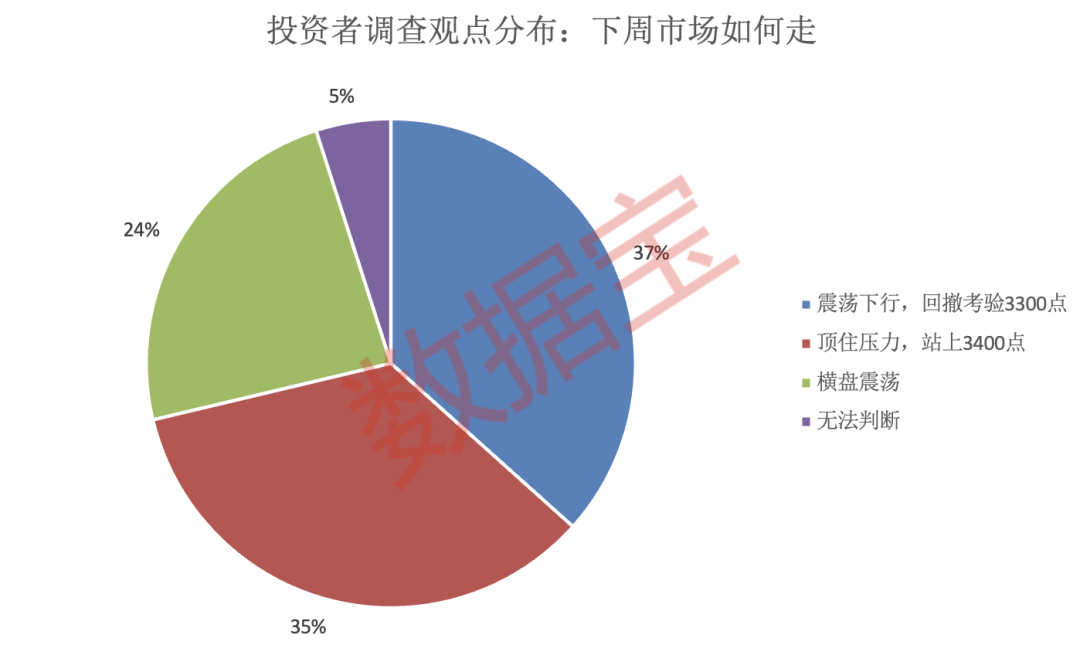

35% 受访者认为

节后大盘站上 3400 点

对于目前的行情状态,71% 的受访者认为是 「震荡市」,占据压倒性比例。认为是 「熊市」 和 「牛市」 的受访者占比相差无几,分别为 11% 和 13%。

对于将对下周市场走势产生较大影响的因素,45% 的受访者认为 「国际市场动态」 至关重要;29% 的受访者认为 「国内外经济数据」 将产生重要影响。此外,也有 22% 的受访者认为 「行业政策」 值得关注。

对于节后一周的大盘走势,多空激辩。认为大盘将 「震荡下行,回撤考验 3300 点」 占比的投资者为 37%;认为 「顶住压力,站上 3400 点」 的观点比例为 35%;认为 「横盘震荡」 的观点比例为 24%。

在对于市场风险的判断中,55% 的受访者认为下周 A 股市场为中等风险;21% 的受访者认为下周 A 股为低风险;17% 的受访者认为下周 A 股市场为高风险。

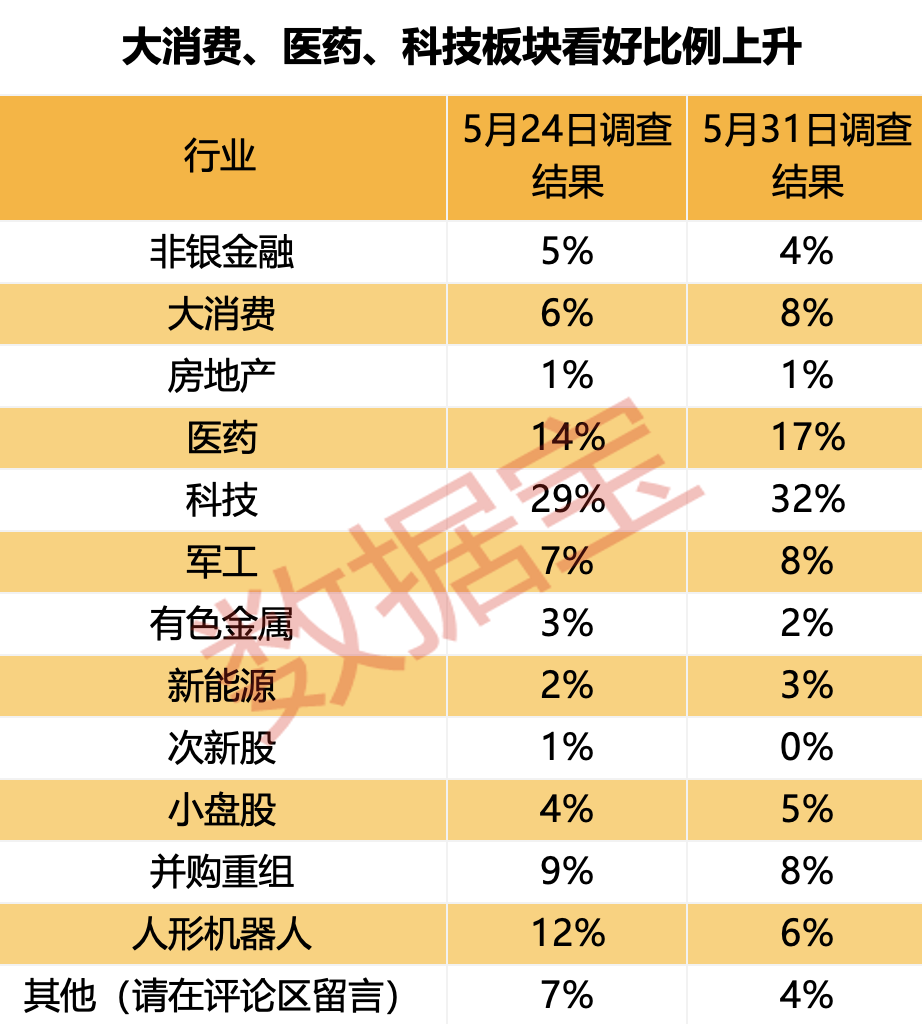

看好科技+消费的投资者比例上升

对于节后一周 A 股市场的潜力板块和方向选择,大消费、医药、科技板块占比上涨明显,分别上涨 2 个、3 个、3 个百分点至 8%、17%、32%。受访者前期较为看好人形机器人板块则大幅下降,由 12% 降至 6%,环比下降 6 个百分点。

从边际改善来看,27% 的受访者认为下周 AI+应用将有边际改善潜力,是最为看好的板块。此外,医药生物、半导体和大消费的下周边际改善走势也分别有 24%、20%、19% 的受访者表示看好。

国海证券研报指出,近期,AI 应用迎来海外各头部企业业绩持续超预期,其核心原因可总结为 AI 创造大量新增需求以及 AI 融合传统业务后大幅提升传统业务需求。该机构认为,AI 应用迎来爆发的确定性不断强化,美国 AI 技术+产业进展已得到成功验证,而我国具备更广阔的市场需求及商业落地场景,有望加速步入 AI 应用爆发的前夕。

(数据宝)

文章转载自东方财富