2025 年 6 月 3 日,端午假期后首个工作日,记者走访了北京朝阳区库迪咖啡门店,发现京东外卖平台咖啡价格不足 3 元。门店工作人员称,京东外卖补贴后订单量翻倍。行业人士透露,此次低价大战由外卖平台发起,品牌门店多选择参与。外卖平台借此扩展业务,品牌则趁机占领市场。然而,价格战也带来供应链、品质等压力,行业或面临出清。

每经记者|宋美璐 王紫薇 每经编辑|魏官红

一杯橙 C 美式,外卖到手 2.68 元。这样的价格曾是一些即饮瓶装咖啡的活动专属价,如今却出现在库迪咖啡的订单页面中。

「咖啡自由」 的时代,来得比预期更加猛烈。

6 月 3 日,端午假期之后的第一个工作日,下午两点半,《每日经济新闻》 记者来到北京朝阳区的一家库迪咖啡门店。

库迪小程序上,一杯咖啡的价格是 7.9 元,在京东外卖平台上,价格可下探到 1.68 元,算上包装费等总花费不到 3 元。

一家库迪咖啡门店 图片来源:每经记者 王紫薇 摄

门店工作人员告诉以消费者身份咨询的记者,彼时京东外卖当天的单量已经突破 550 单,与 5 月中旬相比,同样的营业时长,单量几乎翻倍;到了下午三点,工作人员称,门店的京东外卖单数已经突破了 600 单。

如今,随着京东外卖等平台强势入局,为争夺高频流量场景,咖啡茶饮成了平台争抢用户的 「杀手锏」,同时引发了新一轮的咖啡低价战。

伴随着价格底线不断被刷新,不禁让人产生疑问:当消费者被补贴养出 「低价惯性」,未来他们还愿意为 「原价」 咖啡买单吗?高补贴为品牌带来的仅仅是 「赚个吆喝」,还是长久的生意?

一杯咖啡不到 3 元,外卖平台大战给了库迪 「泼天流量」

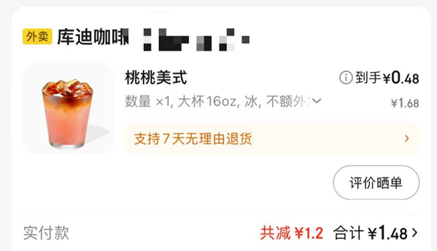

「最低的一次吗?叠加银行卡优惠,到手 1.48 元。」 梅女士 (化名) 翻出订单截图发送给 《每日经济新闻》 记者。

图片来源:受访者供图

梅女士有喝咖啡的习惯,原本她是三顿半等咖啡品牌的忠实用户,觉得自己冲泡咖啡也比较划算。有时想换个口味,她也会点咖啡外卖,综合下来,一杯一般要花 10 元到 30 元,价格有些偏高。在京东外卖开始 「撒钱」 补贴消费者之后,梅女士成了库迪的常客。「之前库迪加上配送费也要十几元,不如点其他品牌,现在 1.68 元没什么可犹豫的。」 梅女士说。

梅女士在京东外卖平台的库迪点单记录 图片来源:受访者供图

6 月 3 日,端午假期之后的第一个工作日,《每日经济新闻》 记者以消费者的身份走访了库迪一家位于北京朝阳区写字楼附近的门店。门店点单台上密密麻麻摆放着京东外卖待取的外卖单。两位工作人员忙得马不停蹄,一位负责打包产品、接单,另一位则忙着制作产品。

工作人员表示,京东外卖开放补贴以来,库迪的订单量明显增多。这家门店早上七点三十分营业,晚上八点闭店。在 6 月 3 日上午早高峰时段,门店需要三位工作人员一起工作才刚好能忙得过来。京东外卖平台数据显示,这家库迪门店的月销售单量超过 3000 单。

据工作人员透露,此次上线低价咖啡并非平台或者总部要求,各门店可以自行选择。记者在现场点单发现,库迪小程序上的价格仍是 7.9 元,但京东外卖平台上产品加上包装费只需 2.68 元。门店工作人员表示,可以在外卖平台上点,只需下单备注 「自提,骑手不送」 即可。

《每日经济新闻》 记者从行业人士处了解到,这次咖啡低价大战不是由咖啡品牌本身主导,而是来自外卖平台。京东外卖作为后来者如同鲶鱼一样入局,让外卖补贴力度愈演愈烈。行业人士告诉记者,品牌基本不会赔本,因为大部分都是平台的补贴。所以对于品牌、品牌门店加盟商来说,加入补贴大战,何乐而不为?

记者在京东外卖平台 「奶茶咖啡」 一栏搜索发现,不少咖啡、奶茶品牌能享受到大额补贴,例如一杯星巴克咖啡的价格能下探到 25 元左右;在同样开启补贴的外卖平台上,也有高端咖啡品牌借助平台补贴降价,M Stand、COSTA、Peet』s 等都参与其中,这些品牌在淘宝闪购最高或可减 13 元。

「卷」 麻了!低价咖啡,是 「赔本赚吆喝」 吗?

咖啡领域的价格战并不新鲜。早期瑞幸便是靠低价迅速占领市场,通过发放优惠券、地推造势等攻下市场份额。当时的 「价格大战」 让星巴克一度推出 「买一送一」「五折」 等活动,将原价近 40 元的咖啡压至 15 元至 20 元之间。去年以来,咖啡品牌们的价格战有所收缩,而这次京东入局外卖,外卖平台之间的战火又让茶饮咖啡热闹了起来。

知名经济学者、工信部信息通信经济专家委员会委员盘和林告诉 《每日经济新闻》 记者,咖啡连锁品牌的成本结构与传统连锁餐饮略有不同。咖啡门店需要增加网点,而每个网点都需要通过销售规模到达门槛的方式来摊薄成本。

「比如一家店固定投资 20 万元,如果卖出 2 万杯,那么每杯饮品承担 10 元固定投资,如果卖出去 20 万杯,那么每杯饮品负担 1 元 (固定投资),所以,参与外卖平台的高额补贴,低价销售咖啡不是赔本赚吆喝,而是要让门店达到盈亏平衡的销售规模。」 盘和林认为,价格换流量是新咖啡品牌的必经之路,「价格战可能会 『死』,但不打价格战,新品牌入局的资格都没有。」

「库迪、蜜雪冰城等品牌本来就是以低价来做品牌的。本身就是低价的形象,所以过于低价没有太大的影响。」 新零售资深行业人士、百联咨询创始人庄帅表示,对外卖平台来说,通过茶饮咖啡这种高频连锁产品可以迅速把业务扩展到全国。而对库迪等品牌来说,可以借此契机用更低的价格占领市场。

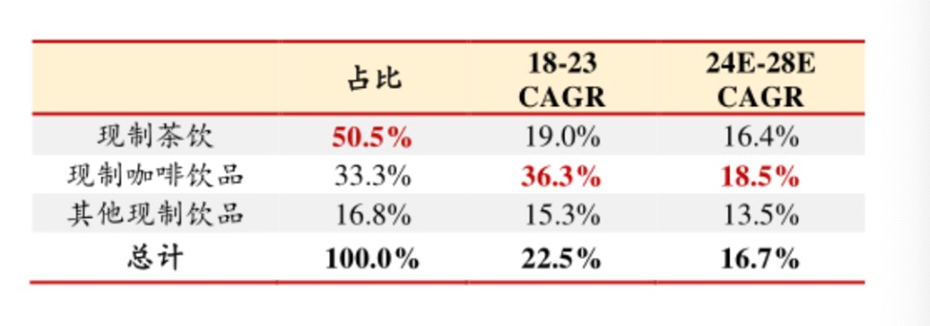

据行业数据,现制咖啡在整体咖啡市场中的占比持续提升:2023 年占 40.2%,2024 年预计达 44.6%。而在现制饮品市场中,现制咖啡增速最快。浙商证券 2025 年 3 月发布的研报显示,预计在 2024 年到 2028 年,现制咖啡的复合年增长率将达 18.5%,超过现制茶饮 (16.4%) 以及其他现制饮品 (13.5%)。

图片来源:浙商证券报告截图

低价带来的流量也让其他咖啡品牌们焦虑。在端午假期期间,有消费者发现瑞幸咖啡可以实现 6.9 元一杯,被认为是重新 「卷」 起低价,对此,瑞幸咖啡对外回应 「系节假日优惠,并非降价」。不过,这仍被外界认为是试水低价的举措。另外,在端午假期后的第一个工作日,星巴克 「第二杯半价」 的短信发送给了注册会员。

在 「没有最低只有更低」 的价格战中,瓶装即饮咖啡也在走出销量高峰。UCC 职人系列无糖咖啡 900 毫升售价 11.9 元,成为盒马无糖咖啡回购榜第一,并已连续 4 天蝉联榜首;9.9 元一瓶的炭仌咖啡在山姆也跻身新品榜前三。盒马顺势推出自有 HPP 冷萃黑咖啡,隅田川也推出瓶装美式黑咖啡和橙 C 冰美式,价格均在 10 元左右。

图片来源:网页截图

「短期内库迪烧钱靠的不是成本控制,而是资本融资,长期来看,等市场规模达到盈亏平衡,库迪势必会让价格回归正常。」 盘和林分析称。

但价格战带来的并非是无限商机,在爆单的情况下,品牌将面临供应链、门店人效、出品品质等多重压力。近期也有部分门店出现断货、送错产品等问题,「咖啡行业必然需要经历优胜劣汰,因为即便是便宜,消费者也未必愿意买单,行业必然是会有出清。」 盘和林表示。

庄帅认为,此次价格战主要集中在销售场景定位为外卖渠道、产品定价为平价或低价的咖啡品牌之间。「咖啡茶饮品牌不只是饮品,还有社交商务属性,大家还是愿意以较高的价格买一些 『场景』。此外,未来会有更个性化、细分的需求出现,在这个过程中,也会诞生一些新品牌。」

文章转载自 每经网