来源:

每日经济新闻

「现在去追泡泡玛特?就如同 2021 年初去追 2400 元高位的茅台。这轮泡泡玛特的加速飙涨,本质还是与当年炒茅台一样,跟风炒作意味更浓。」

时代变了?一场新消费崛起和白酒价值的对比讨论一时间占据各大社交平台,茅台和 「塑料茅台」 似乎也要展开一场决战,是飞天茅台的酒香还是火出国的 LABUBU「香」。多位同时持股贵州茅台和泡泡玛特的私募大佬给出自己的看法,他们的投资心路历程或许能透视整个消费投资的大变革。

理性看涨:泡泡玛特已透支未来业绩

「去年泡泡玛特赚的钱,正好弥补了在茅台身上亏的钱,我们整个投资团队都想不到泡泡玛特会那么猛。」 在春节后的一次饭局上,正巧来成都调研的私募大佬略带欣喜地聊到了茅台与泡泡玛特的投资。

茅台,是他私募产品成立以来一直坚定持有的品种,而泡泡玛特则是上市当日就被其敏锐捕捉。但众所周知,泡泡玛特上市后前三年的表现并不佳,该私募也坦言上市就买入泡泡玛特给整个团队带来巨大的投资压力。「上市前,我们就调研过泡泡玛特。团队都认可他们的盲盒和 IP(具有商业价值的原创内容或品牌) 运营逻辑。上市后股价一直跌,我们刚开始就一直补,补到最后都怀疑最初的价值判断,再后来都不敢再补。去年涨起来,也不敢再加仓,现在就持有着继续看吧。」

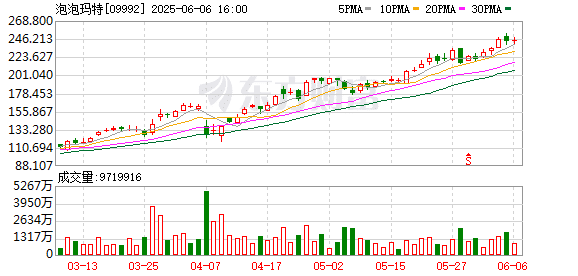

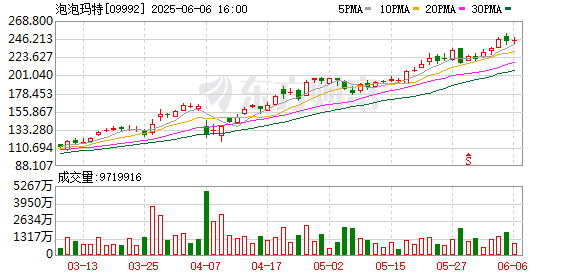

短短四个月后,当 《每日经济新闻·将进酒》 记者再次和这位私募聊起这个话题时,泡泡玛特股价又涨了近 150%,市值已突破 3000 亿港元。

该私募表示,泡泡玛特被爆炒,有两个超预期因素:一个是海外市场大获成功,第二个就是 LABUBU 这个现象级 IP 的意外诞生。

在王宁 《因为独特》 那本书里就谈到了海外市场:2023 年 10 亿元,2024 年的预期是同比 100% 增长,没想到却做了 50 亿元。

根据泡泡玛特 2024 年年报,其中国港澳台地区及海外营收达到 50.7 亿元,同比增长 375.2%,营收占比从 17% 提升至 39%。其中,东南亚营收 24 亿元,同比增加 619%;北美营收 7.2 亿元,同比增加 556.9%,成为继东南亚外增速第二的市场;东亚及中国港澳台地区营收 13.9 亿元,同比增加 184.6%,稳健增长。

IP 方面,毛绒推出第二年即成为年度爆品。截至去年底,泡泡玛特共有 13 个 IP 营收破亿元,其中四大 IP 营收破十亿元,如作为新晋头部 IP 的 THEMONSTERS 全球迅速走红,营收达 30.4 亿元,同比增加 726.6%。

不过,该私募告诉 《每日经济新闻·将进酒》 记者,「现在 LABUBU 很火有溢价,不过我个人感觉太火,不是常态,会把本来不是 LABUBU 的受众、黄牛等也都拉过来,导致业绩透支。就像排队的喜茶和奈雪一样,这种不能看成常态化,而是线性外推业绩。茅台也刚好推出的 『走进系列』 也是秒光,这一点和泡泡玛特确实很像。」 「个人感觉如果现在这个时刻,卖出茅台去换泡泡玛特,多半是不太成熟的投资人。这时候去买泡泡玛特,就像 2021 年去买茅台。」 这位私募的观点是,如今泡泡玛特可能透支了未来 3 年业绩。目前的估值,如果不成长的话,得要 200 亿利润来支撑。

投资逻辑:基金经理 「偏爱」 泡泡玛特也有无奈

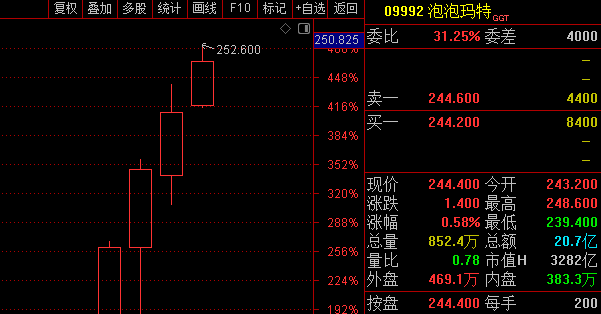

的确,短短一年半时间,泡泡玛特股价出现了超 10 倍的飙涨,其股价从 2023 年底的 19.05 港元/股最高涨至 252.6 港元/股。期间,基金持股数量也是一路激增。

根据 WIND 数据统计,截至 2024 年 3 月 31 日,持有泡泡玛特的基金数量为 36 只,基金持股总数达到 5155.98 万股;而到年底,持有泡泡玛特基金数量增加到 116 只,基金持股总数达到 5769.87 万股。

到 2025 年 3 月 31 日,短短三个月时间,持有泡泡玛特的基金数量迅猛增至 207 只,环比增长幅度达到 78.45%,基金持股总数也增至 6874.74 万股,环比增长 19.15%。

从一季度末基金持股数量来看,目前,景顺长城品质长青 A、广发价值核心 A、南方兴润价值一年持有 A、富国沪港深业绩驱动 A 以及富国消费精选 30A 持有泡泡玛特股份超过 200 万股。其中,景顺长城品质长青 A 持股 322.26 万股居首。

一位职业投资人向 《每日经济新闻·将进酒》 记者分析,「近一年买入泡泡玛特的基金,特别是消费类基金呈现两个特点,一是新生代的基金经理,不局限于传统的消费组合流 (比如持仓一堆白酒),主要在发力成长性新消费。他们不拘泥当下的业绩和估值匹配,更关注 Z 世代在玩的东西,如潮玩、宠物、卡牌、珠宝等。二是一些老消费资金,最开始不买新消费,但新锐基金经理买入新消费净值拉升太快,老消费基金经理也不得不适当调仓,买入泡泡玛特这些新消费股」。

例如景顺长城基金经理农冰立,其担任投资经理年限不到 7 年。在他担任景顺长城品质长青 A 基金经理后,于 2023 年末开始买入泡泡玛特,并于 2024 年初和 2025 年初两次大幅增仓泡泡玛特,目前持有泡泡玛特股份已达 322.26 万股。

而掌管景顺长城港股通全球竞争力 A 的基金经理,其担任基金经理年限已超 9 年,于今年一季度才开始买入泡泡玛特,净买入股份达到 40.82 万股。

新消费 VS 老消费:一场社会文化属性的博弈

目前,市场上开始普遍讨论新老消费的价值属性。有业内人士认为,投资人过去从白酒、家电等传统消费转向黄金、潮玩等新消费,背后是消费投资价值的分化。从品牌消费到品质消费,再到服务消费,加之消费渠道作用权重不断下降,消费者心中的天平更偏向产品品质之外的功能价值、情绪价值和资本价值。

对此,上述私募经理也表达了自己的看法,其称 「茅台和泡泡玛特本质上两者的投资逻辑应该都是一样的。泡泡玛特是 『年轻人的茅台』,或者茅台是 『老年人的泡泡玛特』,都是精神属性多一点,超越了产品本身的实用价值。就像王宁说的,『无用的产品才是最长久的』,只不过老一辈喝茅台是用于向外社交,而年轻人是悦己式的对内社交。今年茅台和泡泡玛特的股东大会我们都去了,两者也都很火热,不过泡泡玛特明显女性股东更多一点。股东会上,王宁也希望大家不要给 (公司) 太大压力,不要预期过高,泡泡玛特可能做到 80 分,不过投资人希望是 120 分。」

而职业投资人则分享了阿里巴巴一场座谈会上的一个观点:人均 GDP 每翻 3 倍,国民生活方式或者产业结构就会发生重大变化。大部分国家在人均 GDP 处于 0.3 万美元至 1.2 万美元时增长一般都靠房地产,而当这个数字达到 1.2 万美元至 4.8 万美元是开始向文化娱乐、服务行业转变,如日本动漫产业,韩国男团女团。而中国人均 GDP 达到 1.2 万美元之后,就诞生了 「泡泡玛特们」。

有业内人士指出,事实上,泡泡玛特限量款溢价与茅台老酒投资逻辑相似,只是前者更依赖 IP 热度,后者依赖稀缺性。目前,泡泡玛特代表 「新消费」 崛起,以 IP 情感价值与全球化重构为增长边界;茅台则正面临传统奢侈品的稳态与转型阵痛,需平衡金融属性与大众化需求的关系。因此,未来消费投资的核心逻辑将从 「单一龙头信仰」 转向多层次需求捕捉。

(每日经济新闻)

文章转载自东方财富