来源:

每日经济新闻

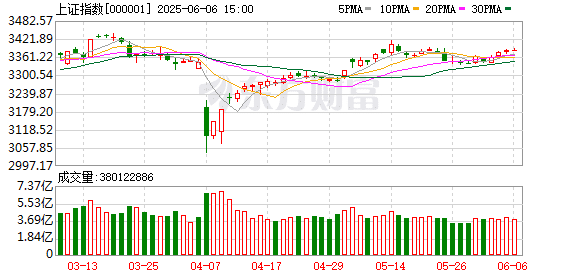

刚过去的交易周 (6 月 2 日~6 月 5 日),A 股收获 6 月开门红。

日线来看,主要股指大多连涨 3 天,周五略有调整;周线来看,大盘自 4 月初开启的反弹趋势仍在。

这样的形态也意味着,相较此前 3 周,本周股民的持股体验好转了不少。Wind 数据显示,周度上涨股票重回 4000 家上方。

不过,近期市场呈现热点杂乱且高速轮动的格局,定力不足、运气不好或跟不上节奏的短线客,可能会觉得炒股 「有点难」。

对此,我们的建议是:想想这周的马斯克。

虽然这源于部分网友调侃,但写在这里,本文立意并不只有调侃。

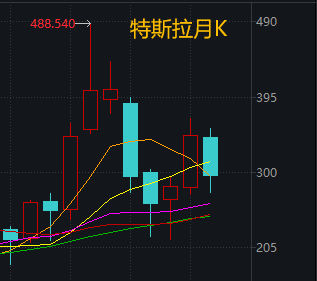

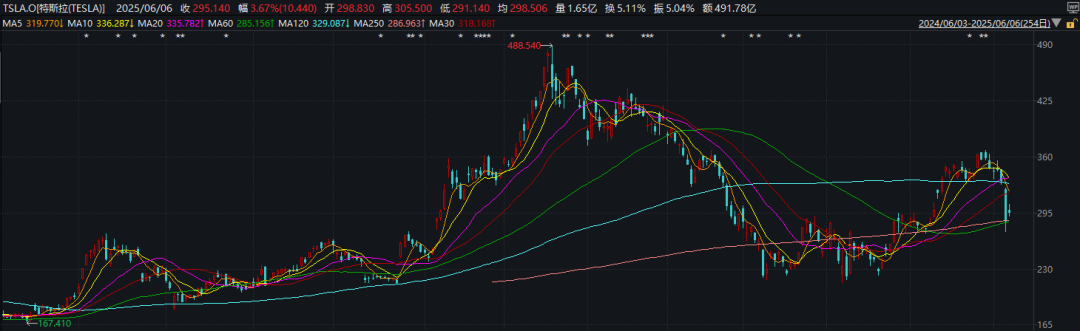

Wind 数据显示,在美股走强、科技七巨头指数上涨的背景下,特斯拉本周大跌近 15%,市值蒸发超千亿美元。

去年 12 月 18 日股价见顶 (最高 488.54 美元) 后,特斯拉的震荡下跌趋势一路延续到今年 3 月,最低跌至 215 美元附近;原本 4 月企稳、5 月反弹的势头,在本周戛然而止。

毫无疑问,这波大跌源于消息面的剧烈影响,甚至令周四、周五 A 股市场的部分板块也受到一定波及。

根据已有公开报道,我们来简单梳理:

5 月底从 「政府效率部」 离职后,当地时间本周四 (6 月 5 日),马斯克在社交媒体 X 连续发文,批评 「大而美法案」。

随后,特朗普在 「真实社交」 平台反击,称马斯克因电动车补贴取消而 「疯了」,并威胁终止其旗下公司 (特斯拉、SpaceX) 所有政府补贴和合同,暗示 SpaceX 的 NASA 订单可能被取消。

紧接着,马斯克一度反击升级,主要措施包括——

宣布 SpaceX 将 「立即退役龙飞船」,公开支持弹劾特朗普且宣称 「没有我,特朗普赢不了大选」,以及爆料特朗普牵涉 「爱泼斯坦案」。

这番公开决裂与口水战带来的直接影响是:

特斯拉股价单日暴跌 14.26%,市值蒸发超 1500 亿美元 (约 1.07 万亿元人民币),创四年最大跌幅。加密货币市场亦受到冲击。

当地时间周五 (6 月 6 日),在网友建议 「冷静」 后,马斯克态度有所缓和,改口称 「不会让龙飞船退役」。

央视新闻报道称,马斯克连日公开表示,正在考虑创建一个新的政党。6 日晚间,其赞同了一位粉丝提出的党名建议——「美国党」(America Party)。

另据外媒报道,马斯克的父亲埃罗尔·马斯克在接受采访时表示,已经敦促他的儿子结束与美国总统特朗普的争执。

但从特朗普和马斯克的各自口风来看,两人的关系目前似乎仍未有明显缓和,由 「热战」 转为 「冷战」 对峙。特朗普 6 日表示,近期不会与马斯克交谈,并称其为 「有问题的可怜家伙」。

6 月 7 日,特朗普表示,若特斯拉与 SpaceX 首席执行官埃隆·马斯克资助反对共和党预算案的民主党候选人,将面临 「非常严重的后果」。

特朗普称:「如果他这么做,他会为此付出代价。」 但未透露具体措施。特朗普补充说,已无意愿修复自己与马斯克的关系,「我认为这段关系已经结束了。」

从 2024 年 7 月马斯克公开支持特朗普,到如今关系破裂,虽然才过去不到一年,但世界局势瞬息万变。

仅站在股民的角度 (尤其特斯拉的投资者),单看这一年的起伏跌宕,也足以感慨一句 「炒股真难」 了吧。

但 「既然选择了远方,便只顾风雨兼程」。

浙商证券研报指出,本周市场震荡上行,主要股指普遍上涨,但市场未能明确选择方向,整体仍处窄幅波动状态。展望后市,预计市场大概率会维持横盘震荡,能否破解当前 「上下两难」 的局面,仍旧取决于当前位置较低、在政策面和基本面上有催化的券商板块。此外,需关注北证 50 指数变化对其他宽基指数带来影响。

行业板块方面,在维持当前对大金融、中字头、红利配置结构的基础上,适当加大对券商板块 (尤其相对低估的 H 股券商) 的跟踪,考虑在回调中适当增配比例。

华金证券则认为,A 股短期可能继续震荡偏强甚至突破上涨。

(1) 短期积极的政策持续加速落地,外部事件偏积极。

一是短期稳增长政策持续落地:首先,发改委明确表示大部分稳就业稳经济政策措施将在 6 月底前落地;其次,各地方政府加快稳就业政策的落实。

二是外部事件短期偏积极:中美两国元首通话,同意双方团队继续落实好日内瓦共识,尽快举行新一轮会谈,短期对中美博弈的担忧有所下降。

(2) 当前行业轮动已接近尾声。

一是计算机、电子、通信等前期调整较多的行业 5 月 27 日以来均出现一定的补涨;二是当前大金融、建筑等蓝筹行业出现补涨。

(3) 当前市场情绪指标处于中性水平:上证综指 PE 分位数在 50%、换手率分位数在 75% 左右。

最后,来看下周大事——

数据方面,6 月 9 日,国家统计局公布 5 月居民消费价格指数 (CPI) 和工业生产者出厂价格指数 (PPI)。4 月份,CPI 环比上涨 0.1%,同比下降 0.1%,PPI 环比下降 0.4%,同比下降 2.7%。

6 月 12 日,中国人民银行或将公布 5 月社会融资规模、5 月新增人民币贷款、5 月流通中货币 (M0)、狭义货币 (M1)、广义货币 (M2) 等情况。

据央行数据,2025 年前四个月社会融资规模增量累计为 16.34 万亿元,比上年同期多 3.61 万亿元。其中,对实体经济发放的人民币贷款增加 9.78 万亿元,同比多增 3397 亿元。

6 月 14 日,国家统计局将公布流通领域重要生产资料市场价格变动情况。

事件方面,当地时间 6 月 9 日 (即北京时间 10 日凌晨) 至 14 日,苹果年度开发者大会 (WWDC 2025) 将拉开帷幕。

有报道称,与过去两年资本市场对 Vision Pro 和 「苹果 AI」 的超高期待相比,今年的话题度无疑冷清了不少。但苹果的年度软件更新和技术更迭,依然是消费电子市场值得关注的事件。

6 月 10 日 (周二) 上午 10 时,国务院新闻办公室将举行新闻发布会,请国家发展改革委副秘书长肖渭明和教育部、民政部、财政部、人力资源社会保障部、国家卫生健康委有关负责人介绍进一步保障和改善民生有关政策情况,并答记者问。

6 月 11 日下午 14:30,华为 Pura 80 系列及全场景新品发布会将举办,届时发布华为 Pura 80 系列新机。

6 月 11 日至 13 日,由上海市人民政府主办的第十一届中国 (上海) 国际技术进出口交易会 (上交会) 在上海世博展览馆举办。

市场方面,Wind 数据统计显示,下周共有 44 家公司限售股陆续解禁,合计解禁 22.29 亿股,按 6 月 6 日收盘价计算,解禁总市值为 476.91 亿元。

解禁市值居前三位的是:达梦数据(107.52 亿元)、华海清科(104 亿元)、昱能科技(30.59 亿元)。从个股的解禁量看,解禁股数居前三位的是:吉电股份(5.52 亿股)、鹏欣资源(2.2 亿股)、阳光乳业(2.06 亿股)。

下周,央行公开市场将有 9309 亿元逆回购到期,其中下周一至下周五分别到期 0 亿元、4545 亿元、2149 亿元、1265 亿元、1350 亿元。有观点认为,在央行开展万亿元买断式逆回购操作背景下,市场机构预计流动性延续宽松。

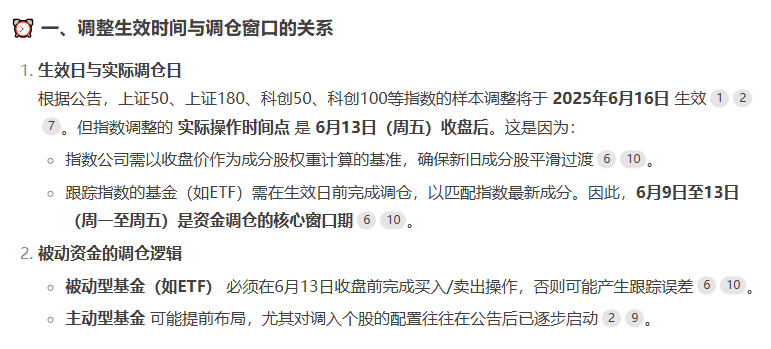

值得注意的是,6 月 13 日,上证 50、科创 50 等核心宽基指数样本将完成调整。

根据指数编制规则,上海证券交易所与中证指数有限公司决定对上证 50、上证 180、科创 50、科创 100 等指数的样本进行调整,于 2025 年 6 月 16 日起生效。

为什么写在 6 月 13 日呢?这里贴一段来自 DeepSeek 的解读。

(每日经济新闻)

文章转载自东方财富