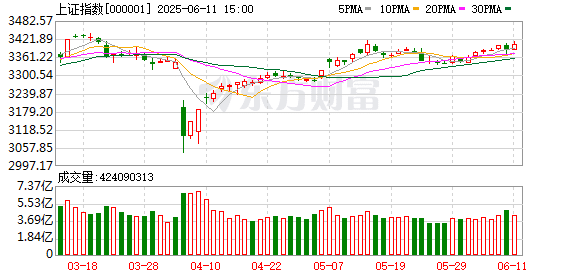

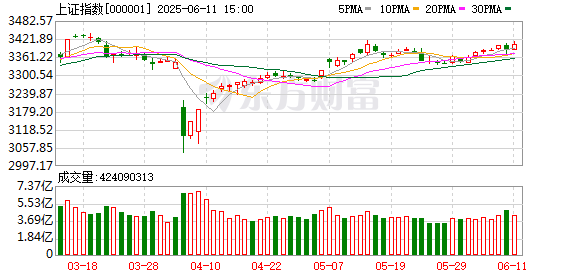

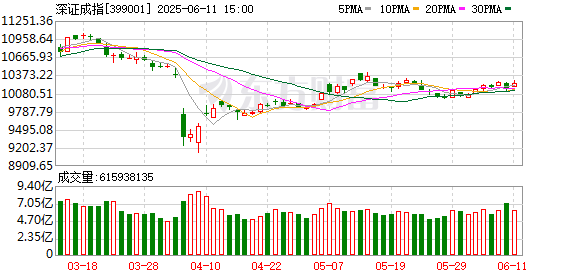

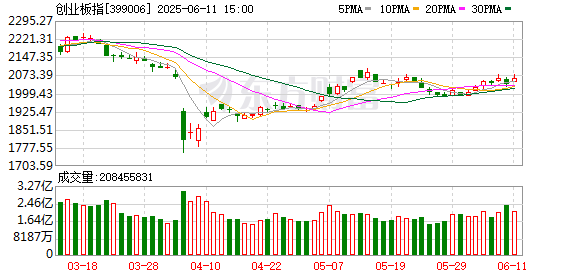

A 股三大指数集体走强,截止收盘,沪指涨 0.52% 站上 3400 点,收报 3402.32 点;深证成指涨 0.83%,收报 10246.02 点;创业板指涨 1.21%,收报 2061.87 点。沪深两市成交额达到 12555 亿,较昨日缩量 1599 亿。

行业板块多数收涨,小金属、游戏、能源金属、保险、汽车零部件、证券、贸易行业、非金属材料、珠宝首饰、有色金属板块涨幅居前。个股方面,上涨股票数量超过 3400 只,逾 70 只股票涨停。券商等金融股一度冲高,兴业证券涨超 9%。下跌方面,核电股展开调整,尚纬股份跌停。

稀土永磁概念股集体走强,北矿科技、中科磁业、华宏科技等多股涨停。

IP 经济板块反复活跃,哈尔斯、元隆雅图等涨停。

汽车产业链拉升,美晨科技等 10 余股涨停。

行业资金流向:29.53 亿净流入证券

行业资金方面,截至收盘,证券、汽车零部件、小金属等净流入排名靠前,其中证券净流入 29.53 亿。

净流出方面,电网设备、化学制药、通信设备等净流出排名靠前,其中电网设备净流出 17.65 亿元。

今日要闻

商务部国际贸易谈判代表:中美原则上达成协议框架

谈到中美经贸磋商机制首次会议,商务部国际贸易谈判代表兼副部长李成钢表示,双方进行了专业、理性、深入、坦诚的沟通。双方原则上就落实两国元首 6 月 5 日通话共识以及日内瓦会谈共识达成了框架。这次伦敦会谈取得的进展有利于中美之间进一步增进信任,进一步推动中美经贸关系稳定健康发展,也为全球经济的发展注入积极的正能量。

「含金量」 超高!中办、国办发文 深圳再获政策大礼包

在深圳经济特区即将迎来 45 周年纪念日 (8 月 26 日) 之际,中央再次出台支持深圳改革开放的重磅政策。6 月 10 日傍晚,中共中央办公厅、国务院办公厅 《关于深入推进深圳综合改革试点深化改革创新扩大开放的意见》 正式对外公布。

比亚迪、长安等车企跟进:供应商支付账期统一至 60 天内

作出 「支付账期不超过 60 天」 承诺的车企不断扩围,已囊括比亚迪、一汽、东风、广汽、赛力斯、长安、吉利、奇瑞等多家车企。对零部件供应商来说,账期缩短能让供应商更快拿到货款,资金回流速度加快,从而有更多资金用于采购原材料、更新设备、扩大生产规模等,提升生产的稳定性和连续性,降低因资金紧张导致的生产停滞风险。

108 万天价玩偶背后:泡泡玛特的 「IP 印钞机」 能转多久?

6 月 10 日,在永乐 2025 春季拍卖会上,泡泡玛特核心 IP——香港艺术家龙家升创作的 「LABUBU」 惊艳亮相。其中,一款全球唯一的初代藏品级薄荷色 LABUBU 以 108 万元人民币高价成交,买家身份未披露。

机构观点

申万宏源:A 股有望迎来首个 「中国版慢牛」

申万宏源研究 A 股策略首席分析师傅静涛分析,本轮潜在牛市更可能演绎成首个 「中国版慢牛」。在潜在牛市中,港股大概率就是领涨市场。2025 年第二、三季度,A 股总体继续处于震荡区间内是大概率,不宜轻言突破。需等待各项条件成熟,启动更大级别的行情。

国盛证券:建议两条主线布局饮料板块

国盛证券指出,短期饮料行业旺季有望迎来密集催化,同时全年维度饮料企业推新加速,战略单品多顺应健康化、质价比大趋势,叠加管理焕新、机制改善、营销突破等变革有望强化大单品成功概率、实现积极增长。建议两条主线布局饮料板块:1) 优质龙头;2) 高安全边际& 改善标的。

华西证券:以轮动思维来博弈科技行情

华西证券指出,整体来看,中美贸易关系缓和预期推升市场风险偏好,科技板块延续 5 月底以来的反弹行情。值得注意的是,尽管中美贸易关系趋于缓和,但国际线索依然混沌,意味着 「乱纪元」 仍在延续,我们需要做好形势反复的准备,避免对单一方向过度交易。同时,行情主线仍不明晰,在科技产业叙事进一步强化以前,我们还需以轮动思维来博弈科技行情,在获取到一定收益后 「见好就收」,并再次寻找处于低位的品种适当布局。而若科技行情遭遇显著回调,意味着科创 50 再度接近 2 月科技行情启动前的位置,资金稳市预期& 科技产业的实质性进展或将形成坚实支撑,带来博弈科技行情修复的更佳时机。

华泰证券:关注 AI 技术革命以及军工、自主可控等

华泰证券 2025 中期展望表示,全球秩序重构的同时也在改变资产的定价规律,关税政策、全球经济前景、地缘局势变化等多重宏观主线交织,导致各类资产波动率抬升,趋势性减弱。不确定性环境下,对估值和安全边际、赔率、遍历性的要求高,建议通过高赔率、低相关度加以应对。资产层面建议保持操作的灵活性,依托赔率逢调整左侧布局,并寻找区域与产业逻辑等结构性机会。美元趋势性走弱,非美资产或有相对表现,欧洲资产胜率更高,港股等新兴市场赔率更优,关注 AI 技术革命,各国财政扩张下的大内需板块,以及军工、自主可控等。

文章转载自东方财富