6 月初,天然橡胶期货价格跌破 14000 元/吨大关,处于今年以来低位。近期天然橡胶开启下跌行情的主要驱动因素有哪些?

原料方面,近期国内外天然橡胶主产区降水有所增多,割胶作业受到影响,但整体产量并未明显下降。短期来看,天气因素对割胶作业仍有一定影响。需要注意的是,进入 6 月,天然橡胶主产区降水会逐渐减少,有利于割胶作业。中长期来看,今年橡胶树长势良好且前期雨水充沛,新胶产量有望大幅增长,原料价格后期或继续回落。

尽管天然橡胶的产能已达到阶段性顶点,种植面积也多年没有增长,但天然橡胶产量受胶农生产积极性以及天气因素的影响较大,仍有一定增长空间。主要产区的农场主持续推进胶林养护工作,去年下半年投入资金防治虫害,甚至部分此前被弃割的胶林也重新开割。今年 1—4 月 ANRPC 成员国天然橡胶产量为 279.92 万吨,同比增长 3.18%,全球产量下降的情况较难出现。

库存方面,2025 年以来,我国天然橡胶供给充足,泰国进口货源集中到港令青岛地区库存持续累积。数据显示,1—4 月泰国共计出口天然橡胶 163.28 万吨,同比增长 15.06%;向中国出口天然橡胶 26.22 万吨,同比增长 0.81%。1—4 月中国进口混合橡胶 58.98 万吨,同比增长 42.81%。综合来看,今年前 4 个月,泰国天然橡胶货源大量流入我国,国内集散地现货供应较为宽松。

5 月泰国产区进入低产季,5 月和 6 月天然橡胶累库速度有所放缓。从实际交易情况来看,下游厂商拿货积极性一般,天然橡胶出货量有限、去库速度不及预期。本周青岛地区天然橡胶保税区库存和一般贸易库存合计 60.55 万吨,环比下降 0.69%,同比增长 13.64%。今年天然橡胶第一轮进口高峰期已过,但青岛地区库存依旧保持在高位,反映出橡胶产业链当前库存规模较大。

图为青岛地区天然橡胶库存

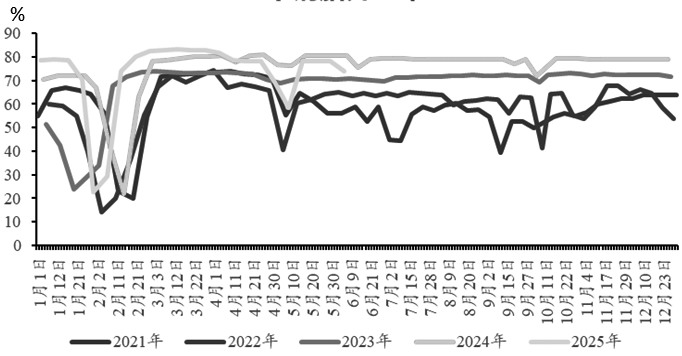

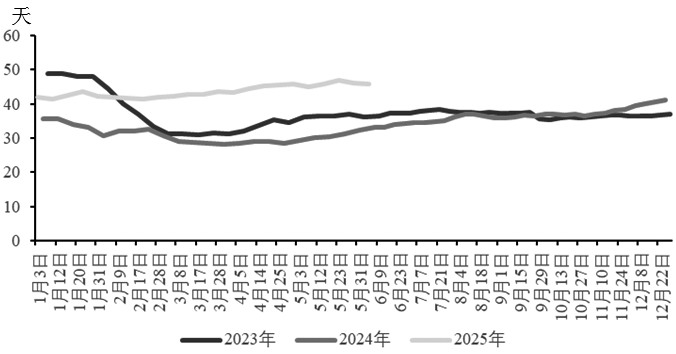

下游需求方面,国内轮胎行业表现一般,半钢胎和全钢胎开工率同比、环比均下滑,轮胎成品库存去化速度较慢,尤其是半钢胎成品库存一度在需求旺季出现增长。数据显示,截至 6 月 9 日当周,全钢胎开工率为 63.47%,环比下降 1.33 个百分点;半钢胎开工率为 73.86%,环比下降 4.39 个百分点,同比下降 6.71 个百分点;全钢胎周度成品库存可用天数为 41.87 天,环比下降 0.09 天,同比下降 3.48 天;半钢胎周度成品库存可用天数为 45.84 天,环比下降 0.38 天,同比增加 12.8 天。

图为半钢胎开工率

图为半钢胎库存可用天数

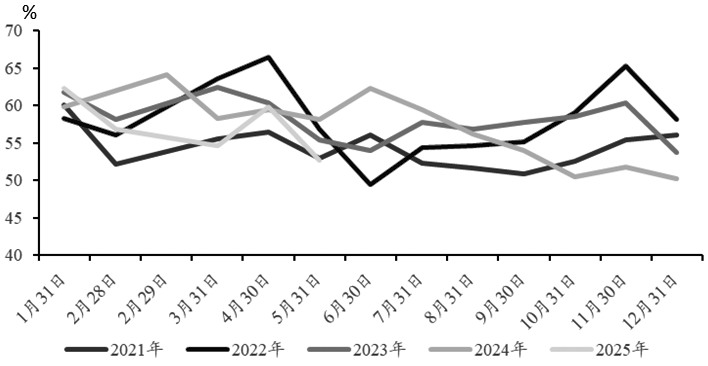

今年前 4 个月,汽车市场产销数据表现良好。中汽协日前公布的数据显示,2021 年 1—4 月乘用车累计实现销售 874.8 万辆,同比增长 51.8%;新能源汽车累计销售 73.2 万辆,同比增长 249.2%。中国汽车流通协会发布的数据显示,2025 年 5 月中国汽车经销商库存预警指数为 52.7%,同比下降 5.5 个百分点,环比下降 7.1 个百分点。库存预警指数位于荣枯线之上,汽车流通行业景气度有所改善。

图为中国汽车库存预警指数

综上所述,基本面和宏观面的多重利空因素导致近期天然橡胶期货价格破位下跌,期货盘面反映了市场供强需弱和高库存的现状。展望后市,天然橡胶正处于传统的需求淡季,短期缺乏上涨驱动力,预计期货价格延续震荡下行走势。值得注意的是,基本面并未进一步恶化,全球产能达峰后供应增量有限,天然橡胶价格下行空间有限。(作者单位:广州期货)

(期货日报)

文章转载自 东方财富