作者:

刘佳

![K图 01698_0]](http://jinguix.com/wp-content/uploads/2025/06/1749733271_564_GetPic.aspx)

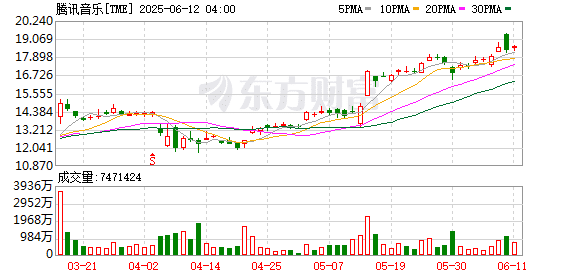

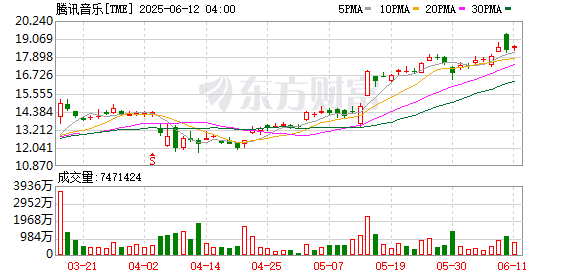

6 月 12 日下午,在腾讯音乐娱乐集团 (下文简称 「腾讯音乐」) 宣布收购喜马拉雅的两天后,该公司港股盘中市值一度超越百度市值。但截至港股收盘,腾讯音乐上涨 3.51% 至 75.15 港元,市值为 2328 亿港元;百度下跌 1.1% 至 85.8 港元,市值为 2359.6 亿港元,两家公司的市值差距在 30 亿港元左右。

事实上,在过去几周时间里,腾讯音乐与百度的市值差距在 20 亿美元并不断缩小。目前百度市盈率为 8 倍,腾讯音乐市盈率约在 23 倍。

百度和腾讯音乐分别于 2021 年 3 月和 2022 年 9 月先后在香港二次上市,两家公司二次上市首日市值分别为超 7000 亿港元和超 600 亿港元。和二次上市首日相比,目前百度港股市值减少超 60%,腾讯音乐港股市值上涨超 280%。如今,垂直领域龙头的市值一度超越曾经的传统搜索巨头,意味着了互联网流量格局的深层重构,也揭示出互联网投资逻辑的范式转移。

逆袭背后

有意思的是,百度和腾讯音乐分别在 PC 互联网时代和移动互联网时代主导了网络音乐的竞争格局。

过去,百度曾凭借 MP3 搜索和千千静听成为 PC 时代音乐分发的巨头。但随着音乐版权环境的变化和版权成本考虑,百度在 2015 年拆分音乐业务与太合音乐合并,退出音乐市场的主流竞争。此后,百度的重心陆续转至 O2O、自动驾驶到 AI。几年前,它还曾加码投资网易云音乐。

在网络音乐大战中,资金实力雄厚的腾讯音乐与环球、索尼、华纳一系列唱片巨头达成深度合作建立起版权壁垒,同时完成对酷狗、酷我、喜马拉雅等战略并购,以及全民 K 歌等社交布局整合 PC 与移动时代的用户基础;它还与 Spotify 交叉持股切入全球流媒体市场,再到 SM 娱乐等海外布局,如今成长为全球音乐产业链上的重要玩家。

从两家公司最新的第一季度财务数据来看,百度的营收 (325 亿元) 是腾讯音乐 (73.6 亿元) 的 4 倍多,但腾讯音乐的营收增速 (8.7%) 高于百度 (3%);在净利润上,无论是否在美国通用会计准则下,百度净利润是腾讯音乐 3 倍左右,腾讯音乐的净利润增速为 22.8%,百度净利润增速 42%,但在非美国通用会计准则下百度净利润下滑 8%。

深入两家企业的业务结构,在线音乐服务是腾讯音乐的核心业务,也是驱动整体营收增长的主要动力。一季度在线音乐服务收入同比增长 15.9% 至 58 亿元人民币。相比之下,百度搜索广告收入增长乏力,其最主要的收入来源在线营销业务营收为人民币 160 亿元,同比减少 6%。

但腾讯音乐的另一大业务社交娱乐服务面临较大压力。今年一季度,该业务营收同比下滑 11.9%,降至 15.5 亿元。而百度非在线营销收入同比增长 40% 至人民币 94 亿元,这主要来自智能云业务拉动。

可以说,数字音乐市场持续增长,是腾讯音乐市值跃升的核心驱动力。庞大的用户基数为平台提供了稳定的流量池,而用户付费习惯的成熟则直接转化为商业价值。

百度作为过去中国搜索市场的长期霸主,正面临业务转型的阵痛。一位搜索从业者对第一财经记者表示,过去的搜索引擎的商业模式本质上是流量分发的 「中介经济」,但如今 AI 原生搜索的崛起正在改写游戏规则,从信息检索到知识生产的跃迁,搜索成为生产力工具,势必将会对传统主业搜索的广告模式带来影响。

各有挑战

腾讯音乐与百度的市值差距,本质上是两种商业模式的价值评估。前者代表垂直领域的深度运营,后者代表技术平台型生态扩张模式。尤其是近年来百度主业搜索入口价值被短视频、社交、AI 搜索等平台稀释,AI 技术投入需要持续输血,百度的市值近年来出现下滑。

一位科技行业观察人士对第一财经记者评价,腾讯音乐的市值增长反映了资本对 「垂直领域盈利确定性」 的认可,它通过版权壁垒和用户付费习惯培养,其收入结构从依赖直播打赏转向更稳定的订阅服务,同时借助一系列国际化投资布局打开想象力;而百度的市值变化则体现了资本对 「技术平台长期回报」 的谨慎:尽管 AI 技术布局具备战略前瞻性,但从研发投入到商业变现的周期长,且中间面临技术迭代等风险。

百度的战略重心已转向 AI。在大模型领域,百度 「起个大早」,但伴随着字节豆包、阿里通义千问等竞争对手的发力,尤其在今年第一季度,「黑马」DeepSeek 掀翻了大模型的牌桌,迫使全球大模型厂商重新校准竞争维度。

投资者关注百度 AI 业务的商业化前景。从业绩看,2025 年第一季度,百度智能云业务收入同比增长 42%,萝卜快跑自动驾驶服务订单量突破 1.4 亿单。但这些新兴业务仍处于投入期,对整体营收贡献有限,行业竞争异常激烈,百度能否凭借技术优势突围,目前看仍需一场 「长跑」。

进攻是百度继续留在 AI 牌桌的唯一机会。据记者了解,百度将于下半年发布文心大模型的 5.0 版本,并加大 AI 应用商业化实践。在百度内部,百度文库、网盘等老业务也在 AI 的加持下长出 「新芽」。

尽管市值超越百度,腾讯音乐也并非没有挑战。截至今年一季度,其在线音乐月活跃用户数已连续多次出现同比下降。

从音乐市场看,以抖音为代表的短视频平台对音乐消费场景重构,对传统音乐平台的用户时长形成挤压。此外,字节系 「汽水音乐」 借势抖音成为搅动行业的鲇鱼,网易云音乐以较强的社区黏性与用户情感连接步步紧逼。

此前海豚智库分析显示,从 2024 年下半年开始,汽水音乐明显重启攻势,大量推广后半年 MAU(月活跃用户量) 翻倍,今年初逼近 1 亿大关,抢占越来越多的年轻人群体。

值得注意的是,两家企业不约而同地将目光投向海外:腾讯音乐近期通过入股 SM 娱乐布局亚洲音乐市场,百度则在中东、欧洲等推进萝卜快跑等项目,这些国际化尝试或可能成为下一个增长变量。

(第一财经)

文章转载自东方财富